上篇文章《海上遗珠:中海油概述》中我们说到:

中海油的主要业务是油气的开发、生产和销售。

从长期的市场需求上来看,石油供不应求;

从油气储量上来看,中海油足够干个十年二十年的,不必发愁;

从行业竞争来看,中国油气处于垄断地位,而且中海油还具备天然优势。

那么,作为人生赢家的中海油,运营得怎么样呢?

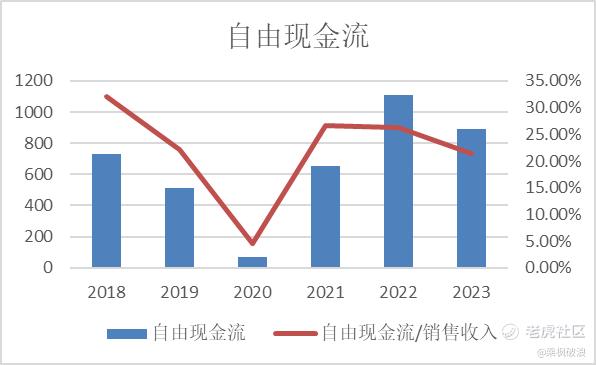

从自由现金流来看——

除了2020年,中海油的自由现金流占销售收入占比均在20%以上。

要知道,占比5%以上,就等于找到印钞机了。

这足以说明中海油现金流的强大。

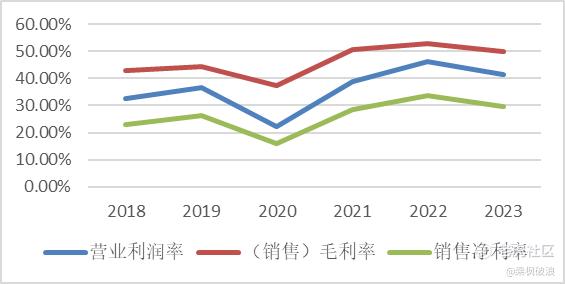

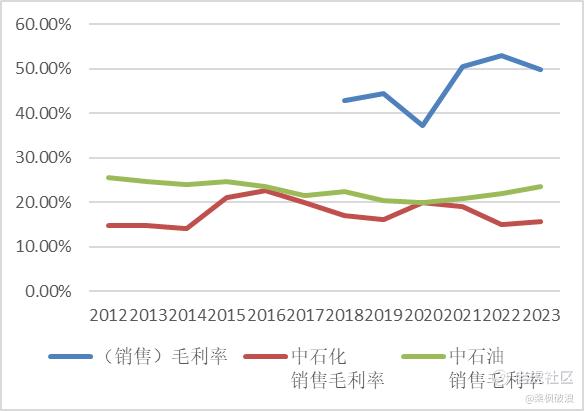

再看营业利润率、毛利率和净利率——

不含2020年,中海油的营业利润率持续增长,从30%增长到40%以上;

除2020年,销售毛利率持续大于40%,并持续增长,证明具备某种竞争优势;

净利率持续大于15%,不含2020年,净利率也是持续增长。

于是,我们得到两个结论:

1,中海油经营活动良好,且具备某种竞争优势;

2,中海油在2020年到底经历了什么?

翻看过去的资料,我们得知——

2020年,国际油价大跌,显然中海油受影响较重。

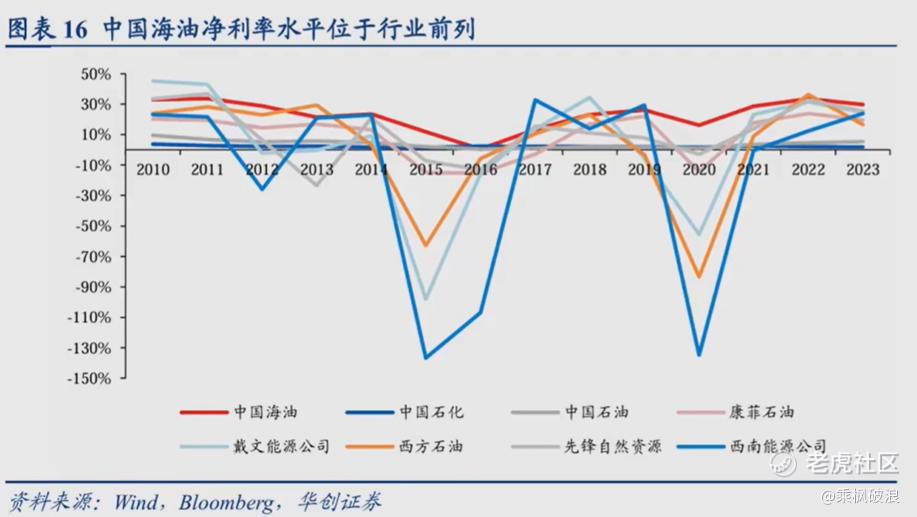

再对比同行业,我们发现:

1,在原油这种同质化产品行业里,油价的波动可谓“一荣俱荣,一损俱损”;

2,从历年水平来看,中海油净利率水平位于行业前列。

我相信中海油能做到这一点,一定是具备竞争优势的。

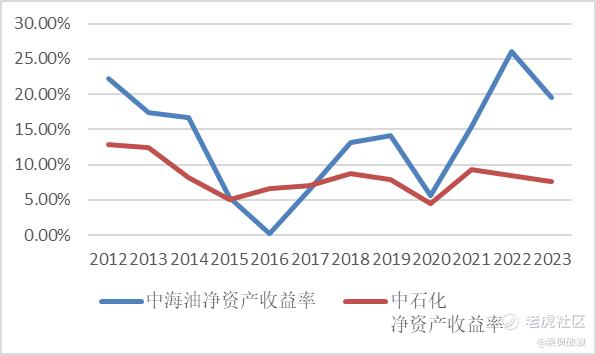

为了验证这一结论,我对比了中海油和中石化的ROA和ROE——

从中海油自身来看——

ROA除个别年份绝大部分在7%以上,可能具备竞争优势;

ROE大部分在10%以上,可能具备竞争优势。

备注:15年-17年,和20年一样,国际油价也是大跌。

从对比来看——

绝大部分,中海油的ROE和ROA是高于中石化的;

但在我上篇文章就说到的周期性波动中,中海油显然波动更大。

截止到这里,我们可以给出几个初步结论:

第一,原油行业就是周期性股票;

第二,中海油毛利率、净利率高于三桶油的两桶油,在原油价格一致且同质化竞争的情况下,必然是具备低成本优势。

在此基础上,我们详细说下中海油的护城河——

在上篇文章中,我们说到现在的大环境是“全球能源转型”;

但是,也要注意到“石油具备非常强的刚性”。

什么意思呢?

因为中国是一个极度缺油的国家,即便新能源发展如火如荼,但在相当漫长的时间里,原油是基本盘。

在原油天然气依赖进口的当下,为保障国家能源安全,原油属于战略规划。

这意味着垄断的格局,短期内不会改变。

这是中海油极大的竞争优势之一,因为这样的垄断意味着其他行业进不来。

而占比高达95%的三桶油中,中海油还具备极高的毛利率和净利率。

另外,从财务数据中我们看到——

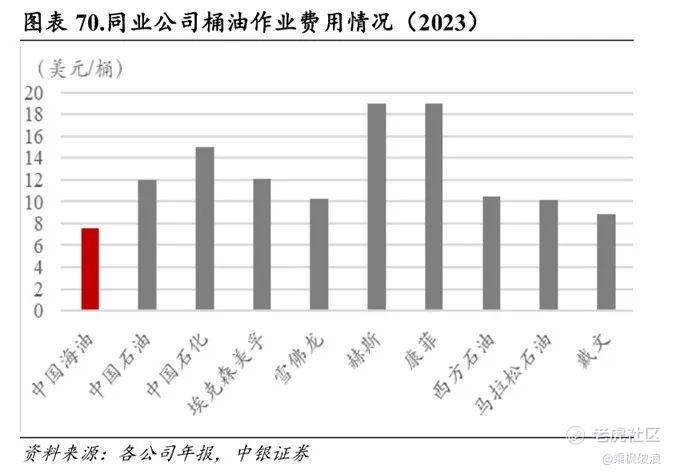

中海油能保持高毛利和高净利率,在产品一样、价格一样的情况下,只能是保持了低成本优势。

从2013年到2024年,中海油的桶油成本由45美元下降到27美元;

同样的产品或服务,本公司有能力做到更低成本,这是中海油的成本优势。

拥有这两个强大的护城河,让中海油这个人生赢家基本上可以横着走了。

但是,油价不稳定导致的周期性依然存在——

当原油价格无法预测时,我们如何理性判断中海油的价值呢?

这个,我们还需持续分析~

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

精彩评论