本周末,最大的消息莫过于微信接入DeepSeek的事了,并且已经得到微信方证实,正在灰度测试阶段。

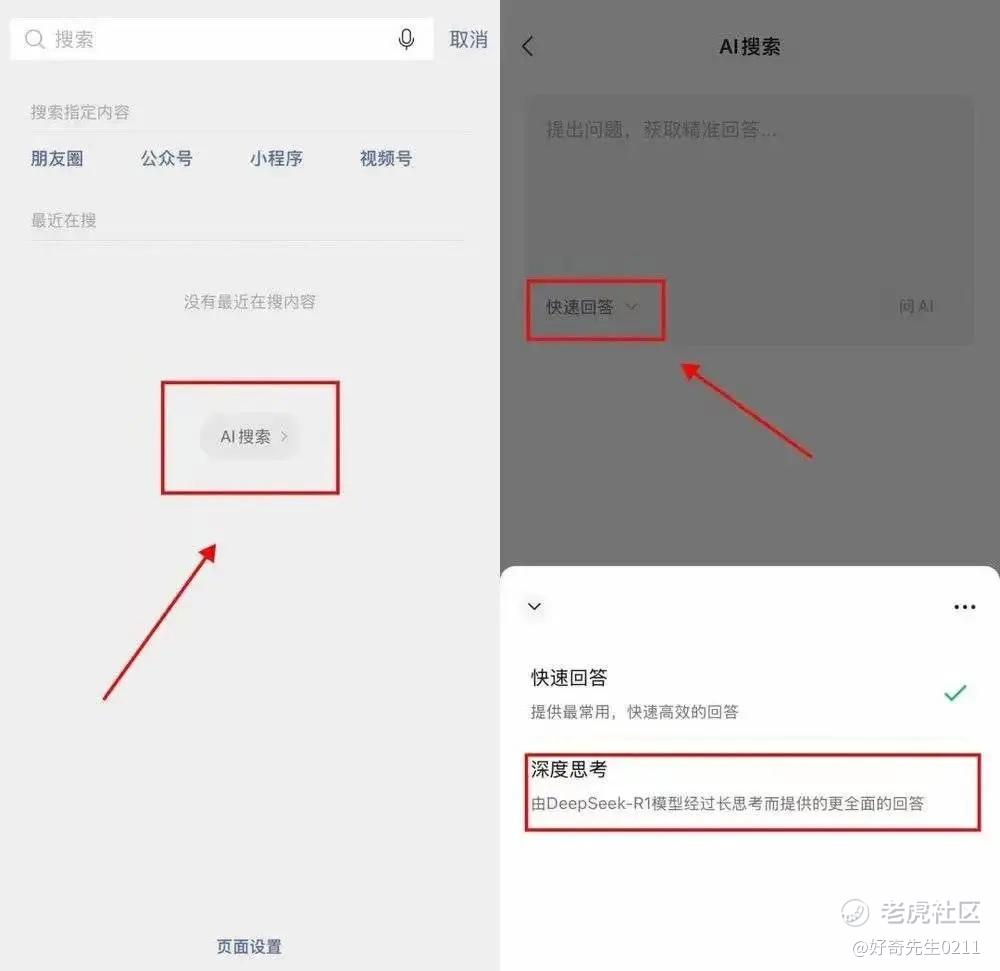

使用路径很简单:打开微信——点击搜索框——选择页面中部“AI搜索”——选择深度思考模式

生成后的结果还带有社交属性,可以分享转给朋友,或转发至朋友圈。据消息称,微信这次灰度测试大概用户量是5000万-1亿用户同时在线,光这个测试用户量级就超过了ChatGPT的同时在线用户。

国运级 AI + 国民级应用,真正的王炸组合。要知道,微信可是日活9亿级别的APP,这次接入真的把DeepSeek和其他大模型的差距拉开了至少2个身位,行业格局或将重新塑构。

对于DeepSeek 具体有哪些影响?

首先,未来放开公测,对于Deepseek是一次零学习成本的入口。微信的注册用户为16.7亿,这些用户无需下载新引用、无需注册新账号,可以无缝触达中文领域最强的推理大模型,越多用户使用、提供越多的用户数据,对于大模型的训练是更有利的。上周苹果的引入,已经让阿里以及阿里云的想象力起飞,但要知道苹果在中国才2.5亿DAU,而微信高达10亿量级DAU。

除此之外,Deepseek不仅能全网搜索,还有个很重要的事就是可以调用微信生态的数据资源,比如微信公众号、视频号、小程序等,比如你想定一个景点门票,能提功你相关的景点信息,还能直接接入景点票务小程序,一键帮你购买,非常方便,且商业闭环想象力极大。

对于用户而言,上亿用户无论老少都以最低的学习成本、最便捷的方法,使用到了最先进的AI功能。

对于腾讯的价值

对于腾讯而言,借用“公式粉碎机”的话说,此举是“2C应用的转折点”。

里面有一些信息分享给大家:

○ 我们在之前就已经从供应链看到了腾讯加单了10-20万张H20,现在看微信版Deepseek就是明确的用途。

○ 每张H20可以支持500个Deepseek满血版用户同时使用,这意味着10-20万张H20可以支持5000万-1亿用户同时在线用户(读者有很多争议,我们会在留言和明天文章回复),这基本满足了微信第一批Deepseek用户的用量,也超过了ChatGPT的同时在线用户。

○ 目前H20成本不到1万美金,对应集群1.5万美金,假设10-20万张卡差不多是20亿美金;按照AWS最新的折旧定义修改,GPU能用5年,平均一年的折旧成本是4亿美金。

○ 4亿美金相当于腾讯今年NonGAAP利润的1%,做了这么大一件事情才需要花利润的1%,而如果之前要用OpenAI等效的模型需要花5-10%,所以Deepseek是可以试错的成本,但GPT4o是中国公司无法接受的成本,更不要提O1/O3了。

○ 4亿美金的试错成本,比在7年前上线微视的运营试错成本还要低(我在那时还是微视最早期的员工),而7年前腾讯的利润只有现在的30%,Deepseek已经让成本降低到巨头充分可以试错,而且不影响主营业务了。

在PC场景,微信版Deepseek可以自然延伸到浏览器场景:

○ ChatGPT和豆包的下一步都很可能是做浏览器,因为浏览器最容易承载Agent,包括最新的Operator场景也都会在浏览器落地,DeepResearch背后也是搜索和浏览只是用户没有感知。

○ 现在的微信搜索浏览器在PC上已经很高频了,而且微信本身就是对话框最直接的代表产品,微信版本Deepseek+AI CoT Agent,会使得未来的交互界面非常简化,以后的浏览器甚至操作系统,可能就是一个窗口。

○ 这里就是前端最大的流量收口,核心分发位。

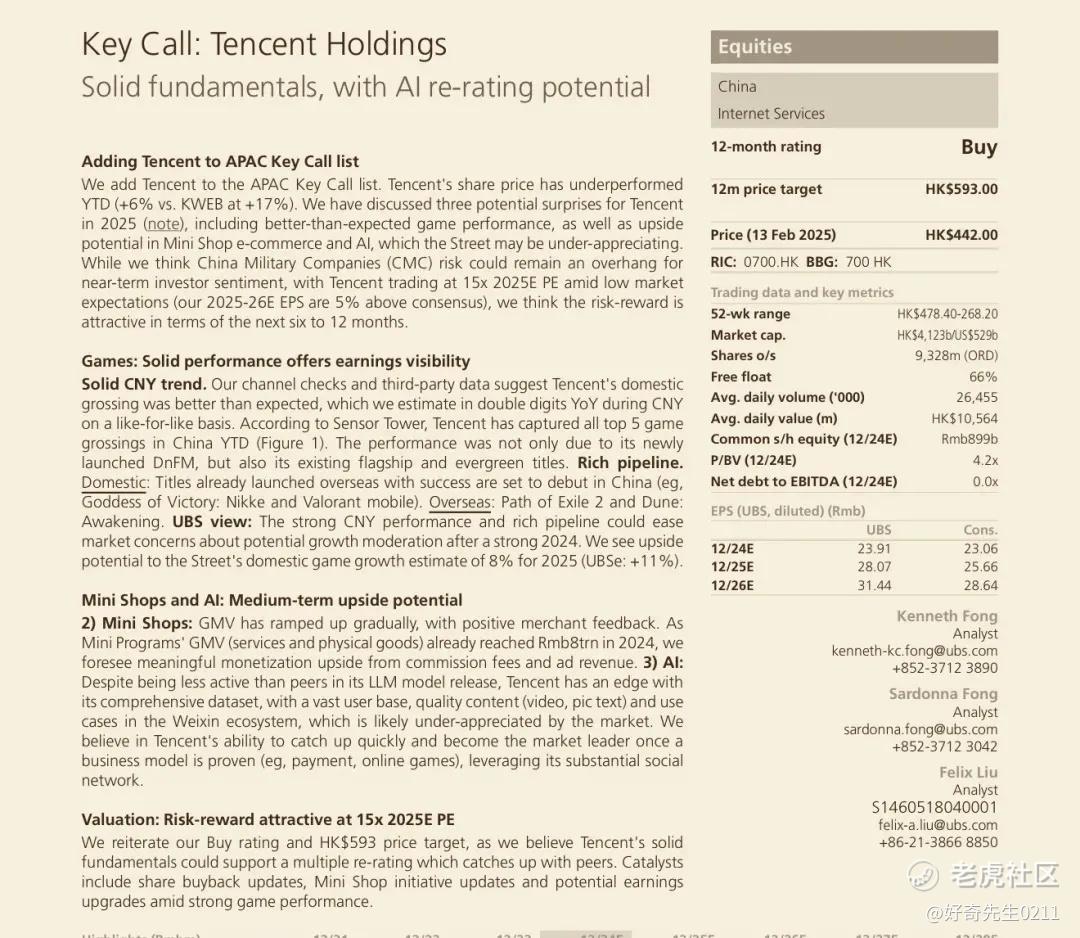

因此,腾讯的估值极大可能会被重估。我们来看下瑞银的研报解读:

瑞银将腾讯控股列入亚太地区关键推荐名单,并给予“买入”评级,将12个月目标价定位593港元。尽管腾讯股价年初至今表现不及中概互联网指数(17%),但分析师认为2025年的潜力增长点,包括超出预期的游戏业绩和小程序电商及AI的增长潜力,可能被市场低估。

游戏方面,腾讯国内收入在春节期间同比增长了2位数,王者荣耀和DNF为公司提供了强大的盈利能力。

另外,小程序电商的GMV稳步增长,2024年已达到8万亿人民币。

在AI领域,得益于数据集、用户基础和内容质量方面的优势,有望成为市场上的领导者。

今天大涨完,腾讯的PE也才23倍,对比美股科技巨头的估值,折价明显严重。接入国运级AI后,对微信和腾讯来说,都将是一次质的飞跃。

未来更多AI产品浮出水面后,关注:

1)AI+视频号:广告加载率处于行业低位,叠加AI赋能后,行业中期有望同步实现价位上涨和降本增效;

2)AI+游戏:混元开源3D大模型,助力游戏开发商加速研发进度,

3)AI+云:腾讯云借力大模型丰富现有产品矩阵,加速AI在2B端商业化落地。

精彩评论