公司是东南亚一家氧化铝制造商,致力于不断加强在该地区的市场地位。自我们成立以来,我们的主要重点一直是开发印尼丰富的铝土矿和煤炭资源,利用这些资源为我们的业务提供动力。我们认为,我们在经济特区内的战略地位提高了我们的物流和经济效率,并使我们能够打造一个高效及技术先进的氧化铝生产基地。

公司3月17日开始招股,招股价26.6~31.5港元,每手股数100股,最低认购3181.77港元,市值156.47~185.29亿港元,发行数量8823.53万股,属于铝金属行业,有绿鞋。

保荐人是华泰香港,华泰香港近两年保荐过的项目首日上涨率达是38.88%,业绩较差。

一共有4名基石,分别是Glencore AG、香港拓威、瑞中国际工业设备、Indika Energy,按发行价中位数计算,基石共认购9.35亿港元,占发行总数的36.46%,基石占比一般,禁售期为6个月。

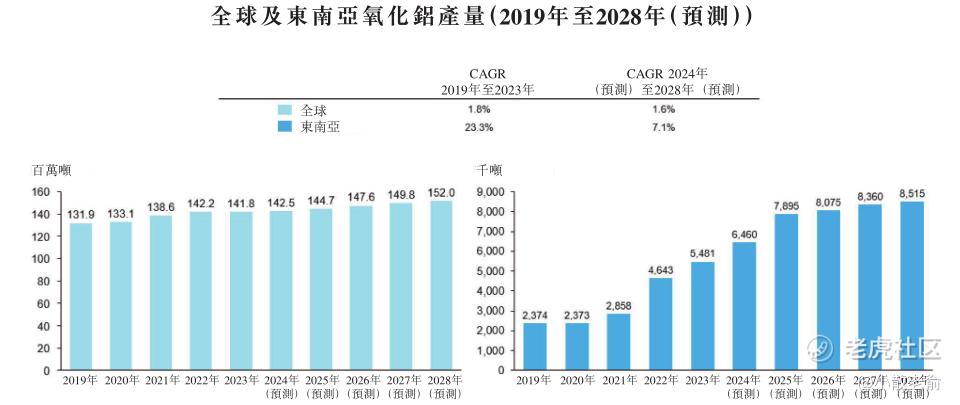

全球氧化铝产量预计将由2024年的142.5百万吨增至2028年的152.0百万吨,CAGR为1.6%。相较于全球市场,东南亚(尤其是印尼)由于资源丰富加上政策把控,氧化铝产量具有较大的增长潜力。2019年至2023年,印尼氧化铝产量由1,074千吨增至4,091千吨,CAGR为39.7%。2024年至2028年,印尼氧化铝产量将由5,070千吨增至7,125千吨,CAGR为8.9%,超过同期全球预测CAGR的7%以上。在印尼增长的推动下,预计到2028年,东南亚的氧化铝产量将达到8,515千吨。

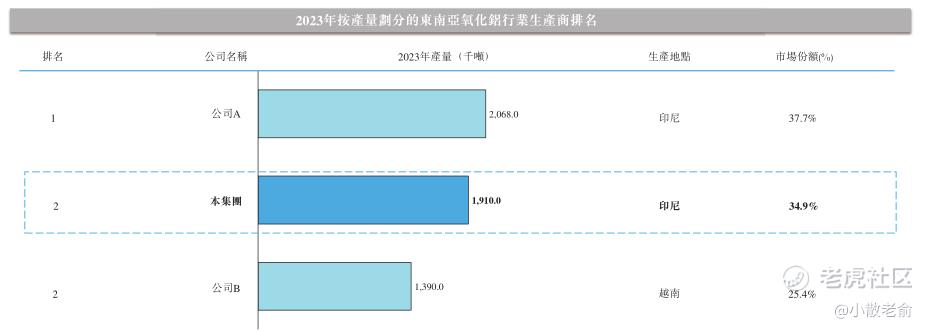

于2023年,东南亚氧化铝行业的总产量约为5.5百万吨。市场高度集中,约有七家氧化铝生产商。其中三家仍处于规划和建设阶段,预计将于2025年至2026年间逐步投产。因此,2023年东南亚仅有四家生产商拥有活跃的氧化铝产能。前三大生产商约占总市场份额的98.0%(以2023年产量计)。本集团为印尼及东南亚氧化铝市场的第二大生产商,总产量达1,910千吨。

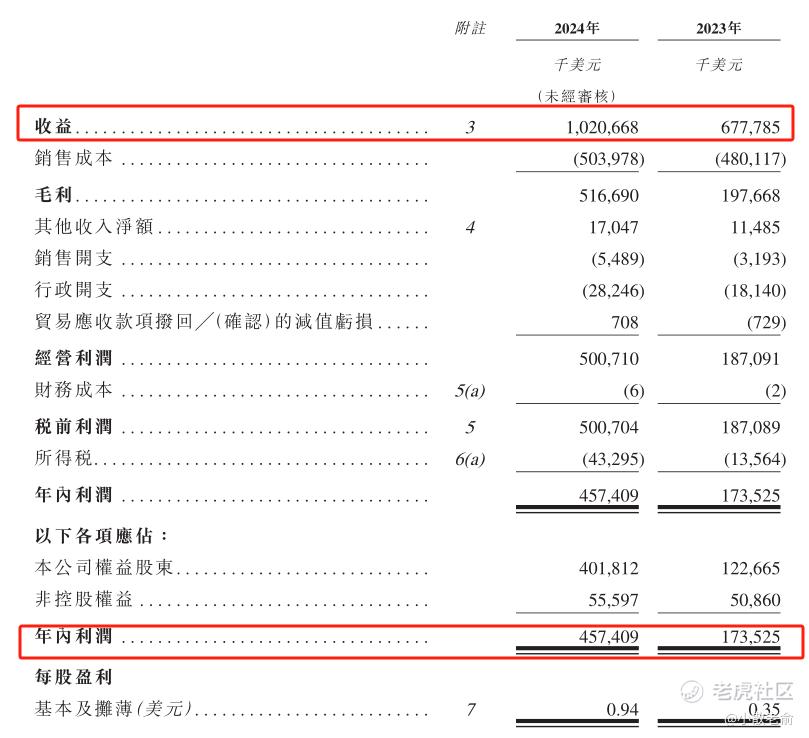

公司从2022~2024年营收分别是4.67亿、6.78亿、10.21亿,2023年营同比增长50.59%;2021~2023年的净利润分别是9609.2万、1.74亿,4.57亿,2023年的净利润同比增长163.6%,公司业绩非常不错。

按发行价计算,170.88亿港元市值发行25.63亿,发行比例是15%,有基石锁定36.46%,那么流通盘还有16.29亿,流通盘比较大的。

目前申购倍数是1.85倍,申购人气相对较差

申购策略:

公司是东南亚一家氧化铝制造商,是A股上市公司南山铝业的子公司,是印尼及东南亚氧化铝市场的第二大生产商。保荐人是华泰香港,华泰香港近两年保荐过的项目首日上涨率达是38.88%,业绩较差。4名基石共认购9.35亿港元,占发行总数的36.46%,基石占比一般。公司业绩倒是非常不错,营收和净利润每年都保持着快速增长,2023年的净利润同比增长163.6%。按发行价计算,170.88亿港元市值发行25.63亿,有基石锁定36.46%,那么流通盘还有16.29亿,流通盘确实比较大了。 目前申购倍数是1.85倍,申购人气相对较差。这只票要谨慎一点,感兴趣的朋友最多小打一手就可以,谨慎的朋友就放弃吧,本人计划还是放弃了。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论