3月21日美股盘前, $蔚来(NIO)$ $蔚来-SW(09866)$披露了2024年第四季度及全年的业绩公告,撕开了其巨额亏损的残酷现实。

在业绩公布后,美东时间3月21日,蔚来(NIO.US)股价走弱,收盘跌幅为4.46%。今日(3月24日),其H股表现也不尽人意,截至发稿前,该股下跌4.6%,报34.25港元。

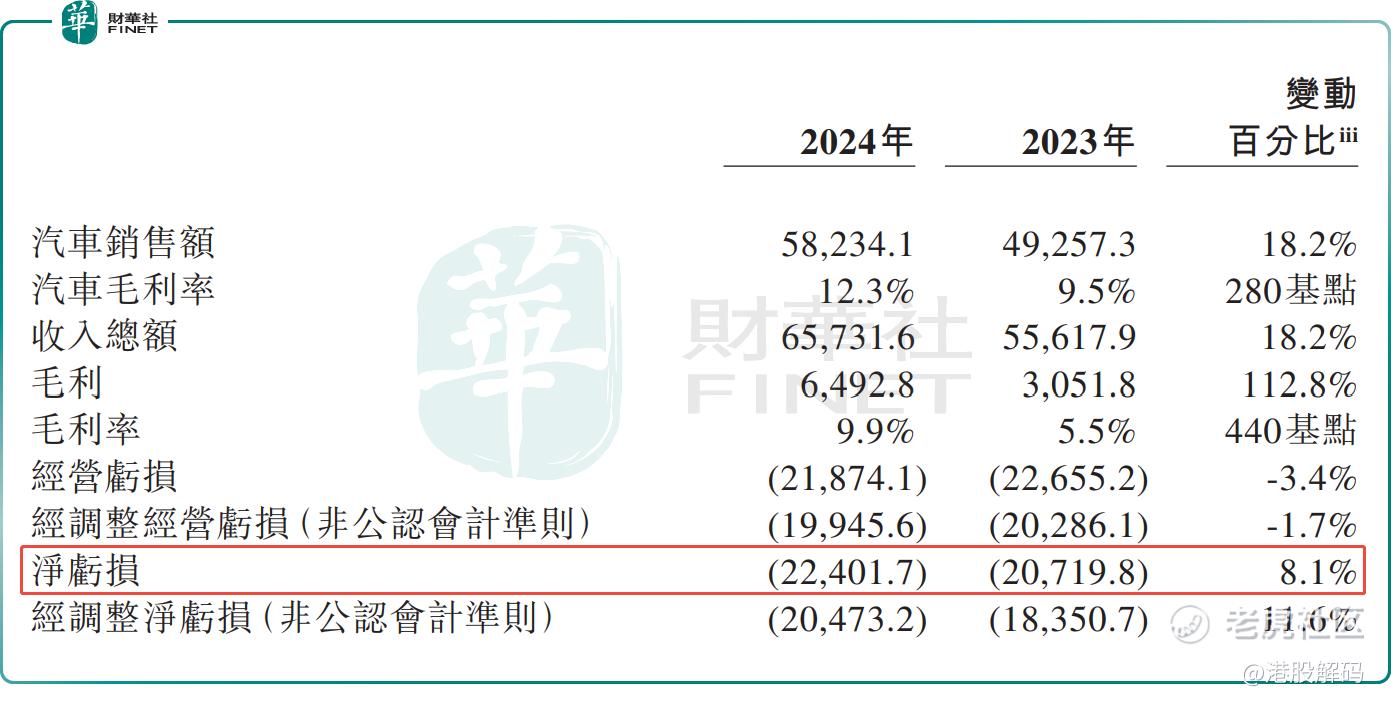

财报显示,蔚来在2024年实现营收657.32亿元(单位人民币,下同),同比增长18.2%,创下新高。其第四季度实现营收197.03亿元,同比增长15.2%,环比仅增长5.5%。

收入增长主要得益于汽车销量的提升。2024年,蔚来汽车总交付量为221970辆,同比增长38.7%。其中,第四季度交付72689辆,同比增长45.2%,环比增长17.5%。

毛利率方面,去年蔚来汽车总体毛利率为9.9%,较上年同期增加4.4个百分点;第四季度毛利率为11.7%,同比增加4.2个百分点,环比增加1个百分点。

虽然交付量、营收、毛利率都有所提升,但去年蔚来汽车的亏损仍在进一步扩大。年内蔚来汽车净亏损达到224.02亿元,较上年同期扩大8.1%。第四季度净亏损71.12亿元,同比扩大32.5%,环比扩大40.6%。蔚来似乎陷入“卖的越多,亏的越多”的怪圈。

作为对比,造车新势力中,理想汽车和零跑汽车已经实现盈利;小鹏汽车也得益于产品策略的调整逆风崛起,营收、毛利率显著改善,亏损大幅收窄。

具体分析来看,造成蔚来亏损扩大的原因是多方面的。财报显示,2024年,蔚来收入不及理想的一半,但全年研发投入却比它高出约20亿元,达130.37亿元,这一数字更是小鹏研发支出的两倍之多。同时,蔚来的销售、一般及行政费用持续增长,全年同比增长22.2%至157.41亿元。

换电网络的持续建设也进一步加重了公司的财务负担。根据蔚来官方数据,截至2025年1月3日,蔚来已在全国布局3003座换电站。

另外,蔚来的投资也比上一年少赚了不少。财报显示,去年蔚来的利息及投资收入为8.54亿,相较上一年的22.10亿,减少了61.4%。而股权投资的应占收入/亏损由2023年的收入6439.4万元转为亏超5亿元。

展望2025年,蔚来预计一季度汽车交付量介乎4.1万至4.3万辆,同比增长约36.4%至43.1%;营收总额在123.67亿-128.59亿元之间,同比增长24.8%-29.8%。

在财报电话会上,蔚来汽车董事长李斌强调要“降本增效”。2025年蔚来将推进研发、供应链、销售服务方面的全面降本,提升全员经营意识,提高投资回报率,计划在第四季度实现盈利的目标。

新车规划方面,李斌表示,蔚来的三个品牌(NIO蔚来、ONVO乐道、Firefly萤火虫)将开启新的产品周期,都有新车上市。其中,蔚来行政旗舰ET9将于3月29日开启交付,2025款ES6、EC6、ET5、ET5T车型二季度上市,下半年还将推重磅新品;乐道L90将在4月亮相;萤火虫品牌首款车型计划4月上市。

值得注意的是,蔚来汽车的新品牌表现不如预期。李斌坦言,近期市场竞争、负面舆情对乐道品牌销量有30%-40%的影响。乐道销量未达预期的原因在于品牌知名度远低于竞品,存量订单消化完后,新增订单会有压力。销售人员销售经验不足、前期电池供应不足等问题也影响了乐道的销量。

为此,券商机构对于蔚来汽车持谨慎态度。花旗研报称,预计蔚来第一季度汽车利润率环比下滑至11%-12%,因汽车销售淡季等因素。将公司美股和港股目标价分别调降至8.1美元和62.5港元,维持买入评级。花旗分析师在报告中指出,一季度汽车利润率可能下滑的原因还包括在二季度升级车型发布前蔚来品牌销售不温不火, 乐道品牌销量不及预期。

野村研报亦指出,蔚来仍面对出货量增长与利润率改善的“两难式”。考虑到激烈的竞争环境,及集团在出货量和财务方面的表现,对公司仍持审慎态度,因为公司需要同时实现出货量增长和改善营运效率,或令其处于一个两难的局面。

作者:瓶子

精彩评论