昨夜的科技股技术线走势又一次提醒我们,需要小心了。

这已经是我连续第三天提示风险了。今天这篇一定要耐心看。

昨晚的特斯拉来了一次经典的诱多。

在昨日文章中我的观点是,目前特斯拉要么是横盘整理上冲,要么是横盘整理向下。

结果昨夜直接来了一波诱多,收盘时全部收回去了。不知道有没有昨天看到特斯拉大涨忍不住冲进去的同学。

从技术线来看,特斯拉已经连续3个交易日在下降通道趋势线上沿震荡了。

俗话说一鼓作气,再而衰,三而竭。昨晚特斯拉不仅力竭了,而且还很恶心的走出射击之星的技术线。

昨晚的脉冲更像是一波早有预谋的收割。

这个消息其实前天就出来了,我在上一篇文章中还写过。

特斯拉涨的时候我还特意看了一眼福特,福特从开盘之后就一路水下,如果按照本土受益逻辑不至于此吧?

所以当时就有所怀疑,是不是狗庄借着这个理由出货,早上起床一看,果真如此。

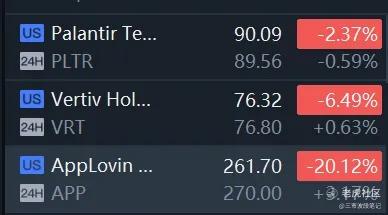

所以,昨晚我的操作是:趁着上涨卖出TEM,小仓位做空两倍英伟达。

加上黄金再次突破天际。现货黄金一度涨至3059.63美元,纽约黄金期货主连价格则一度升破3100关口。

看得出来市场资金极度渴望寻求避险,这种市场状态下,还去抄底特斯拉和英伟达的同学,头是真的有点铁了。

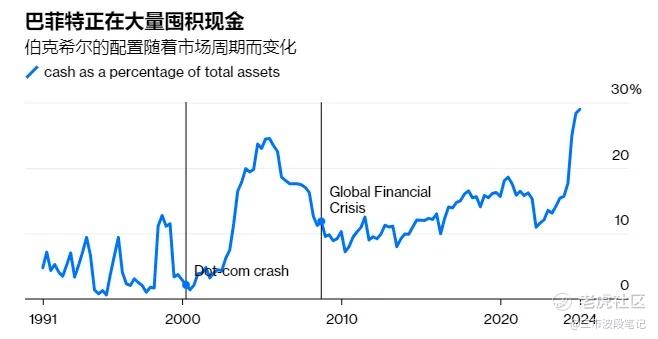

最近老巴和李嘉诚的操作被市场讨论的越来越多。

巴菲特旗下伯克希尔哈撒韦公司在 2025 年迎来 3,340 亿美元的现金储备,占总资产的 29%,创历史新高。

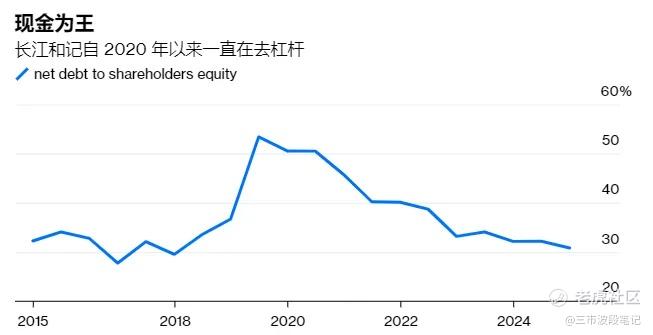

长江和记实业有限公司最近的公司行动加剧了市场猜测。这家总部位于香港的企业集团自 2020 年以来一直在稳步去杠杆。当年,该公司以 100 亿欧元(110 亿美元)的价格将其欧洲铁塔资产出售给 Cellnex Telecom SA,此后该公司持有现金,现在一旦以 190 亿美元的价格将其大部分港口出售给贝莱德公司牵头的财团,该公司可能会摆脱债务。

这两家公司都有在适当时机套现的悠久历史。

伯克希尔的现金配置多年来变化很大,在美国股票价格昂贵时增加,而在市场崩盘时部署。该公司对美国银行公司的投资可以追溯到全球金融危机,已产生超过 300 亿美元的利润。

李嘉诚对于何时出售的判断力也令人惊叹。1999年,在互联网泡沫高峰期,他以约 150 亿美元的价格出售了英国移动电话运营商 Orange 的控股权。2017 年末,这位商人以创纪录的 52 亿美元的价格出售了香港中央商务区的一栋摩天大楼。仅仅一年多之后,香港的办公楼房地产行业就达到了顶峰。自那以后,这栋摩天大楼经历了大规模的周转;接手一些楼层的中国大陆房地产开发商以为他们可以胜过这位超人,结果却陷入困境,不得不进行贱卖。

这两位大佬目前在疯狂的囤积现金,是不是提前看到了什么?

需要警惕的是Lululemon的财报结果,业绩一出股价立马暴跌10%。

该公司表示,宏观经济的不确定性使消费者减少了线下购物,公司面临着关于美国消费支出的担忧,以及在美国总统特朗普与全球多国爆发的贸易战中,供应链成本上升的问题。

前两天的耐克,财报一出也是一**跌。消费股的密集暴雷,很明显是给财报季带来了警告信号。

以上还不算什么,市场上即将开始讨论一个大雷:企业信用利差

它开始“逆大势扩张”。

近期美债收益率走低,但High Yield和Investment Grade利差不降反升,意味着信用利差在利率下行中仍显著扩大。

信用利差逆势扩张之所以重要,是因为它往往意味着:违约风险的真实定价开始回归。这也是这一轮市场反弹更像是一种“毫无节制的情绪性乐观”,在现实中几乎找不到支撑它的基本面依据的另一个原因。

截至2025年,目前已有34起大型破产事件,定义为资产规模达到1亿美元及以上的公司申请破产。这一趋势延续了2023年与2024年大型破产频发的局面。当前的月均破产速度约为12起,按此节奏推算,全年大型破产数量预计将达到约144起。

详细报告地址:

https://www.moodys.com/web/en/us/about/insights/data-stories/us-corporate-default-risk-in-2025.html

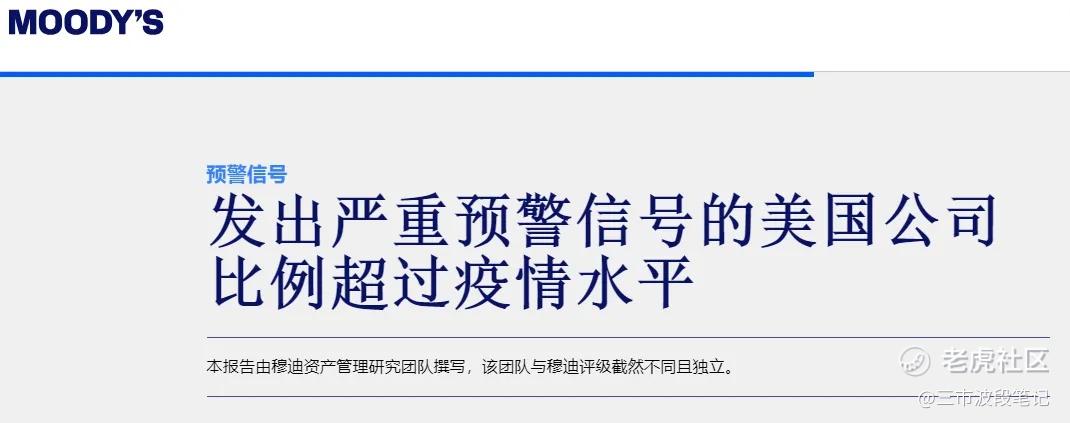

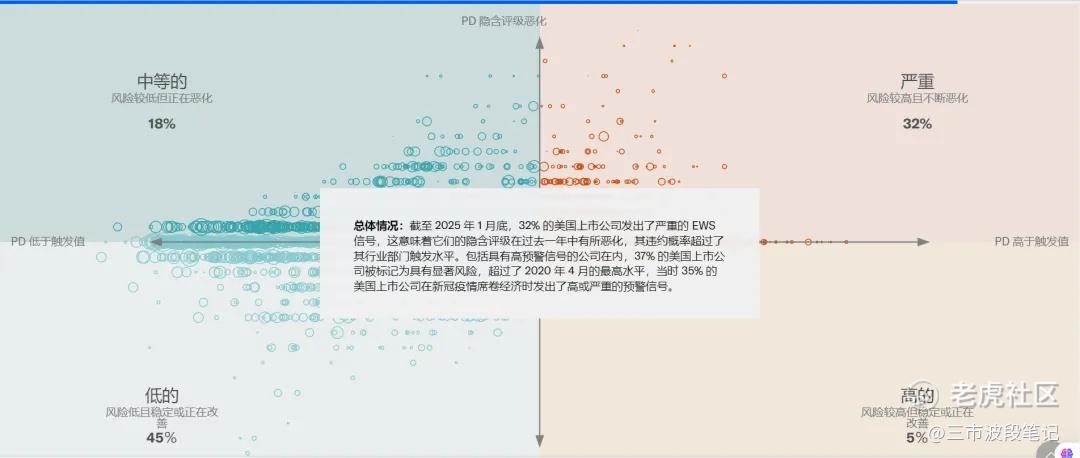

他们最近发布的Early Warning Report中,用自有模型跟踪和判断各行业的压力型违约概率。

这次报告很不寻常——因为经历过次贷危机和后续金融危机的人都记得,当年穆迪和其他评级机构明显过于乐观、过于盲目自信。评级机构对次贷市场的担忧非常克制,甚至可以说是带有漠视态度的。

而现在,他们的预警系统却已经开始触发大量信号:

在一些行业,比如媒体、医疗保健领域,有30%到40%的企业被判定为存在潜在违约风险。

这已经是非常高的比例,虽然穆迪还没有到“敲响警钟”的程度,他们现在的说法还是“只是预警模型提示了风险”,语气依旧克制,但这已经说明现实中的压力正在变得足够显著,连一向保守的评级机构都开始注意到了...

换句话说,如果连Moody’s都察觉到问题,那问题可能已经不小了。

盈利下修+利率高位+债务限额逼近 = 最危险组合

更严重的是,这种信用恶化,并不是孤立变量,而是在一个多因素共振的链条里发生:

1、盈利预期正在系统性下修

2、企业债务集中到期窗口来临

3、高利率将提升债务roll-over的融资成本

4、盈利下滑 → 现金流收缩 → 更难服务高成本债务

盈利预期正在被下调通常是对股票和信用市场的真正利空,因为如果企业赚的钱变少了,那在高利率下再去roll debt对自己的债务再融资就会很困难。

市场还没意识到这事有多大。

各大行分析师普遍预计盈利预期会开始被下调,而股价最终也会因此而重新定价,而这还没把企业债务的到期高峰算进去。

也就是说,市场正在面临“两头受击”的局面:盈利预期下修和信用负担加剧这两股真正的逆风力量正在同步加大。

此外,像Michael Howell、Darius Dale这种专注流动性的分析师,非常担心随着今年债务再融资真正开始集中上演,而这对资产价格的压制效应会越来越重——现在还有10万亿美元的美国政府债务即将到期。

政策制定者继续谈论扩张和支持,但美联储正在变得更加谨慎,这是一个令人担忧的原因。

流动性的重要性从比特币等流动性敏感型资产和风险资产最近走弱中可以明显看出,这些资产受到2024年第四季度流动性增长放缓的打击。第一季度已经出现复苏,但如果复苏失败,加密货币和股票将难以收复失地。

今天这篇文章算是我这几天大量研究机构报告和外资交易台观点以及各大评级机构文章,整理出来的一篇内容。

比较难写,但不得不再一次提示风险。

最近有抄底心思的同学,要缓一缓了。

接下来我的策略可能有变化:

A股方面:保留1成国产半导体埋伏关税打压预期;纳指ETF再次减仓到1成。

美股:清仓,并且昨晚开仓2倍英伟达做空(日内赚5个点清仓)。

港股:今天做了个倒T,日内认亏走人(短期日内难度增加,放弃)。

总之,接下来全面放弃β的幻想,大幅减仓有关β的指数ETF,现金保留6成以上。

剩余2成资金用来做空小票。

这三个是按照我目前做空的优先级找出的目标,今晚可能盘中会有交易计划。

最后强调一点,无论市场风险多大,尽量不要去做空巨头,要做空就选和巨头挂钩的小票。

为什么要这么做,限于篇幅,这个话题明天再讨论...

精彩评论

趁着周末,大家再好好看看这篇文章,这是我连续三天提示风险,帮很多同学躲过了暴跌