今年全球资产最靓的崽,黄金说第一,谁能说第二?

上周三的文章中已经提到过,黄金已经成为全球拥挤度最高的资产。目前,高盛最新的预期是截至年底,金价将上涨到3700美元/盎司。

黄金到底能涨多久?

今天这篇文章将从宏观层面给大家讲讲近期黄金上涨的逻辑以及一些判断。

文章略长,但是都是外面看不到的观点。

-----------------------------------------------------

一、中美博弈的开始

这一轮线索的起点,可以追溯至 24 年下半年。

彼时,美元因特朗普竞选声势走强,美元指数短线冲高,中国则遭遇典型的外需主导型通缩冲击,叠加“十一交易”后市场对“双火箭”刺激(货币与财政齐发力)的落空,引发普遍失望情绪。

最先亮出信号的,是中国 10 年期国债收益率的断崖式下跌。

这次崩跌的背景是特朗普当选,中国当然担心新一轮关税战,但更直接的原因是——人行为了守住人民币汇率,在面对美元飙升时猛踩了刹车。

彼时,美元指数直冲 110 附近,创阶段性新高。这导致了全球非美货币普遍承压。其中,人民币压力最大,于是当时采取了极为强硬的货币紧缩来稳汇率。结果就是——经济一度陷入尾旋式下滑,再次呈现出债务通缩化迹象。

在这样的背景下,考虑到整体的高杠杆结构,投资者开始全面转向安全资产(如国债),远离一切风险资产。

从那以后,几个重要的变化一一开始出现。

首先是美元的阶段性回调,中国开始获得一定宽松空间,高层也随即释放出“亲资本”信号,尤其是与民营企业家的高频座谈,被市场视为明确的政策转折点。

此后几周,中国债市收益率快速反弹,和此前的跳水相对应,这是一次期限溢价的修复行情,意味着资金开始从安全资产回流至风险资产,至此一轮完整的债市博弈到此结束,而这也正是这一轮中国股市走强的核心底层动力。

政策基调的转变之外,央行也在全速行动。

人行向体系注入的净流动性如果以年化口径去推,大概是约 20 万亿元人民币的规模,以今天的汇率 7.3 来计算,净刺激总量约达2.75 万亿美元。这是非常大的货币注入量,其力度相当于美国 2008 年金融危机后第一轮QE 的体量。

也就是说,中国现在已经走上了类似“后危机货币修复”的路径,也正是与此同时,中国地产的价格在一线和部分核心二线城市开始止跌企稳,甚至开始回升。

这一操作的真实意图,是通过货币通胀来实现系统性债务贬值与资产重估。

二、金价作为第二战场

另一个战线在金市。

市场当前应该关注的真正方向,其实不在人民币兑美元,而是人民币计价的黄金价格,中国要走出债务通缩的逻辑陷阱,需要把人民币计价黄金价格持续推高,这也正是过去一段时间整个系统在全力以赴做的事情。换句话说,人民币计价黄金才是中国真正的货币锚与资产价格重构信号。

在债务通缩结构中,唯一的出清方式就是“贬值纸币”。

债务通缩的根源在于债务/流动性比率过高(高于稳态约 30%),出清的方式只能是释放流动性、压低实际利率,让资产重估重新带动风险偏好,而这一过程的锚点就是人民币黄金价格。

黄金的牛市,其实才是押注中国走出通缩的核心定价锚。

释放足够的流动性,进行货币化操作,制造货币通胀,才能让“债务/流动性比”回落至正常区间,而这么做的结果就是:对债务负担进行实际贬值。

这种“贬值”的真正锚点,不是人民币兑美元汇率,而是人民币相对于“真实资产”的贬值——而最关键的“真实资产”就是黄金。

换句话说,人民币计价黄金的上行是中国正在系统性走出债务通缩结构的体现。

而这,正是现在真实发生的事情。尽管市场上的注意力还在人民币兑美元的汇率波动,甚至连央行表面上也如此,但幕后运作的真实主线是人民币黄金价格的重估路径。

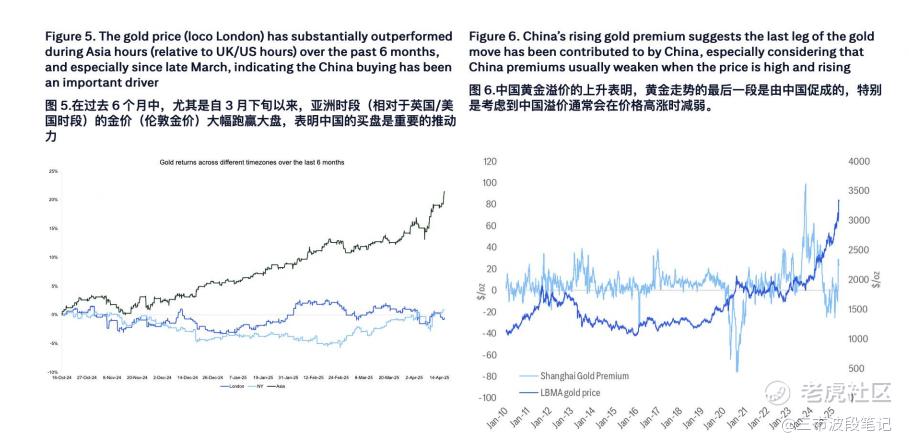

而这轮黄金的上涨几乎完全由亚洲区域推升;4月9日、10日与16日这几轮最为迅猛的价格上行,其时间点与盘面结构均表明,本轮上涨的核心动力来自亚洲官方部门的买盘。

这些价格跃升均以垂直方式出现在亚洲交易时段,且未伴随上金所溢价的同步波动——这与官方机构通过伦敦OTC市场进行裁量性买入的行为高度一致,因为这类买盘不影响SGE溢价。

这意味着主导本轮行情的资金,并非来自受限于SGE市场机制的本地散户或金融机构,而更可能是亚洲官方部门(如央行、主权财富基金)通过伦敦场外市场大规模建仓,其交易行为非市场化、集中度高、影响力大,且不易被传统持仓指标捕捉到。

这一模式的反复出现,正在强化一个结构性判断:黄金的涨势越来越多地由官方资本驱动。

而这恰恰是与此前几轮周期性行情不同的地方。黄金,不只是避险工具,更正在被重塑为跨周期的战略资产。

市场存在一个争议:

即似乎人民币黄金价格并非中国主导,它只是美元金价+汇率的三角换算结果。但其实自 24 年初以来的金市结构**易来看,人行已经在慢慢夺取市场定价权。过去几个月的走势明显更接近“上海主导”的路径。

那么这波金价看到多高,具体怎么换算?

如果人民币黄金价格是由上海主导设定,以自 24 年底贬值 30%-40%来计算(债务/流动性比率高于稳态约 30%),则对应(807-869)(25097.7-27025.9),而假设人民币汇率相对稳定在 7.25~7.3 附近,那美元金价的最终结果就是 3600(3438-3727)美元/盎司。

按照以上算法,这波涨势大概今年内接近尾声了,我们可能会先迎来一个修正下跌,然后是一个顶部行为的高潮冲高,最后呈现高位震荡。

对于黄金价格的干扰选项需要注意:

特朗普是最大的变量。

特朗普的贸易政策,很可能促使许多国家重新评估它们对美国及美元的政策取向。如果美元最终失去其国际主导地位,黄金的吸引力将显著上升,成为新的避险资产(需注意,美债的避险地位也将被削弱)。

其次,如果特朗普真的解雇鲍威尔,那将是另一个严重的决策失误,会进一步冲击美元资产,导致黄金继续上涨。

因此,需要注意到一个极端,也就是一旦特朗普在政策上出现重大转向,黄金可能会经历剧烈回调。眼下市场几乎“一边倒看多黄金”,这也带来了过度拥挤交易的风险。

在这种背景下,我认为在持有黄金多头的同时,配置一些1个月的深度虚值看跌期权或看跌价差组合是合理的。

不过我自己目前不持有黄金仓位,短期就观望了。

-----------------------------------------------------

今日操作:

大A:

地产和三胎持仓不变,一成纳指ETF,5成现金。

港股:

暂未操作

美股:

$三倍做多富时中国ETF-Direxion(YINN)$ 和 $京东(JD)$ 未变,DPST出掉一半,转化到 $Strategy(MSTR)$ (整体仓位不超过1.5成)。

多说一句:除了黄金之外,全球降息可能逐渐开始,目的都是为了贬值本币,对冲关税,这时候加M资产就有一定的优势。

本轮加M资产和风险资产脱钩,后续可能会有一段行情(预判)。

精彩评论