综述:

本周沪深 300 上涨 0.38%,我的 AH(即 A 股和港股)实盘 下跌 0.12%。

2025 年内沪深 300 指数 下跌 3.76%,2025 年内我的实盘 下跌 11.33%,本年初始净值1.20,本周净值1.06。

交易:

无

持仓:

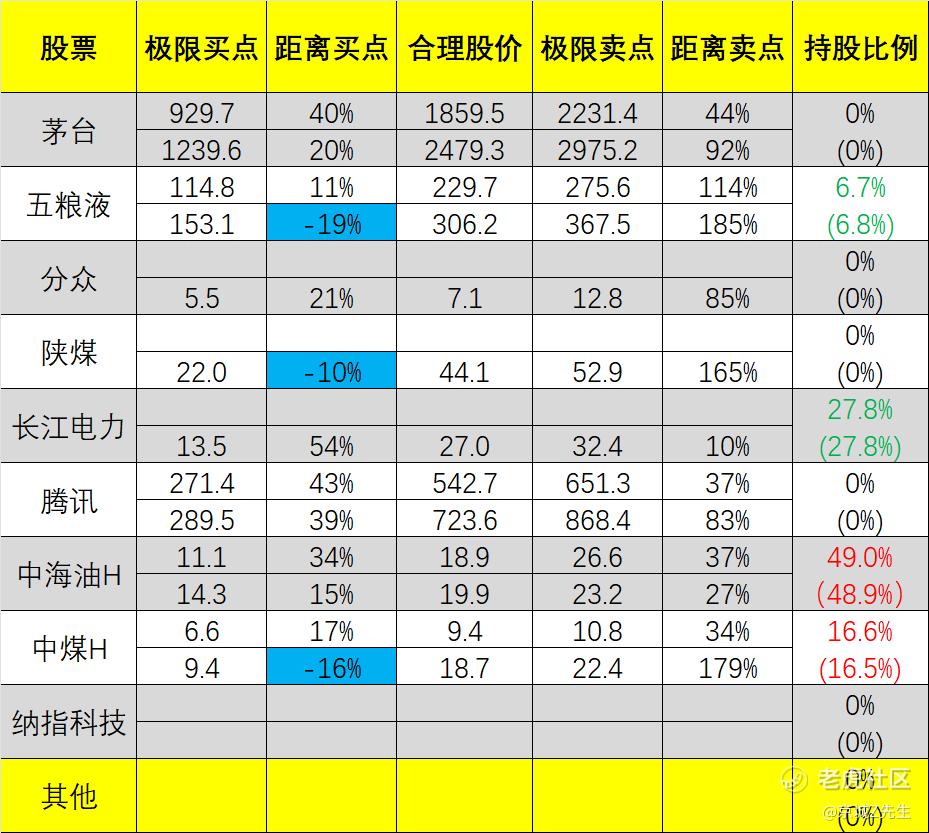

中海油H 49.0%,中煤能源H 16.6%,长江电力 27.8%,五粮液 6.7%,其他/现金 0%。

有四舍五入,且一般不记录低于1%的迷你仓。

复盘:

又是无交易的一周,今年我重点都在操作美股,所以A股这边基本全是收息股完全躺着,接下来依然没有换方向的计划,依然在暗搓搓的等着美股今年的某个黄金坑,直接用qdii买进去。

之前有读者问我,天天不交易你是不是连账号都不开啊?我说也不是的,只是不做大笔交易,但“低于1%的迷你仓”还是操作的,主要是搞lof基金的拖拉机场内套利,但这个不算股票投资,所以我也不会发在周报里。

这周单独拿出来说,说因为上周薅羊毛翻车了让你们笑笑,有个港股小盘lof溢价最高70%+,我用3个账户薅了一堆,结果到周五收盘一个都没卖出去,天天在跌停,也不知道下周何时能开板,也不知道还能剩多少利润,国内真是干啥都卷,薅羊毛的比羊还多

--

个股方面,

1、五粮液

4月25日晚间,五粮液发布2024年度报告和2025年第一季度报告显示,2025年一季度,五粮液实现营业收入369.40亿元,同比增长6.05%;归母净利润148.60亿元,同比增长5.80%。2015年以来,五粮液营收、归母净利润保持10年连续稳健增长。在高端白酒步入缩量竞争的行业背景下,五粮液依旧保持行稳致远的能力。

这个数据在当下环境下已经算非常优秀了,客观上高端白酒增长稳定现金流充足无负债,按照最新的净利润和股价来算,大概今年五粮液有4.4%的股息,市面上除了高分红但受经济影响特

别大的能源股外,已经没有比它更好的收息股了,风水轮流转,酱香科技们居然有天也成了防御股。当然,仅限高端白酒,中低端未来存量厮杀只能活下来少数几个,或者苟成区域性小品牌。

2、神华/陕煤/中煤

煤炭三巨头受到煤价的拖累,业绩均出现了不同程度的下滑。

中国神华的总收入695亿,同比下滑21%,利润119.49亿,下降18%,扣非利润117.05亿,下降幅度达到28.9%。收入和利润的主要拖累项还是煤炭,而煤炭重点要看的还是自产煤,但整体的利润降幅超过了自产煤的利润降幅。

陕西煤业在三家公司的收入和利润下滑幅度最小,收入401.6亿,利润48.05亿,分别是-7.3%和-1.23%,扣非利润45.52亿,下滑了14.98%。销量的增长对冲了价格的下降,使得收入仅小幅下滑。

中煤能源收入383.91亿,利润39.78亿,同比分别下降-15.4%和-20%。这个数据看起来中规中矩,降幅对比神华要好一些。但经营性现金流出现了大幅度下滑,但没找到合理解释,不知道是埋了什么雷,还是利润调节的原因。

3、中海油

从油价闪崩后已经阶段性反弹了不少,所以基本在横盘震荡。目前仓位里唯一一个受到特师傅影响较大的,同时也是仓位最重的一个,清明假期闪崩防不胜防有点尴尬哈哈,4月29日发布Q1财报,也就是下周,到时候看吧这周没什么重要事项。

我重点关注的不是业绩,大概率符合预期也没什么惊喜,主要是看看公司对当下国际环境有没有什么展望和分析。

4、美股科技etf

今年一直在等待的机会,目前还不是我想要的价格,虽然短期反弹了不少,但是更像死猫跳随时要跳水的趋势,而且A股的QDII都是人家的收盘价,真崩的时候走都走不掉,还是准备在标普200周均线左右直接配满,乐观估计5-7月间就可能有机会,应该不会新增入金了,只会采用分红和调仓的方式,仓位上限50%。

最后,估值表:

注释(请一定阅读):

1、上图的买点、合理股价、卖点均为本人通过特定的方式计算的,无统一标准,更不是绝对正确且一定能达到的数值,只是辅助本人对当下价格有个大致判断。

2、如果一个点位有 2 个数值,则低的是下限高的是上限,用哪个取决于本人的主观意愿和对公司的了解程度,无统一标准。

3、标蓝标红都是为了给自己警示,该股票到达买入/卖出区域附近,需要重点关注,但不代表我一定会买入或卖出。

4、表格内相关数字,会随我个人对公司基本面的动态评估,不定期调整,请勿作为长期参考,更不是标准答案。

5、以上表格内容均为本人实盘记录,是做给我自己看的,无法指导你们的交易,不要问我该不该买哪个,问就是不该买。

6、持有相关持仓标的的朋友,欢迎在评论区与我交流,指出我的问题和错误,共同学习,一起赚钱。 $中国海洋石油(00883)$

精彩评论