来源:招股书

来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:A股公司赴港潮仍在继续,两千亿新能源车企赛力斯于2025年4月28日向港交所递交招股书,拟在香港主板上市。

这是赛力斯第1次向港交所递交上市申请,联席保荐人为中金、银河国际。2024年收入为1451.1亿(同比增长305%),净利润为47.4亿元,首次扭亏为盈。

目前港股已经集齐比亚迪股份、理想汽车、小鹏汽车、蔚来、零跑汽车、小米、长城汽车、吉利汽车等诸多知名车企。

公司成立于1986年,赛力斯是以新能源汽车为核心业务的技术科技型企业,主要业务涉及新能源汽车及核心三电等产品的研发、制造、销售及服务。公司于2016年6月在上交所上市,A股代码601127.SH,截至收盘,其A股市值为2071亿元人民币。

1986年,公司开始于弹簧、减震器业务并拓展至摩托车业务;2003年,公司与东风汽车合资进入整车制造领域;2016年,公司全面转型至新能源汽车领域,于2021年发布核心品牌「问界」。

问界有四款车型:问界M5、问界M7、问界M8和问界M9,根据弗若斯特沙利文报告,问界品牌在2024年下半年以82%的NPS净推荐值登顶新能源汽车口碑榜首,且2024年问界品牌全年总交付量达38.71万辆,同比增长268%。

来源:招股书

财务分析

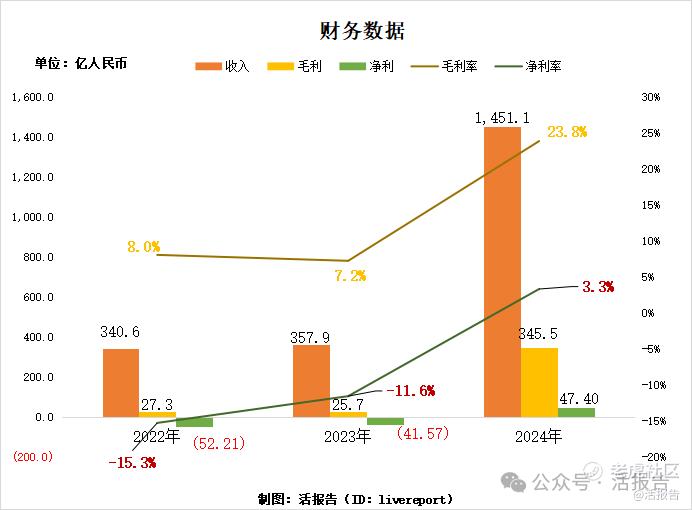

截至2024年12月31日止三个年度2022、2023、2024:

收入分别约为人民币340.56亿元、357.89亿元、1451.14亿元,年复合增长率为106.42%;

毛利分别约为人民币27.28亿元、25.71亿元、345.51亿元,年复合增长率为255.91%;

净利润分别约为人民币-52.21亿元、-41.57亿元、47.4亿元,2024年扭亏为盈;

毛利率分别约为8.01%、7.18%、23.81%;

净利率分别约为-15.33%、-11.61%、3.27%。

来源:LiveReport大数据

公司2024年营收实现爆发式增长,同比增长超3倍至1451.1亿元,毛利大幅提升,毛利率同比增长16.6个百分点,最终实现扭亏为盈,净利47.4亿元,成为全球第四家盈利的新能源汽车公司,主要源于新能源汽车销量增长,以及2024年旗舰车型问界M9开始交付及垂直上量。

截至2024年12月31日,公司经营活动现金流为219.9亿,账上现金63.3亿。

行业前景

中国新能源乘用车市场规模

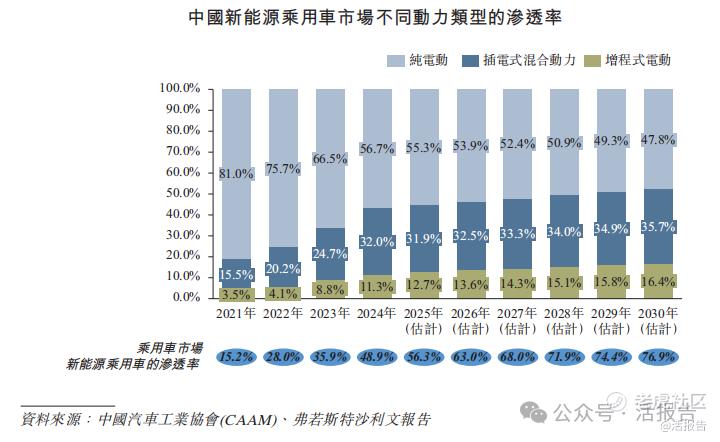

根据弗若斯特沙利文报告,中国新能源乘用车销量从自2021年的300万辆增长至2024年的1,110万辆,2021年至2024年的复合年增长率为54.7%。于2024年,中国新能源乘用车在乘用车市场的渗透率为48.9%。

到2030年,新能源乘用车销量预计将达到1,910万辆,2024年至2030年的复合年增长率为9.5%。到2030年,中国新能源乘用车在乘用车市场的渗透率有望升至76.9%。

来源:招股书

行业地位

根据弗若斯特沙利文报告,2024年,从销量来看,中国新能源乘用车市场排名前10的品牌中有9个为自主品牌,问界排名第五,市场份额3.7%。

来源:招股书

同行业公司IPO对比

来源:LiveReport大数据

主要股东

张兴海先生通过小康控股、渝安工业分贝持股24.52%、4.05%,其三为单一最大股东集团,合计持股28.57%;东风汽车持股20.04%;其他A股股东持股51.39%。

来源:招股书

管理层情况

来源:招股书

中介团队

据LiveReport大数据统计,赛力斯中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

精彩评论