我们是领先的专业光伏电池制造商。我们持续专注于高效光伏电池的研发、生产和销售。凭藉研发创新及关键技术,我们已在N型TOPCon电池及P型PERC电池等不同代主流光伏电池中保持竞争地位。根据弗若斯特沙利文的资料,按2024年的出货量计,在专业制造商中,我们的N型TOPCon电池全球市场份额达至约24.7%,排名第一,我们的光伏电池全球市场份额达至约17.9%,排名第二。

公司4月28日开始招股,招股价20.4~28.6港元,每手股数100股,最低认购2888.84港元,市值59.69亿~83.68港元,发行数量6343.23万股,属于新能源物料行业,有绿鞋。

保荐人是华泰香港、招银国际和德意志证券,其中华泰香港的业绩较差,近两年保荐过的项目首日上涨率只有36.84%,招银国际近两年保荐的项目首日上涨率是57.14%,保荐人整体业绩比较一般。

一共有2名基石,分别是现代直投能源科技有限公司和珠海市高景能源投资有限公司,按发行价中位数计算,基石共认购4.93亿港元,占发行总数的31.48%,基石占比较低。

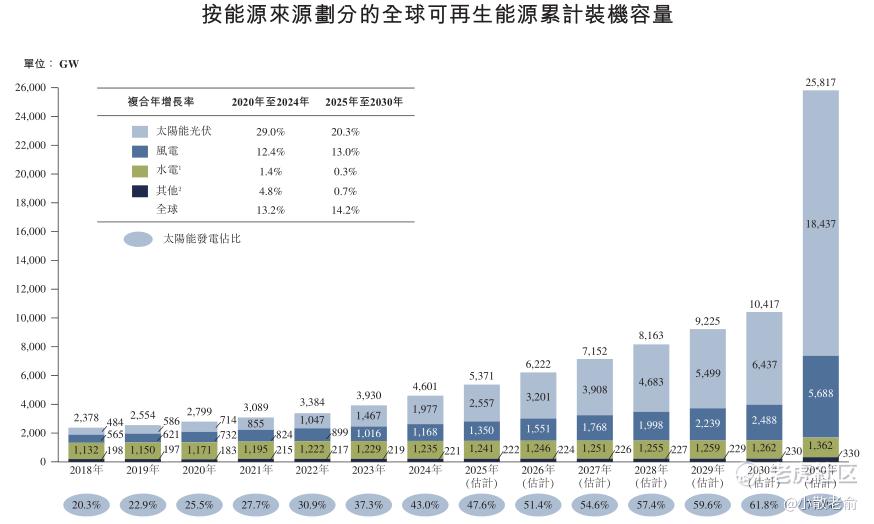

2020年至2024年,按全球可再生能源累计装机容量计,全球可再生能源发电的市场规模从2,799.0 GW增加至4,600.5 GW,复合年增长率为13.2%。随着清洁能源转型的推进,预计2030年全球可再生能源累计装机容量将达到10,416.8 GW,2025年至2030年的复合年增长率为14.2%,其中太阳能发电的增长速度快于其他主要可再生能源来源。到2050年,预计全球可再生能源累计装机容量将较2024年的水平高出近六倍。

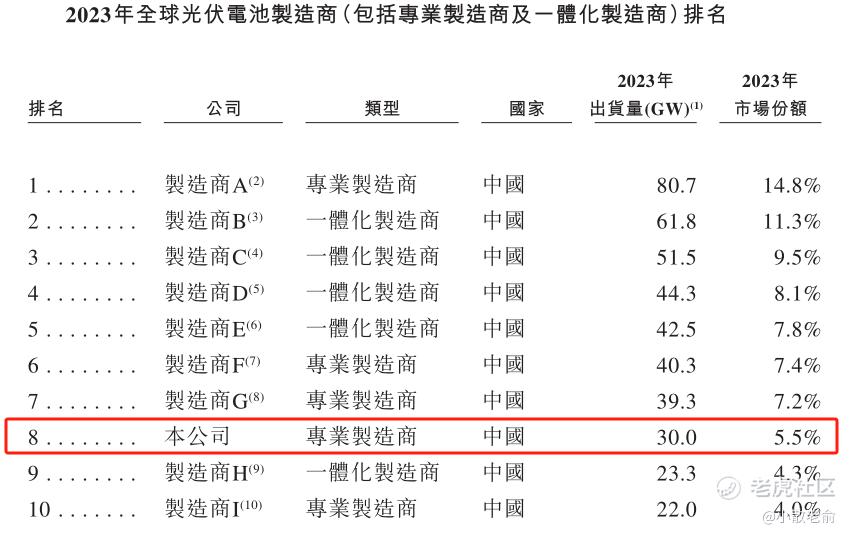

全球光伏电池出货量于2023年达至544.9 GW,我们于同年在全球光伏电池制造商(包括专业制造商及一体化制造商)中排名第八。鉴于2024年全球光伏电池出货量为605.4 GW,我们的出货量33.7 GW所占市场份额为5.6%。于2022年及2023年,专业制造商出货量分别占全球光伏电池出货量的50.4%及43.0%,而一体化制造商出货量分别占全球光伏电池出货量的49.6%及57.0%。

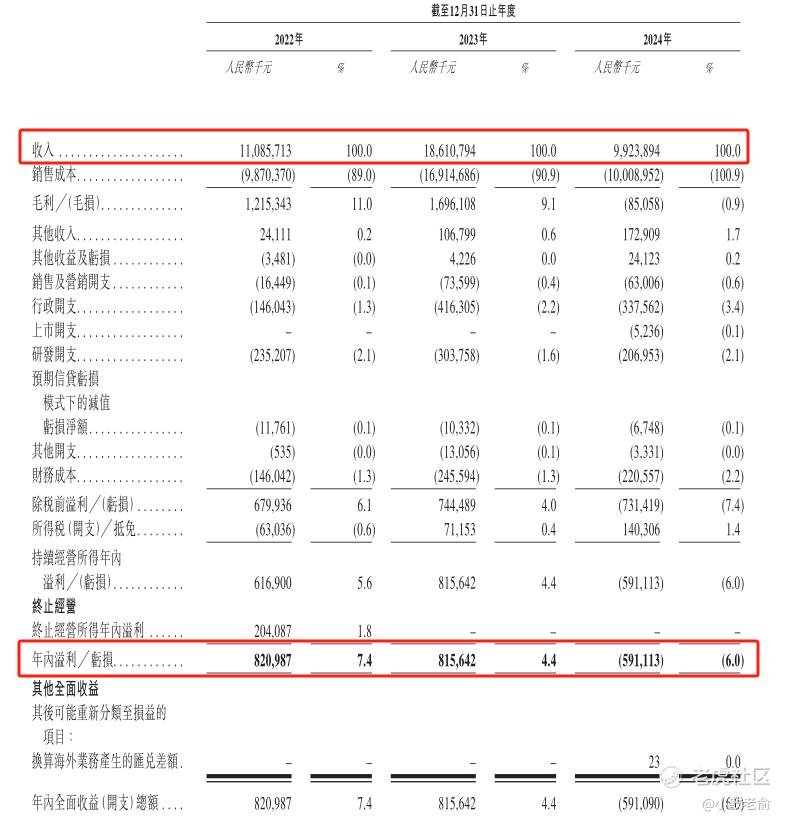

公司从2022~2024年营收分别是110.86亿、186.111亿、99.24亿,2024年营同比增长46.68%;2022~2024年的净利润分别是8.21亿、8.16亿,-5.91亿,2024年的净利润同比增长-172.47%。

钧达股份早就已经在A股上市,这次是在港股二次上市,A股的股价是39.87元,换算成港元是42.56港元,而本次港股的招股价是20.4~28.6港元,如果最终以下限定价20.4港元的话,相当于在A股的基础上打了4.7折,如果最终以上限定价28.6港元的话,相当于在A股的基础上打了6.7折。

按发行价中位数计算,71.69亿港元市值发行15.54亿,发行比例是21.68%,发行比例并不小,基石锁定31.48%,那么流通盘是10.65亿,流通盘比较大。

目前申购倍数是5.08倍,同时招股的沪上阿姨已经1800多倍了,相比之下钧达股份的申购人气确实太差了。

申购策略:

公司是领先的专业光伏电池制造商,在全球光伏电池制造商中排名第八,保荐人是华泰香港、招银国际和德意志证券,其中华泰香港近两年的保荐胜率较差。2名基石共认购4.93亿港元,占发行总数的31.48%,基石占比较低。公司2024年净利润由盈转亏,业绩大幅下滑。按发行价中位数计算,71.69亿港元市值发行15.54亿,基石锁定31.48%,那么流通盘是10.65亿,流通盘比较大。钧达股份早就已经在A股上市,这次是在港股二次上市,如果以下限定价,那么相当于较A股打了4.7折,如果以上限定价,那么相当于较A股打了6.7折,目前申购倍数是5.08倍,相比沪上阿姨的1800多倍,钧达股份的申购人气确实太差了。感兴趣的朋友最多一手摸下吧,本人对于二次上市股一般都没什么兴趣,计划还是放弃了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论