$苹果(AAPL)$ 于5月1日美股盘后披露了截至2025年3月底的第二财季财报,整体业绩略高于市场普遍预期,核心业务维持稳健。然而,由于投资者此前的担忧得到了验证,公司股价盘后曾一度下挫超4%。

本季收入与利润均超出市场预估,服务板块再度刷新纪录,对利润率提升贡献显著;中国市场表现略优于此前的保守预期。

公司仍面临多重挑战,包括Q3可能新增9亿美元的关税成本、中国区需求压力,以及整体供应链的不确定性。

前景展望偏谨慎,Q3收入增长指引为低至中个位数,预计毛利率区间为45.5%-46.5%。

Apple Intelligence相关功能开发进展不及原先计划,公司也坦言在AI领域的推进节奏相比竞争对手更为克制和谨慎。

外部法律监管风险依然存在,是公司潜在的不确定性因素之一。

值得注意的是,苹果作为拥有强劲自由现金流的企业,本季度进行了38亿美元的分红及250亿美元的股票回购,并新增1000亿美元回购额度。

公司目前2025财年动态市盈率为约29倍,虽较高位已有20%的回调,但依然高于近五年平均水平。

业绩简况与市场反应

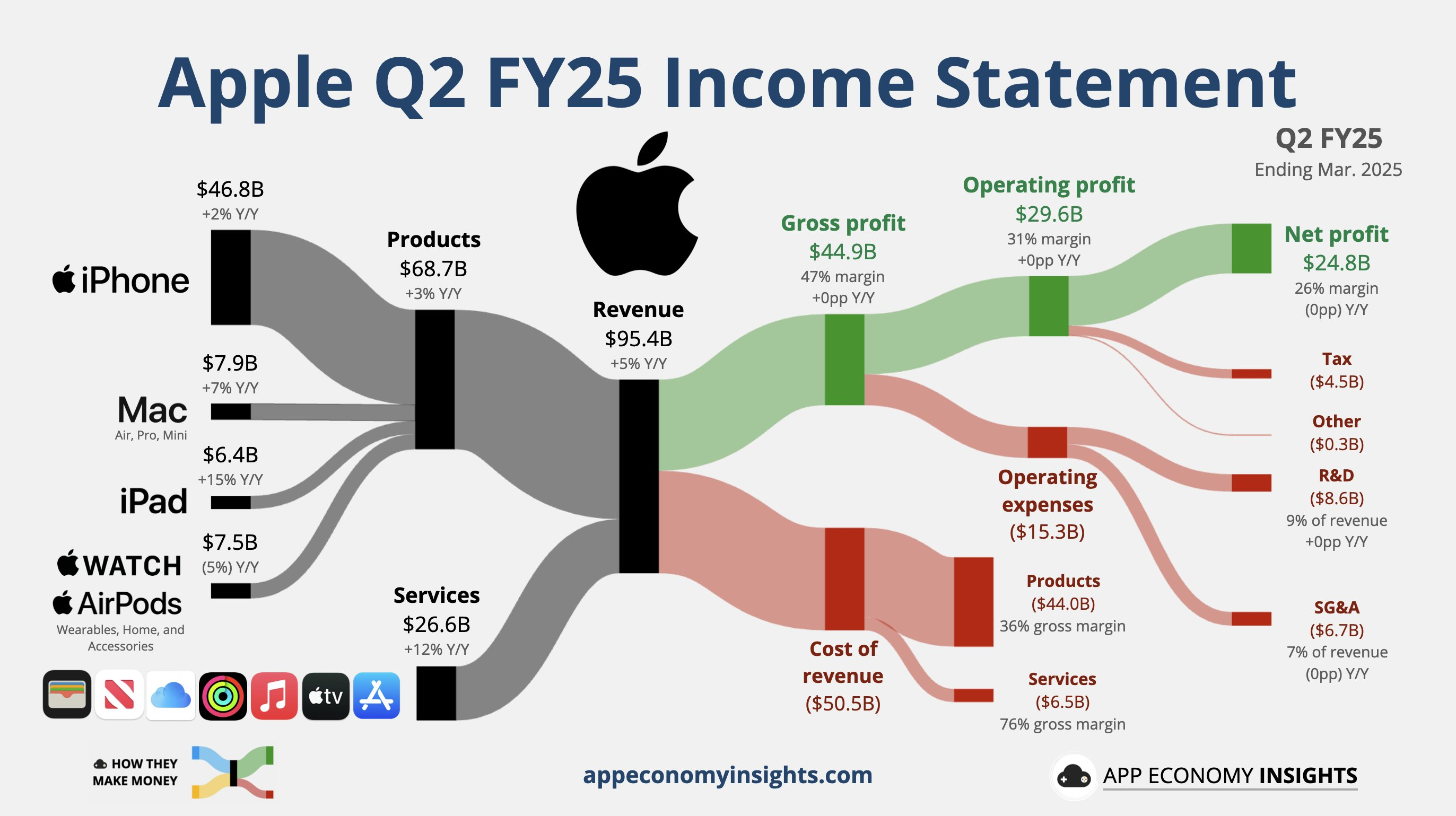

苹果本季度实现总营收954亿美元,同比增长5%,超出市场预期的946.8亿美元。每股收益为1.65美元,同比增长8%,略优于预期的1.63美元。净利润达248亿美元,经营现金流为240亿美元,显示公司现金流动性依然强劲。

各主要业务板块具体表现如下:

iPhone实现收入468.4亿美元,同比增长2%,小幅超出预期,占公司整体营收的约49.1%

Mac营收为79.5亿美元,同比增长6.6%,高于市场预期

iPad营收达到64亿美元,同比大增15%,表现突出

可穿戴设备、家居与配件业务营收为75.2亿美元,同比下降约4.9%

服务收入达266.4亿美元,同比上涨11.6%,创下历史新高,占比提升至27.9%

尽管核心业务表现尚可,股价盘后下跌近4%,主要源于下一季度收入增长区间(0%-5%)偏低,以及投资者对中美贸易局势、地缘政治紧张和中国区消费疲软的担忧持续发酵。

此外,公司宣布将季度股息上调4%至每股0.26美元,并批准了额外1000亿美元的股票回购授权,体现出持续增强的股东回报意愿。

投资要点解析

整体业务需求结构较为稳固,但增长质量面临考验

iPhone营收稳健,增长主要得益于16e的上市和因预期关税调整而提前释放的部分需求。本季度未出现明显的渠道库存积压,也未观察到换机潮提前消化的迹象。

Mac与iPad业务同样表现良好,分别实现79.5亿美元和64亿美元的营收,显示出公司硬件产品线的多样化优势,以及生态体系的持续黏性。管理层也强调活跃设备总量与客户满意度均创新高,支撑公司中长期发展。

可穿戴设备、家居及配件业务营收为75.2亿美元,同比下降4.9%。由于AirPods与Apple Watch未获得关税豁免,公司已预先计提9亿美元相关成本,显示出该板块面临的持续压力。

软件与服务业务:高毛利支撑,增长动能回落

本季度服务业务收入达到266亿美元,虽与市场预期基本持平,仍创历史新高,毛利率维持在75.7%。该板块贡献了约28%的总营收,但在毛利润中占比已接近45%,可见其在盈利结构中的核心地位。

不过,服务业务的增速已回落至11.9%,受去年同期高基数影响较大。尽管生态系统黏性强,但增长放缓趋势仍值得关注。

此外,服务业务也面临监管与法律风险。包括App Store反垄断调查在内的相关诉讼仍在推进,司法部针对Google案件的进展也可能带来波及,对苹果未来在数字服务领域的布局构成不确定性。

供应链变局与地缘风险

中国区本季度营收为160亿美元,略低于市场预期的168亿美元。若按人民币计算,收入差距更大。尽管如此,市场对中国需求偏弱已有预期,股价中已基本反映。

美国对中国产品征收的高额关税与持续调整的贸易政策,令苹果的供应链成本结构面临潜在冲击。

公司表示,除中国外,印度、巴西和欧洲市场需求相对稳定,整体消费韧性尚可。

虽然Q2关税对成本影响有限,公司预计Q3将因关税增加约9亿美元成本,主要源自对中国出口产品的新一轮关税调整。对此,苹果正加快全球产能重组:

针对美国市场的iPhone已有约一半由印度工厂制造

Mac和iPad的生产正在逐步向越南转移

该战略有助于减少对中国的依赖,但印度、越南制造成本普遍较高(预计高出5%-8%),可能在未来压缩整体利润空间。公司表示,这些因素已反映在最新的毛利率指引中。

关于AI布局的进展

首席执行官库克提到,公司在智能化Siri和相关个性化功能方面取得一定进展,目前正在推进此前在WWDC 2024发布的“Apple Intelligence”功能开发,不过整体进度略滞后于原计划。

数据显示,搭载Apple Intelligence功能的国家中,iPhone销量表现优于未搭载的市场,初步反映出AI新功能对产品销售的积极促进作用。

管理层也坦承,相较其他科技巨头,苹果在AI节奏上显得较为克制,但公司强调将优先关注用户体验与生态整合,而非一味追求AI产品的领先发布。

资本回报及估值情况

苹果Q2实现经营现金流240亿美元,财务状况依旧稳健。公司宣布将每股季度股息提高至0.26美元,延续稳定分红政策。

此外,新增的1000亿美元回购计划也展现出公司在股东回报方面的强烈意愿。

目前,苹果2025财年的动态市盈率约为29倍,虽较前高位已调整20%,但依旧高于近年历史均值,估值水平仍处于相对偏高位置。

精彩评论