如果喜欢我们的内容,可以加星标,避免错过推送。

添加作者微信zhongzhenghao77,可以加入聊天群一起观察市场。 $美国短期国债ETF-Vanguard(VGSH)$ $20+年以上美国国债ETF-iShares(TLT)$ $美国短期国债ETF-iShares(SHV)$

美国经济:硬数据支持美联储继续观望

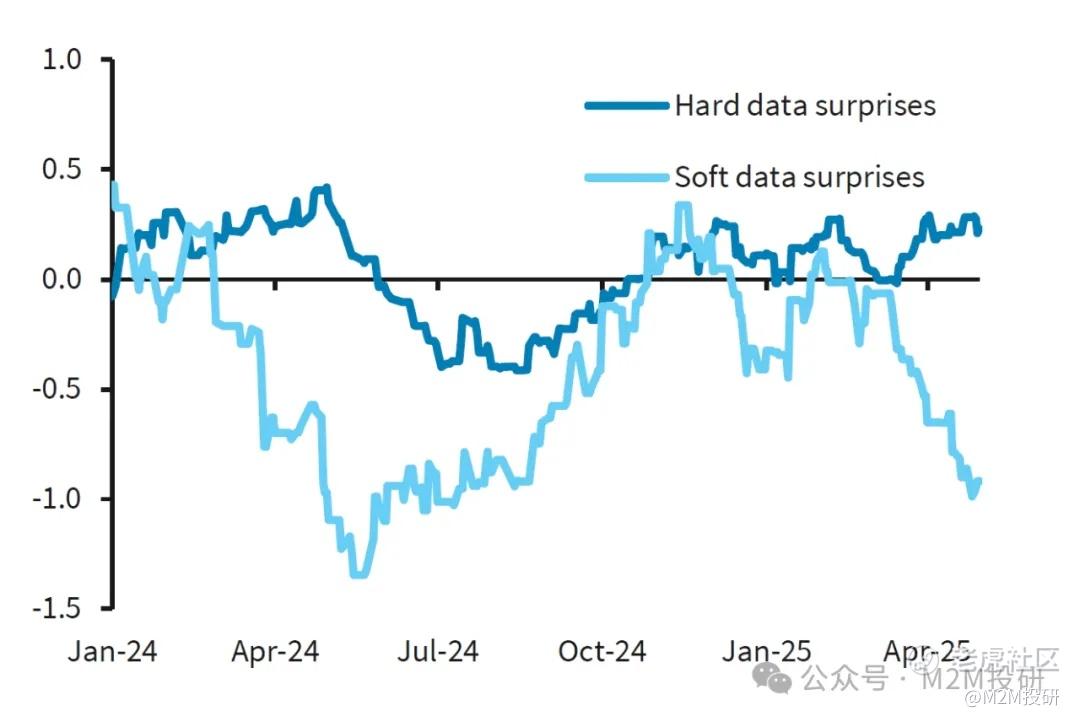

美国经济的“软硬”数据呈现出冰火两重天的局面。

在过去一个多月中,软数据(情绪)持续恶化,但硬数据却保持坚挺,特别是劳动力市场。

这与去年年中形成了鲜明对比,当时软/硬数据均出现了相当程度的下行意外,并最终导致美联储以50个基点开启降息周期。

但是眼下,软/硬数据之间的分化以及潜在的通胀风险,是与当时最大的不同点,市场很可能高估了短期内降息的概率。

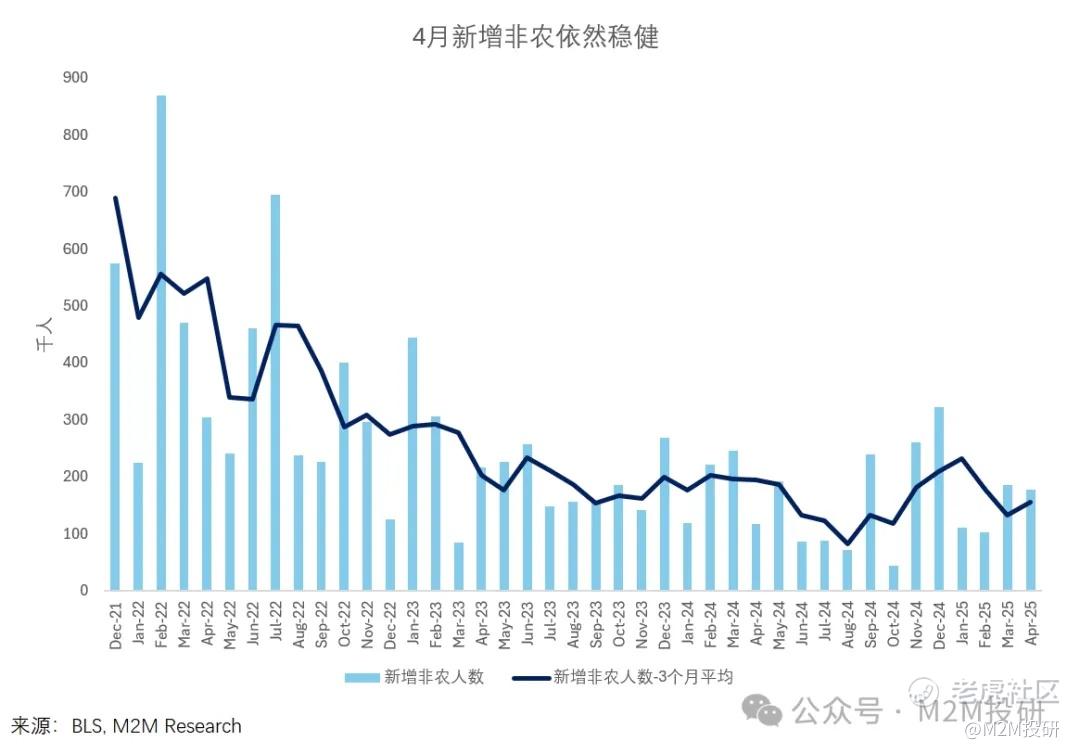

上周五公布的非农数据显示,总体就业增长仅略微放缓,失业率仍稳定在4.2%。

4月新增就业岗位177k,超出市场预期的130k,同时下修了2/3月的数据共58k。此外,在劳动参与率上升0.15%的情况下,失业率仅小幅上涨了0.03%(从4.15%提高到4.18%),表明市场对劳动力仍有很强的吸收能力,就业市场保持稳健。

尽管如此,从偏悲观的角度出发,需要注意以下几点:

第一,关税的影响尚未充分体现在就业数据中。4月2日起加征关税,4月9日又暂停关税,而非农的抽样调查周是在12日当周(4.7-4.12)。

第二,从较长视角来看,招聘毫无疑问在逐步放缓。截止4月,3个月平均新增就业人数为155k,低于去年四季度的209k和去年全年的168k。

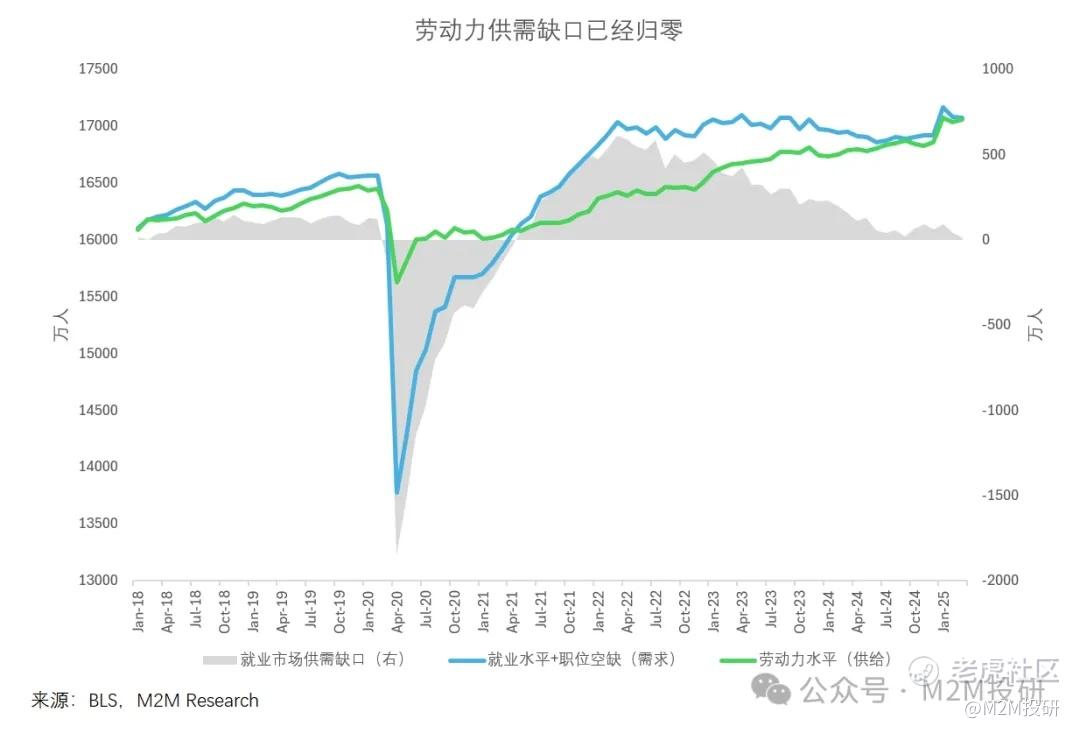

第三,招聘率的放缓与劳动力市场整体降温和平衡是一致的。目前,就业供需缺口(就业人数+职位空缺数-劳动力水平)降至几乎为0,已从疫情后极度紧俏的情形(峰值约500万人缺口)恢复至均衡。

不过,从乐观角度出发,同样可以看到:

一方面,就业市场是在逐步降温而非骤停,背后主要是招聘的放缓而非大量裁员。无论是初请数据还是JOLTS数据都没有表明裁员出现了大幅上升。

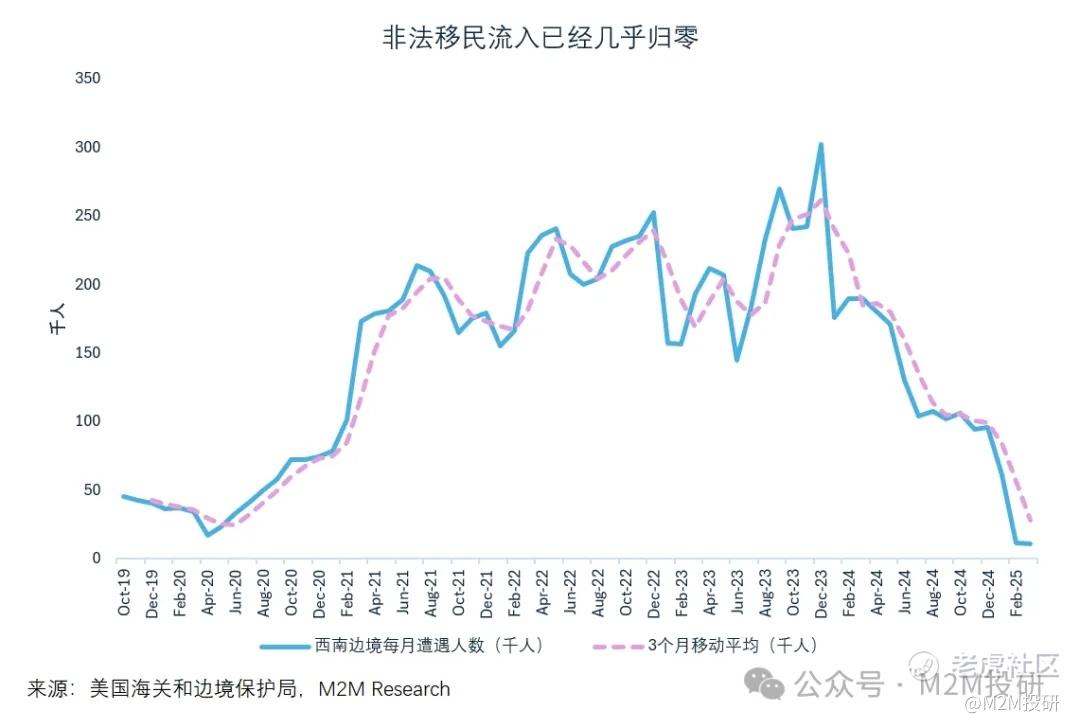

另一方面,劳动力供给将出现收缩,这有利于压制失业率的上升。疫情后非法移民的大量流入一度推高了劳动力供给,但目前非法移民已经几乎归零。尽管关税可能导致贸易相关行业的裁员增加,但劳动力供给的收缩,可以部分抵消失业率的上行压力。

总之,新增就业和盈亏平衡水平的回落(100K/月?)是大趋势,只要短期内不出现大规模裁员,劳动力供给的收紧将使失业率维持在可接受水平。

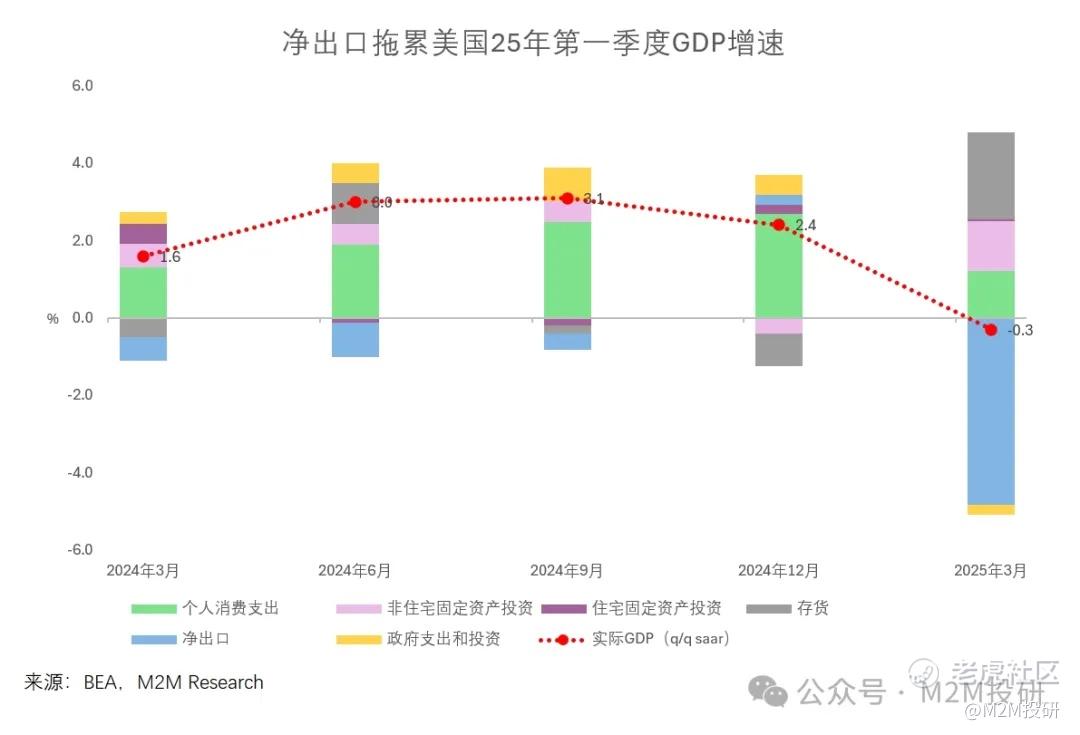

上周三,美国经济分析局(BEA)公布了万众期待的一季度GDP数据。

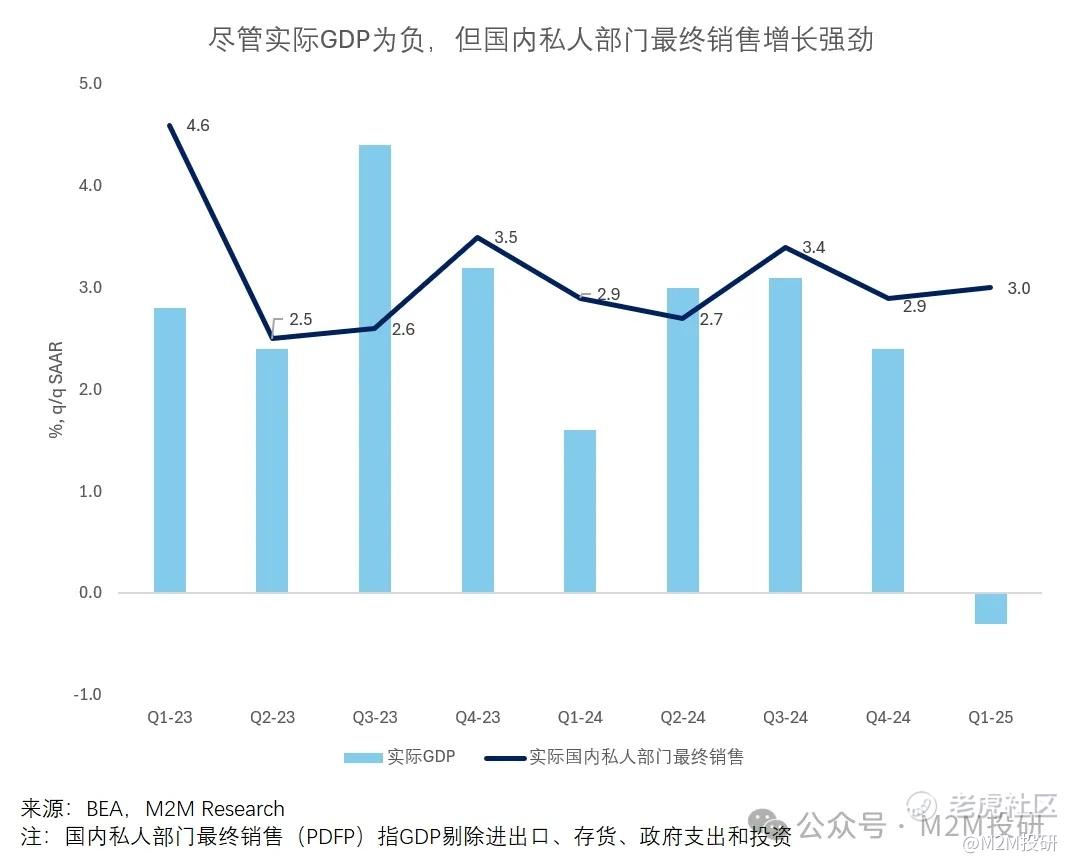

尽管实际GDP增速录得-0.3%(q/q SAAR),但国内私人部门最终销售(剔除净出口、存货和政府活动)季环比年化增长3.0%,与前几个季度相当,表明经济内生动能仍然强劲。

尽管如此,强劲的居民消费和企业投资可能部分反映了关税威胁下经济活动的前置(front-loading)。如下图所示,尽管一季度大量进口拖累了实际GDP增速,但进口也转化为投资(设备+22.5%)、消费(主要是汽车)和存货增加(对GDP环比增速贡献了2.25%)。

展望二季度,front-loading退坡后,以上情况可能出现反转,因为关税后进口的大幅下滑,可能会推动净出口项对GDP产生正向贡献,而企业投资和居民消费的进一步放缓则会拖累GDP。因此,尽管二季度实际GDP增速可能恢复正值,但国内私人部门最终销售增速可能明显放缓。

本周的FOMC会议预计将波澜不惊。

5月FOMC会议预计将保持利率不变,同时会议声明也基本不会有太大变动,此外本次会议也不提供点阵图或经济预测。

在发布会环节,媒体将试图引导鲍威尔透露何时可能降息,预计鲍威尔将延续之前耐心等待的论调,不会提供明确的指引,但同时也不会彻底否决掉6月降息的可能性。

尽管如此,正如上周周报所述,我们仍然觉得6月降息的门槛较高。

最主要的原因是,6月中旬FOMC开会时,可能无法获取足够多经济放缓的硬数据,从而支持其降息。

用Hanmmack的话来说,需要“清晰而令人信服的”数据才可能降息。此外,唯一的鸽派Waller此前在问答环节也承认,在7月之前,数据和政策可能仍不明朗,看不到决定性的证据。

特别是,从供应链中断传导到劳动力市场放缓仍然需要时间。可能要等到5月底/6月初,才会看到卡车运输和零售部门出现裁员。此外,正如前文所述,劳动力供给的大幅收缩将逐渐对失业率产生抑制作用。因此,单凭新增就业的放缓可能不足以让美联储立刻行动。

因此,市场可能高估了短期内降息的概率。尽管在4月非农数据发布后有所回调,但市场仍然认为6月份会议有35%的降息概率。

美债市场:“美国例外论”思维仍根深蒂固

上周,美债收益率曲线整体向上平移。相比前一个周五(4月25日),2年、5年、10年和30年收益率分别上升8、6、7和9个基点。

收益率的上升主要来自对利率路径的重新定价,而非期限溢价的上行,反映了周四ISM制造业调查和周五非农就业的超预期。

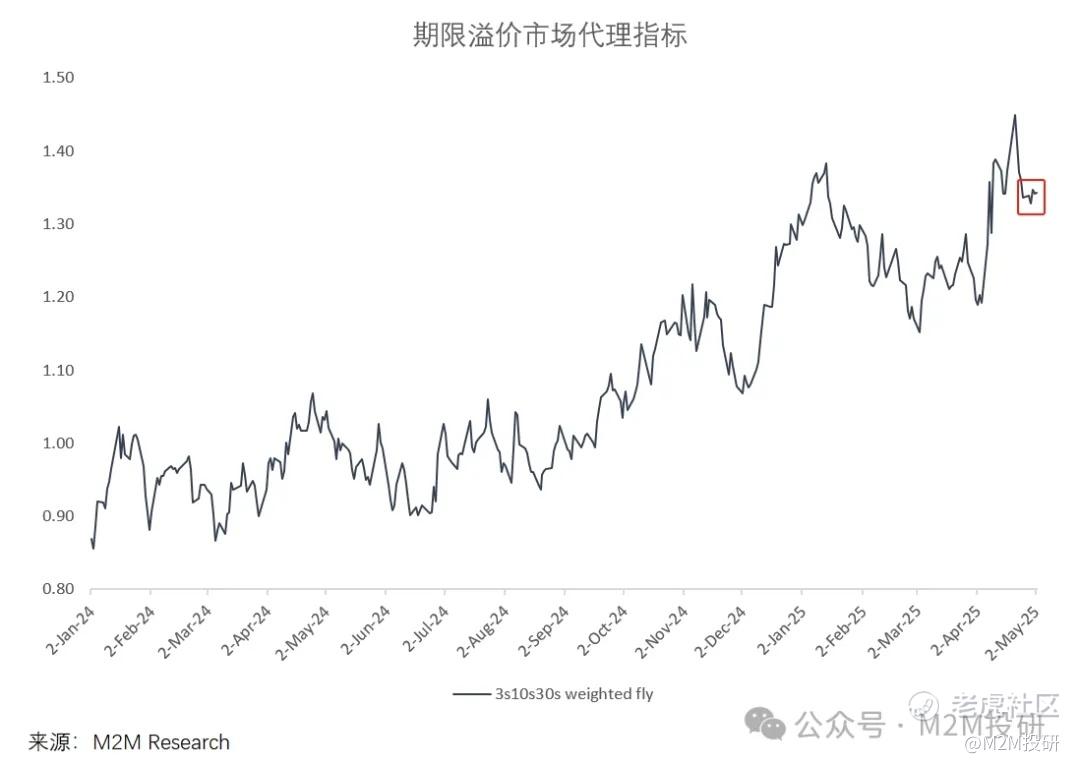

尽管纽约联储ACM模型只更新到上周二,但通过下面的市场代理指标也可以看到,10y期限溢价上周并没有太大变化。

此外,尽管投资者对关税冲突的担忧在短期内已经达峰,“卖出美国”的主题暂时也有所消退,但期限溢价并未开启持续下行通道,依然停留在较高水平。

我们依然觉得,期限溢价的结构性抬升,意味着长期收益率将保持在更高水平,曲线也将继续维持陡峭。

至于前端和腹部,我们承认,不断传来的关税缓和新闻、硬数据的韧性、以及美联储暂时偏向鹰派,都在短期内对收益率的持续下行构成逆风。

尽管如此,我们仍然认为,市场延续了过去两年“美国特例论”的心态,对经济的中期前景过于乐观。市场对长期利率(中性)的定价目前仍然处于较高水平,距离去年年中低点和点阵图的指引(同样在美国特例论的心态下不断提升)都有较远距离。当然,正如文章一开始所言,想要达到去年的定价水平,还需要硬数据持续的下行意外,而不仅仅是情绪的恶化。

尽管这在短期内可能无法出现,但劳动力市场在关税冲击前本就已逐渐冷却,而关税的影响还在路上。此外,特朗普Put也为收益率提供了明确上限,因此下行风险依然大于上行风险,我们维持看多5y,并且仍倾向于将收益率继续走高视为入场的机会。

这种看法的风险在于特朗普全面逆转所有关税政策,或者实施大规模的财政刺激(如减税)。对于前者,这种可能性很低,因为这相当于彻底否定了自身存在的意义。对于后者,额外的减税政策又需要与关税收入挂钩,因为大幅增加赤字支出可能再次导致债市动荡。因此,大规模减税可能意味着需要同样大规模的关税,而后者的负面影响可能很难被全面抵消。

上周三,财政部发布了再融资声明。

与我们的预期一致,财政部维持了名义附息国债的拍卖规模不变,同时继续保留了之前的前瞻指引,即“财政部预计至少在未来几个季度维持名义附息国债和FRN的拍卖规模不变”。

从字面来看,“未来几个季度(next several quarters)”意味着下一次增加附息债拍卖规模至少也是2026年2月,并且存在进一步延迟至2026年年中,甚至下半年的可能性。

财政部并未在本次会议上采取措施或暗示将积极缩短存量债务的加权平均到期期限(WAM),这可能令市场略感失望,长端收益率在声明发布后曾一度短暂上升。

对于市场期待的扩大回购规模,财政部在声明中的确表示,“正在评估加强回购计划的可能性,以更好地实现其流动性支持和现金管理目标”。但从后面的细节描述看,这更多是技术层面的调整(小规模调整)而非进行主动的WAM管理。

此外,财政部借款咨询委员会(TBAC)在给财长的报告中也暗含褒贬,告诫财政部不要将回购作为调节WAM的工具,而是应该依赖传统的发行策略调整。

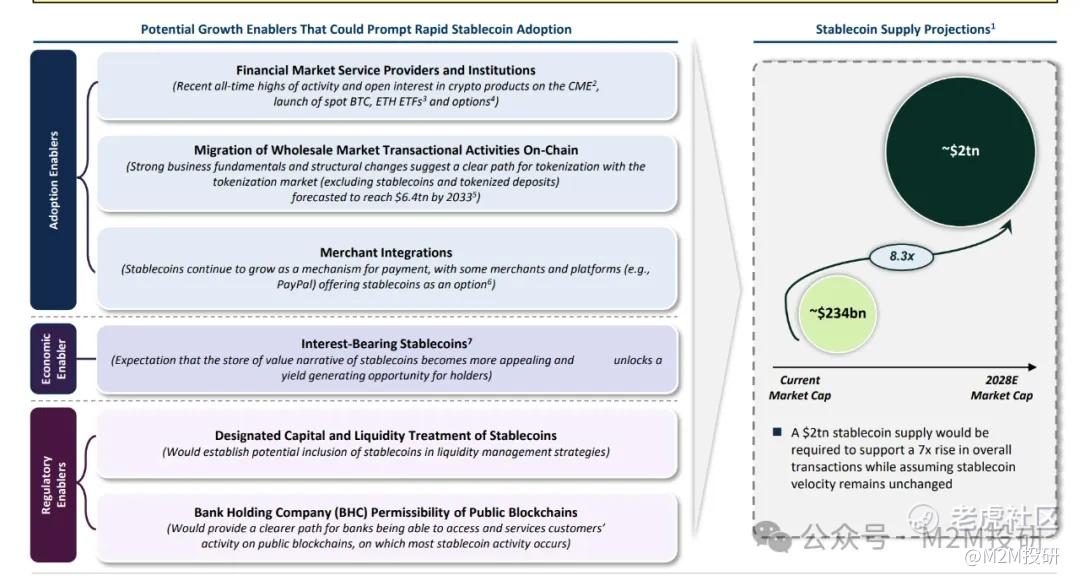

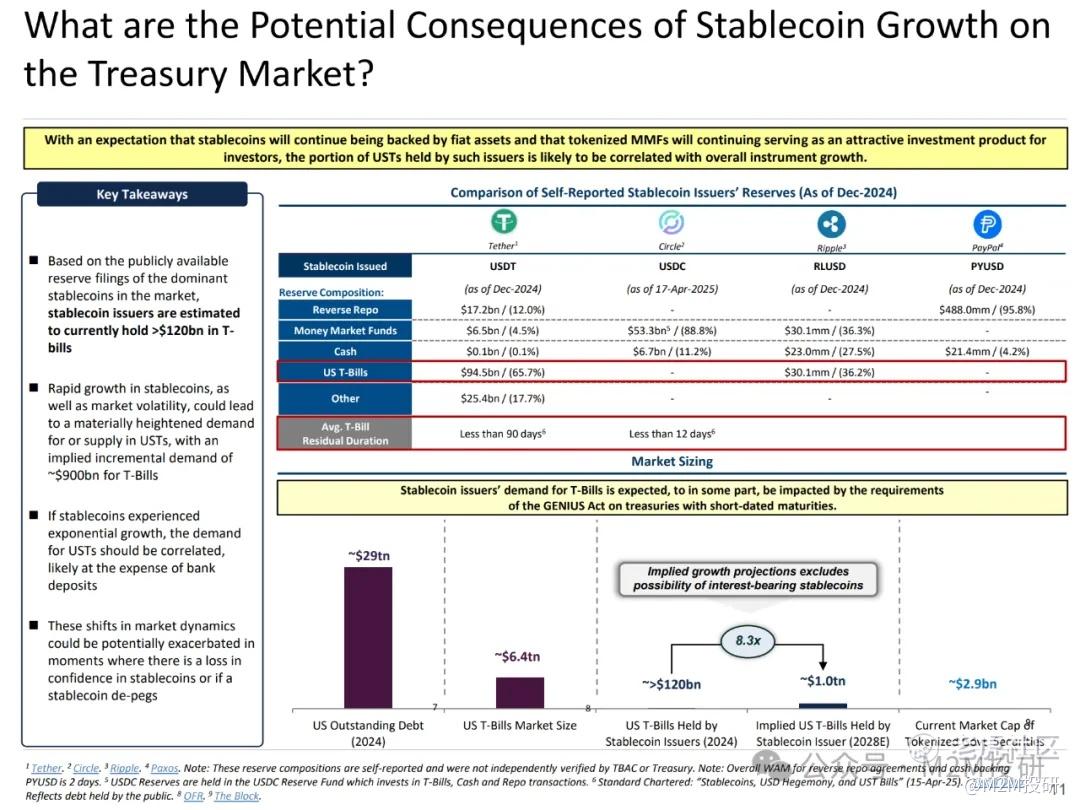

最后,TBAC还分析了财政部指派的关于稳定币的课题。这一问题之所以重要,是因为如果稳定币快速扩张,将增加短期国债的需求基础,这意味着财政部在未来的发行策略上可以进一步倾向于短债。

目前稳定币的市值约为2340亿美元,其中约一半投资于短期美债,另有900亿美元投资于货币市场基金。目前的立法规定禁止向稳定币持有者提供利息收益,但如果进一步放开,预计到2028年,稳定币的增长可能达到约2万亿美元的市值。

目前,稳定币发行人持有超过1200亿美元的短期国债,如果稳定币市场规模增长至2万亿美元,那么可能意味着9000亿美元的短债增量需求。

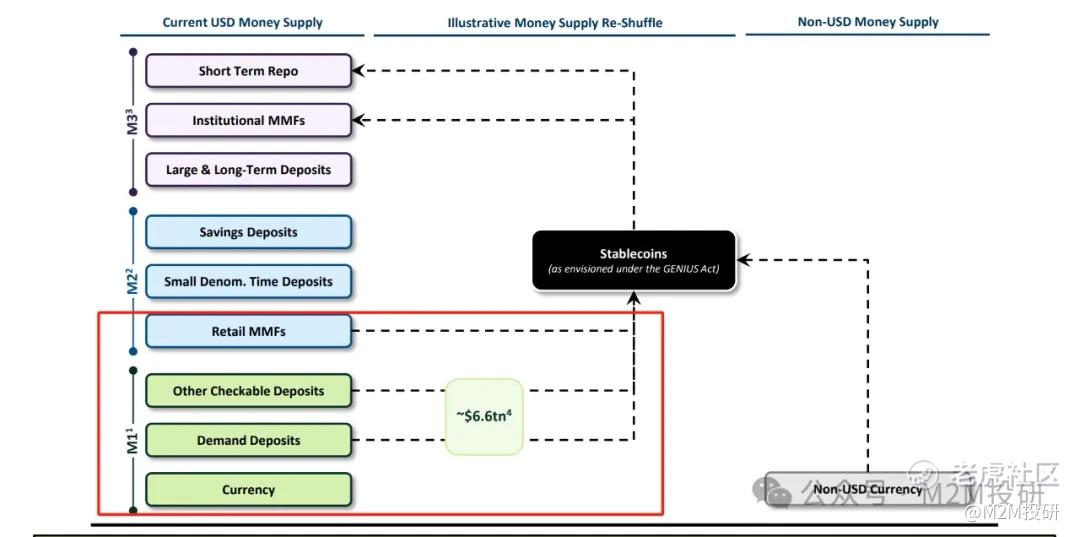

尽管如此,TBAC无法确定稳定币规模的增长是来自银行存款和货币基金以外的资金流入,还是来自银行体系和货币基金的重新洗牌。如果是后者,那么对短期国债的需求将是中性的,因为只是把资金和短债需求从银行和货币基金搬运到了稳定币中。

如果喜欢我们的内容,还请不吝点赞、推荐和转发,十分感谢!

免责声明:本公众号登载的内容不构成对任何人的投资建议,阅读者应根据自身情况自主做出投资决策并承担相应风险。对依据或者使用本公众号内容所造成的一切后果,作者均不承担任何法律责任。

精彩评论