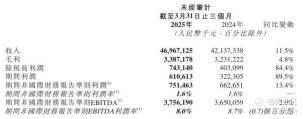

当京东物流这份新鲜出炉的2025年第一季度财报摆在面前时,我看到的不仅是一组亮眼的财务数据,更是一个传统物流企业向科技驱动型供应链解决方案提供商蜕变的完整叙事。京东物流总收入约470亿元,同比增长11.5%,经调整后净利润达7.5亿元,同比增长13.4%,这些数字背后隐藏着京东物流怎样的战略布局和商业逻辑?

一体化供应链展现强劲动能

深入剖析这份财报,最引人注目的莫过于一体化供应链业务的强劲表现,收入达232亿元,同比增长13.2%。其中,外部一体化供应链客户数达6.3万家,同比增长13.1%,这些数据共同勾勒出京东物流在供应链服务领域的领先地位。特别值得注意的是,这项业务的增速已经连续多个季度保持在双位数水平,这说明京东物流打造的"一盘货"管理模式正在获得市场广泛认可。从家电3C到快消生鲜,从服装美妆到医药健康,京东物流的供应链解决方案正在实现跨行业的深度渗透,这种能力的构建绝非一日之功。

观察京东物流的业务架构,可以清晰地看到其"双轮驱动"的战略布局。一体化供应链业务构筑了竞争壁垒,而快递快运等标准化服务则提供了规模基础。报告期内,京东物流包含快递、快运等在内的来自其他客户的收入为238亿元,展现的是京东物流在传统物流市场的竞争力。值得玩味的是,京东航空第10架全货机的投入运营,不仅提升了国内干线运输能力,更为生鲜等高值业务提供了时效保障。这种"重资产+高科技"的组合打法,正在重塑中国物流行业的竞争格局。

港澳市场的布局尤为值得关注。港岛运营中心的投入运营,18个区的网络覆盖,"次日达+同城快递+跨境互寄"的服务矩阵,这些动作显示出京东物流对粤港澳大湾区战略机遇的精准把握。在零售业高度发达的香港市场,物流效率直接决定消费体验,京东物流的深度布局为其未来参与国际竞争积累了宝贵经验。

欧洲市场的拓展同样可圈可点。华沙2号仓的投入使用,与原有仓库形成的枢纽网络,不仅服务中国品牌出海,更开始为欧洲本土企业提供供应链解决方案。这种"内外兼修"的国际化策略,避免了单纯依靠中国业务出海的局限性,为京东物流打造了更可持续的增长曲线。当大多数中国物流企业还在东南亚市场厮杀时,京东物流已经将触角伸向了供应链标准更高的欧洲腹地,这种战略眼光值得点赞。

智慧物流引领行业变革

技术创新是解读京东物流财报不可或缺的维度。"京东物流超脑"系统的持续优化,"智狼"货到人系统的广泛应用,无人车、无人机的场景落地,这些科技投入正在转化为实实在在的运营效率。特别值得一提的是新推出的JDX20"京鹊"无人机,这款针对城市低空物流配送需求打造的产品,展现了京东物流在智慧物流前沿领域的技术积累。3600个自营仓库及云仓,3200万平方米的管理面积,如此庞大的物流网络能够保持高效运转,科技赋能功不可没。

从财务角度看,京东物流展现出了良好的盈利质量。在保持收入双位数增长的同时,净利润增速还略高于收入增速,这说明其规模效应和技术红利正在持续释放。物流行业素来有"规模不经济"的魔咒,但京东物流通过科技赋能和精细化管理,正在打破这一行业桎梏。13.4%的净利润增速,放在整个物流行业都是相当亮眼的表现。

深入分析京东物流的商业模式,可以发现其已经跳出了传统物流企业的局限,正在向供应链基础设施服务商转型。这种转型的核心在于,京东物流不再仅仅提供运输和仓储服务,而是通过科技手段重构客户的供应链体系。从采购到仓储,从运输到配送,全链条的优化服务创造了独特的客户价值。正如电商专家郭涛所言,这种一体化供应链服务体系正在成为京东物流的核心竞争力。

科技物流龙头价值重估

展望未来,京东物流面临的机遇与挑战并存。国内市场上,消费复苏趋势下的物流需求增长是确定性机会;国际市场上,"一带一路"倡议带来的跨境物流需求也值得期待。但同时,行业竞争加剧、人工成本上升、油价波动等风险因素也不容忽视。京东物流需要持续强化其科技壁垒,深化供应链服务能力,方能在复杂的市场环境中保持竞争优势。

站在投资者角度评估,京东物流当前的价值可能存在低估。相比传统物流企业,其科技属性带来的溢价尚未充分体现;相比纯科技公司,其扎实的物流网络和稳定现金流又提供了足够的安全边际。这种"科技+物流"的独特定位,在资本市场应该获得更合理的估值。

在这个物流行业深刻变革的时代,京东物流用这份财报给出了自己的答案:以科技驱动供应链进化,以开放拥抱全球机遇。这个答案是否能够经受住时间的检验,让我们拭目以待。但至少在这个季度,京东物流交出了一份令人满意的答卷。 $京东集团-SW(09618)$ $京东(JD)$ @爱发红包的虎妞

精彩评论