最近吉宏股份开始招股的消息在圈子里传开了,后台不少朋友都在问我:"这票能不能打?包装股听着挺传统,但好像又带点电商概念..."今天我就掏心窝子聊聊自己的看法,不整那些虚头巴脑的研报体,就说点散户听得懂的大实话。

先说说这公司是干啥的

吉宏这公司挺有意思,主业是给麦当劳、星巴克这些大牌做包装盒的,就是你们手里拿的咖啡杯、汉堡盒,保不齐就是他们家产的。这块业务稳得一批,去年赚了25个亿,毛利率接近28%,比同行裕同、合兴这些老哥高出小半截。我特意去他们福建工厂看过,自动化程度确实高,一条生产线就三五个工人盯着,这成本控制不服不行。

但最让我感兴趣的还是他们家跨境电商这块。2019年偷偷摸摸在东南亚搞了个"吉客印",现在居然做到15亿年营收了。上周我让团队的小年轻假装消费者下了单,从印尼发货到国内,7天就到货了,物流体验比想象中强不少。

打新最该关注什么?

1.估值别太飘

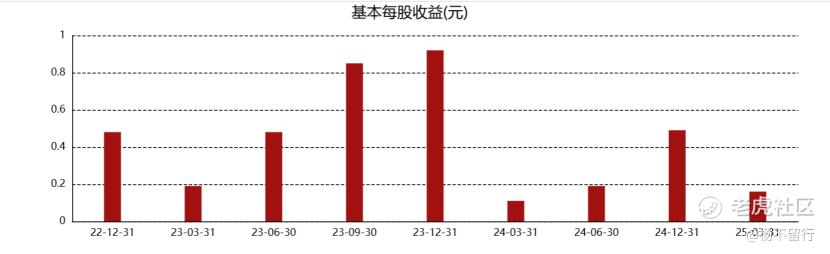

现在市场给包装股也就15-20倍PE,电商股能给到30倍。吉宏这混血儿怎么定价很关键。要我说,要是按23年利润算发行PE低于25倍,闭眼打;要是超过30倍,那就得掂量掂量了。昨天跟几个机构朋友吃饭,他们心理价位大概在27-28倍左右。

2.看保荐人靠不靠谱

这次牵头的是中信,算是头部券商了。翻了下他们最近保荐的项目,首日破发率不到10%,比某些"破发专业户"券商强多了。不过提醒下,最近三个月创业板新股平均首日涨幅才18%,跟去年动辄翻倍的时候没法比,预期要放低。

3.筹码结构很重要

我扒了下招股书,前十大股东里有几个产业资本从2018年蹲到现在都没走,这种"铁杆粉丝"多的票,上市后抛压通常会小点。不过这次流通盘不算小,中签率估计能有0.05%左右,比那些袖珍盘实在些。

几个你可能没注意到的细节

他们家在越南有厂,这点在现在贸易环境下是个加分项。去年东南亚订单暴涨47%,比国内增速快一倍。

老板是个技术控,每年砸3个多亿搞研发,包装行业里很少见。他们那个智能排版系统,据说能让纸张利用率提高5%,别小看这点,一年能省出2000多万利润。

负债率只有45%,在制造业里算清流。对比下隔壁某包装龙头负债70%还拼命扩产,这财务风格我比较喜欢。

风险得说清楚

纸浆价格最近又在涨,包装毛利率可能会被压。不过他们锁定了部分长协价,缓冲垫还是有的。

跨境电商现在卷得要命,TikTok Shop这些平台亲自下场抢生意。吉宏的独立站模式能不能扛住,还得再观察。

这次募资主要投智能工厂,短期对业绩拉动有限,想炒短期业绩爆发的可能要失望。

我的操作建议

现金打新必参与,反正不中签不花钱。我自己的账户已经预约了申购,就当买个彩票。

如果中签,首日涨30%以内我会留着看看,超过50%肯定先卖一半落袋为安。

长期持有的朋友,建议等上市后出首份季报再决定,重点看跨境电商的复购率指标,要是能稳住45%以上,说明确实有真本事。

最后说句掏心窝的话:现在打新早就不是稳赚不赔的买卖了。

吉宏这票属于"下有保底,上有想象空间"的类型,比那些纯讲故事的科技股实在,但也别指望能暴富。我的习惯是每只新股最多配20%的打新资金,剩下的留着等更好的机会。

(PS:最近在研究他们家的数字营销业务,发现给跨境电商导流的ROI能做到1:5,这个数据有点东西。要是有朋友了解这块,欢迎私信交流)

精彩评论