4月30日,曹操出行在港交所完成招股书的第二次更新。此次更新距离其2024年10月的首次更新仅过去半年,而首次递交招股书则是在2023年4月29日。

值得注意的是,公司此前已收到中国证监会的境外发行上市备案通知书,计划发行不超过1.92亿股境外上市普通股并在港交所挂牌。这一系列动作标志着曹操出行赴港IPO进程已迈入实质性推进阶段。

01

行业地位:从第三到第二的关键跃升

作为吉利控股集团孵化的战略性出行平台,曹操出行在2024年实现了市场地位的重大突破。弗若斯特沙利文数据显示,按GTV(总交易额)计算,其市场份额从2023年的4.8%跃升至5.4%,成功超越T3出行,跻身中国网约车行业第二梯队领军者行列。这一成绩的取得,得益于其精准的城市扩张策略——截至 2024 年底,曹操出行已覆盖136个城市,较2023年新增85城,其中一线城市贡献了68.5%的GTV。这种聚焦高线城市的布局,有效规避了下沉市场需求不足的风险,同时通过高密度运营强化了品牌影响力。

然而,当前行业竞争格局仍呈现“一超多强”的态势。滴滴出行以73%的市场份额稳居第一,曹操出行与T3出行、高德系聚合平台共同构成第二梯队,前五大平台合计占据86%的市场份额。

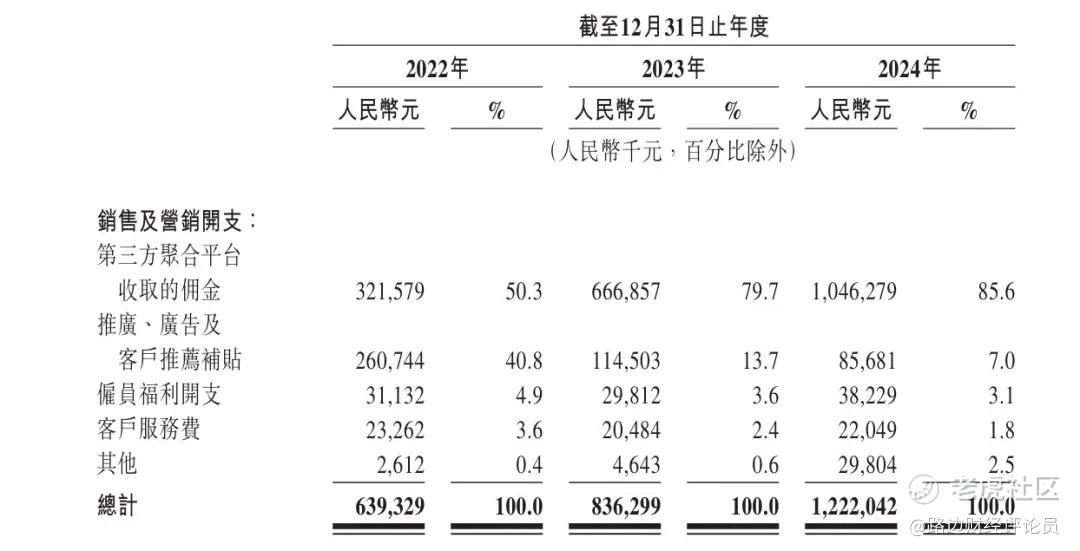

招股书显示,曹操出行的突围得益于对聚合平台流量的深度整合。2023 年,其 73.2% 的订单来自高德、美团等第三方平台,这种“借船出海”的模式虽降低了获客成本,但也导致对聚合平台的依赖度攀升,2024 年第三方佣金支出达10.46亿元,占销售费用的85.6%。

尽管如此,公司对聚合平台的发展前景持乐观态度,数据显示,通过聚合平台履行的网约车订单比例已从2019年的7.0%增至2024年的31.0%,预计到2029年将进一步提升至53.9%。

不过,对聚合平台的高度依赖也暴露出曹操出行在私域流量运营上的短板,这也是除滴滴之外其他网约车公司普遍面临的挑战。

02

定制车战略:重资产模式的双刃剑

曹操出行的核心差异化优势在于“车企+出行”的垂直整合模式。截至2024年底,公司在31个城市运营着3.4万辆定制车,包括枫叶80V和曹操60两款主力车型,定制车贡献的GTV占比从2023年的20.1%提升至25.1%。

这种定制化策略带来了显著的成本优势:枫叶80V和曹操60的TCO(全周期成本)分别为每公里0.53元和0.47元,较行业平均水平降低33%和40%。通过深度参与车辆设计、换电网络布局及司机培训,曹操出行构建了“硬件 - 服务 - 数据”的闭环生态。

但重资产模式也给公司带来了巨大的财务压力。2024 年,曹操出行资产负债比率高达276.7%,流动负债净额达81.46亿元,而现金储备仅1.59亿元,短期偿债能力堪忧。定制车的折旧与维修成本占出行服务收入的12%,随着车队规模的扩大,这一负担可能进一步加重。

此外,定制车战略被质疑为吉利集团“消化库存”的工具,曹操60等车型与吉利旗下新能源车型高度重合,大规模采购可能隐含关联交易风险。

03

财务表现:规模扩张下的亏损收窄与结构矛盾

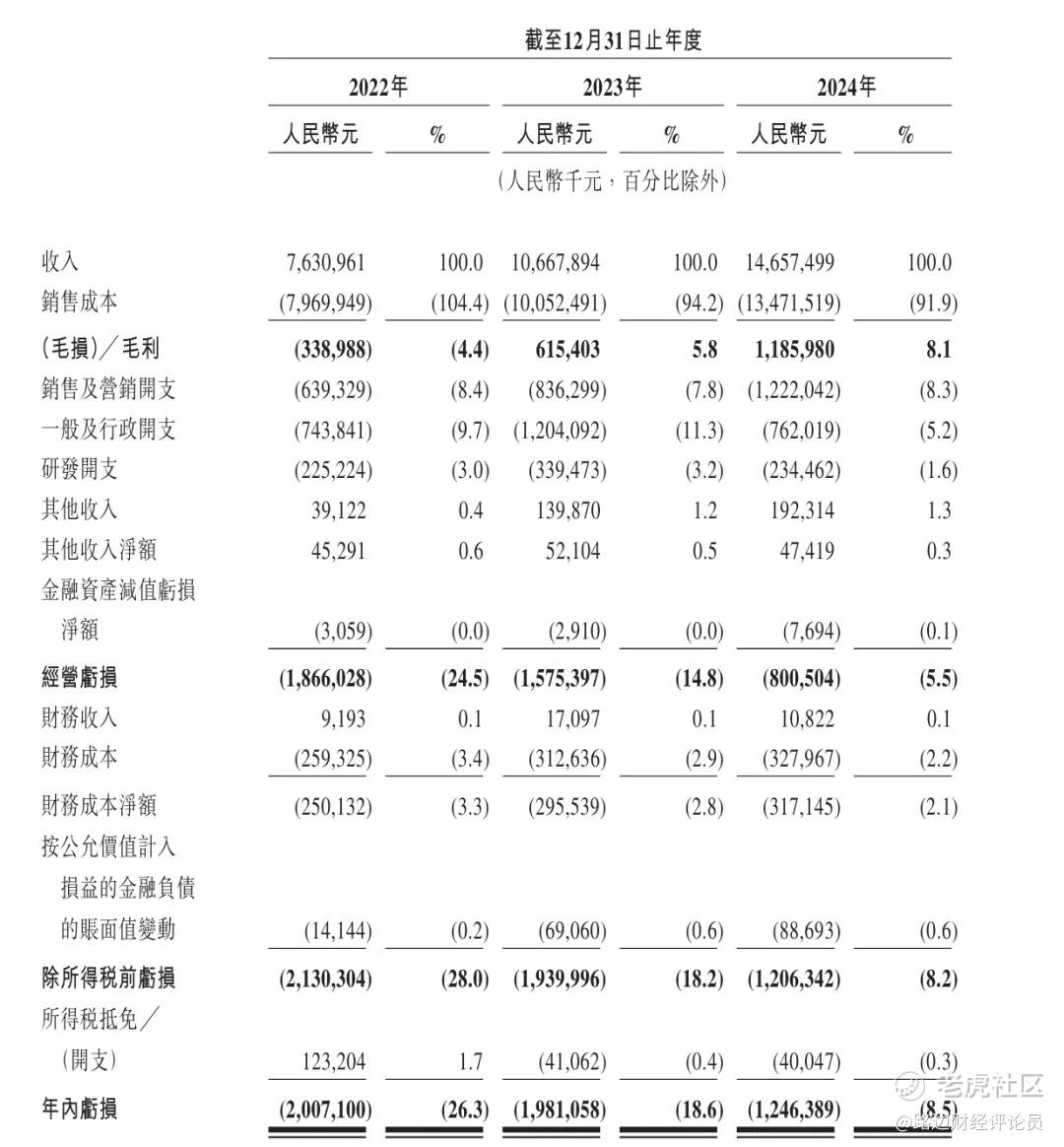

2022-2024年,曹操出行营收从76.31亿元增至146.57亿元,年复合增长率达38%,毛利率从- 4.4%提升至8.1%,规模效应初显。然而,2021-2024年累计82.41亿元的亏损仍是亟待解决的问题。深入分析成本结构可见,司机收入及补贴占销售成本的79.5%,每单交易中司机实际获得6.9元(客单价28.3元),远高于行业平均水平。这种“高补贴换市场”策略虽提升了司机留存率(2024年70.8%),但也严重压缩了利润空间。

现金流方面,2024年经营活动现金流净额仅2.36亿元,远不足以覆盖81.46亿元的流动负债。公司不得不依赖外部融资,2022-2024年融资活动现金流净额累计24.03亿元,但2024年已转为净流出6.82亿元,显示资本市场态度趋于谨慎,这也凸显了曹操出行迫切需要通过上市“输血”的现实。

04

未来展望:差异化竞争与盈利路径探索

从吉利集团战略层面来看,曹操出行虽仍处于亏损状态,但其作为移动广告的价值不可忽视。在燃油车时代,大众、丰田等车企通过出租车市场树立了“可靠耐用”的品牌形象;如今,曹操出行可在电动车时代为吉利品牌塑造类似的优质形象,同时与主品牌保持适度距离,避免陷入“网约车专用”的单一认知,这一点已在广汽传祺的实践中得到验证。

曹操出行的破局关键在于深化与吉利集团的协同效应:一方面,通过扩大换电网络(如吉利在济南布局的200座换电站)进一步降低能源补给成本,提升车辆运营效率;另一方面,加速自动驾驶技术落地,弗若斯特沙利文预测,2026年Robotaxi每公里成本有望低于传统网约车,若曹操智行能如期推出L4级车型,有望在技术迭代中抢占先机,这也是资本市场关注的核心亮点。

在盈利模式上,公司需逐步降低对司机补贴的依赖,探索增值服务的商业化潜力。2024年,其无障碍专车服务已接入20余个平台,并在多地开展公益活动,这一差异化服务有望成为品牌溢价的突破口。此外,向第三方开放定制车销售(如曹操60向行业伙伴提供),可将硬件成本转化为新的收入来源,构建“硬件+服务+数据”的多元盈利体系。

结 语

曹操出行财报毛利转正释放盈利信号,背靠吉利集团使其拥有巨大成本及技术优势,但持续的亏损也令曹操急需寻求资本市场支持。不管未来能否讲好Robotaxi等故事,现阶段的曹操,首先需要闯过IPO这关。

精彩评论