公司业务涵盖跨境社交电商业务及纸制快消品包装业务。我们成立于2003年,致力于为快消品企业客户提供一站式纸制包装产品及服务,专注于提供营销策略、产品设计、工艺设计、技术策划、运输与物流。

公司5月19日开始招股,招股价7.48~10.68港元,每手股数500股,最低认购5393.85港元,市值33.86亿~48.35亿港元,发行数量6791万股,属于零售行业,无绿鞋。

保荐人是中金公司和招银国际,中金公司近2年保荐的项目首日上涨率有56.41%,招银国际近2年保荐的项目首日上涨率有60%,保荐人业绩还不错。

有3名基石,分别是Timber Kangaroo、昱龙国际和沈臻宇女士,。按发行价计算,基石共认购2000万美元,占发行总数的25.21%,基石占比较低。

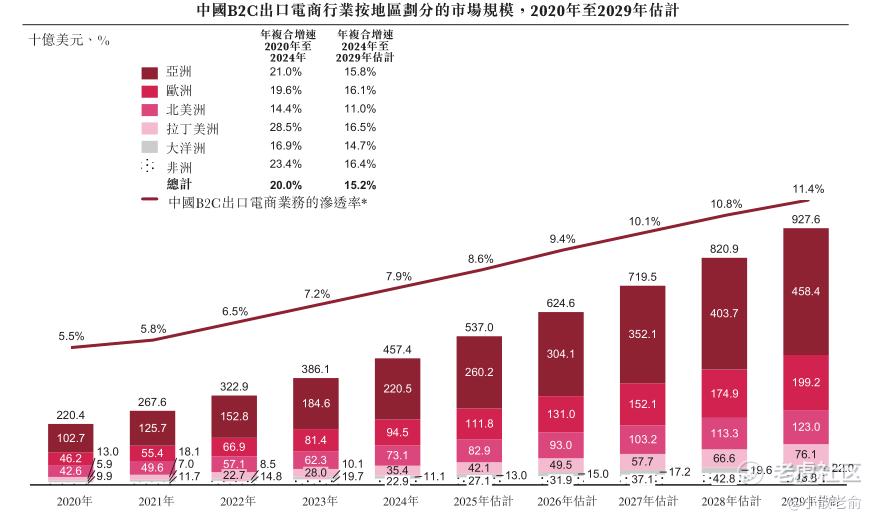

中国B2C出口跨境电商指中国企业利用线上渠道向海外消费者销售产品的销售模式。随著全球贸易不断整合,中国B2C出口电商市场展现出不凡的市场活力。2024年,中国B2C出口电商市场规模以收入计为4,574亿美元,占全球B2C电商市场的7.9%。此外,预计2029年市场规模将达到9,276亿美元,占全球B2C电商市场的11.4%,自2024年起年复合增速为15.2%。

按2024年于亚洲透过社交媒体电商业务产生的收入计,本集团于中国B2C出口电商参与者中排名第二,占市场份额的1.3%。

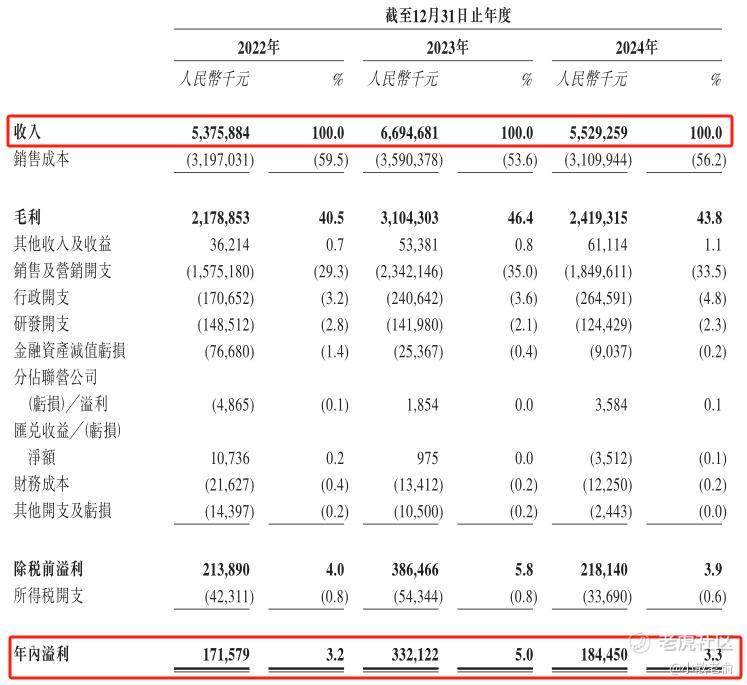

公司从2022~2024年营收分别是53.76亿、66.95亿、55.29亿,2024年营同比增长-17.41%;2022~2024年的净利润分别是1.72亿、3.32亿,1.84亿,2024年的净利润同比增长-44.46%,公司业绩下滑明显。

按发行价中位数计算,41.1亿港元市值发行6.17亿,发行比例是15.01%,基石锁定25.21%,那么流通盘是4.61亿,流通盘还是挺大的。

吉宏股份A股股价目前是14.63人民币,换算成港元是15.86港元,而港股发行价中位数是9.08港元,H股较A股折价有42.75%左右。

目前申购倍数是7.48倍,申购人气较差,招股期还有2天,估计最终招股结束不一定能超过15倍回拨。

申购策略:

公司业务涵盖跨境社交电商业务及纸制快消品包装业务,在中国B2C出口电商参与者中排名第二,占市场份额的1.3%。保荐人是中金公司和招银国际,保荐人整体业绩还不错。有3名基石,基石共认购2000万美元,占发行总数的25.21%,基石占比较低。公司业绩下滑明显,2024年的净利润同比增长-44.46%。按发行价中位数计算,41.1亿港元市值发行6.17亿,基石锁定25.21%,那么流通盘是4.61亿,流通盘还是挺大的,本次招股也没有绿鞋,目前申购倍数是7.48倍,申购人气较差。吉宏股份H股较A股折价有42.75%左右,也就只有这个折价稍微有些看点。喜欢博一下的朋友可以参与一下,谨慎的朋友就放弃吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论