公司成立于2008年,是一家专注于自主研究及开发慢性病创新疗法(主要为肽和小分子药物)的生物技术公司,重点关注代谢紊乱领域。我们已自主开发一款核心产品及其他五款候选产品,以把握2型糖尿病(「T2DM」)、肥胖症、非酒精性脂肪性肝炎(「NASH」)、阿片类药物引起的便秘(「OIC」,使用阿片类药物引起的胃肠道疾病)及先天性高胰岛素血症(一种罕见的内分泌疾病,患者持续出现低血糖症)等常见慢病及代谢疾病的市场机会。

公司5月19日开始招股,招股价15.6港元,每手股数500股,最低认购7878.66港元,市值60.21亿港元,发行数量1928.35万股,属于药品行业,无绿鞋。

保荐人是中金公司,近2年保荐的项目首日上涨率有56.41%,保荐人业绩还行。

有1名基石,是益泽康瑞医药香港有限公司,是杭州拱墅国投创新发展有限公司全资拥有,是国资基石。按发行价计算,基石共认购1.98亿港元,占发行总数的65.82%,基石占比较高。

公司在战略上将资源优先用于某些候选药物管线的临床研发及╱或商业化,包括我们的核心产品PB-119及主要产品PB-718,目前还没有实现商业化,预计最早在2025上半年上市。

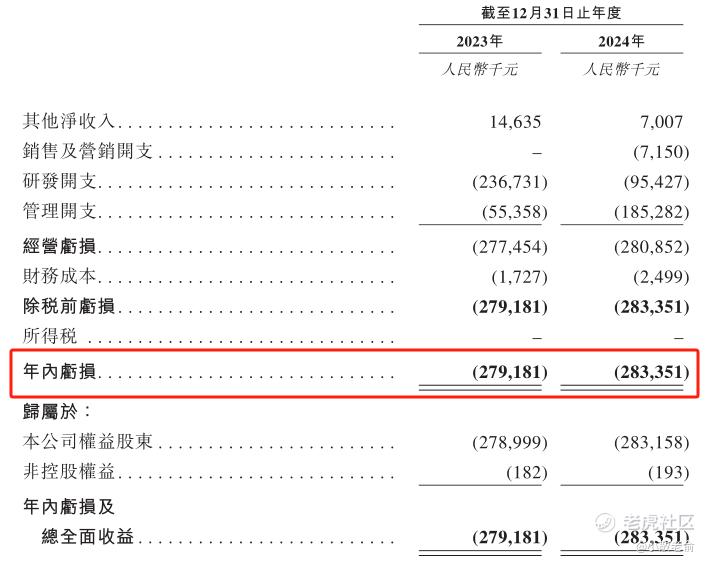

公司由于还没有实现商业化,所以2022年~2024年营收为0;2022~2024年的净利润分别是-3.06亿、-2.79亿,-2.83亿,2024年的净利润同比增长-1.49%,公司还处于亏损中。

按发行价计算,60.21亿港元市值发行3.01亿,发行比例是5%,发行比例很低,基石锁定65.82%,那么流通盘是1.71亿,流通盘也不是很小。

目前申购倍数是34.81倍,申购人气也还算可以,招股期还有2天,等招股结束申购人气应该会更好些。

申购策略:

是一家专注于自主研究及开发慢性病创新疗法的生物技术公司,重点关注代谢紊乱领域。公司的核心产品目前还没有实现商业化,预计最早在2025上半年上市。保荐人是中金公司,保荐人业绩还行。1名国资基石认购1.98亿港元,占发行总数的65.82%,基石占比较高。公司目前还处于亏损中,60.21亿港元市值发行3.01亿,发行比例很低,基石锁定65.82%,那么流通盘是1.71亿,流通盘也不是很小。目前申购倍数是34.81倍,申购人气也还算可以,只是本次发行也没有绿鞋,但这只票怎么看都感觉不像表面这么简单,或许有可能会套路回拨,感兴趣的朋友可以博一下,谨慎的朋友就放弃吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论