今年一季度,爱回收再度向市场交出了一份超出预期的答卷,公司的商业模式,在当下的“逆周期”的宏观经济环境和消费习惯中再次得到证明;进一步提升的线下交付能力,也拉高了公司未来几个季度的增长想象空间。整体来说,这家公司的潜力远未到头,仍然值得关注。

财报要点总结:

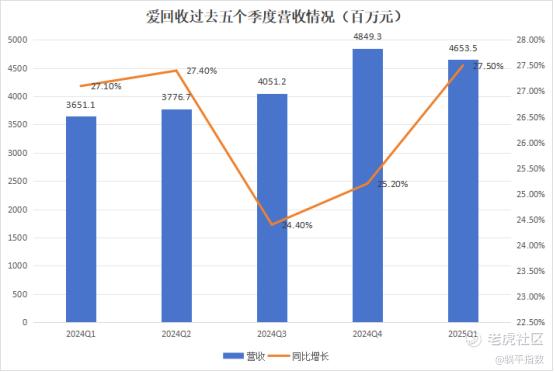

1,建立在2024Q1同比27.1%的增速基础上,2025Q1爱回收实现了27.5%的增速,这种无视“基数效应”的增长,验证了这家公司商业模式的优势;同时,这已经是爱回收自2022年Q3以来,连续第11个季度同比增速保持在22%以上,成长性已经非常凸显。

2,受到关税影响,爱回收的股价在今年来表现并不抢眼。以北京时间5月20日的收盘价2.84美元/股计算,公司总市值在6.24亿美元,约合人民币45亿元;过去四个季度,公司调整后净利润总和为3.72亿元,计算后Non-GAAP PE(TTM)只有12倍。对于一个典型的成长型平台公司来说,处于明确低估状态。

3,一季度,爱回收保持了门店数量和上门交付人员的扩张态势,结合门店的多品类回收商业策略,已经形成了相当多元、且具规模化的二手回收业态。对于这家公司来说,未来在横向品类上的拓宽、和纵向回收产业链的整合覆盖,都有很大的自然延伸空间,二手行业还是大有可为的。

从2025年3月17日的高点3.5美元/股,到4月21日低点2美元/股,爱回收的股价在年内经历了巨大的波动。一方面,之前积累的涨势需要获利了结;另一方面,4月2日特朗普开启的关税争端,给全球供应链带来了巨大扰动,与苹果关系匪浅的爱回收也难以幸免,出现了股价的大幅度滑坡。

但仔细分析的话不难发现,无论是获利盘出逃还是关税,都可以被归因为市场的“情绪化”因素;特别是在爱回收这份Q1财报发布之后,亮眼的成长性和坚实的基本面,都证明了这家公司目前的低估状态。

先看财务数据。2025年Q1,爱回收实现总收入46.5亿元,同比增长27.5%,超出了此前给出的收入指引区间高端。其中,1P(自营)产品销售收入达42.6亿元,同比增长28.8%;3P(平台)服务收入为3.9亿元,同比增长14.2%,两大收入渠道均保持了高增速。

值得一提的是,过去五个季度,爱回收的营收同比增速均保持在24%以上,其中三个季度超过了27%;而2024年Q1,公司已经实现了27.1%的增速,在如此高的基数之下,还能在2025年Q1实现27.5%的增速,足以说明公司在目前中国宏观经济环境和消费市场习惯之下的高成长性。

盈利能力方面,2025年Q1爱回收的non-GAAP经营利润同比增长39.5%达到1.1亿元,non-GAAP经营利润率同比提升至2.4%;non-GAAP净利润为7804万元,non-GAAP净利率从去年同期的0.6%大幅提升至1.7%。从GAAP层面看,Q1经营利润和净利润分别达到7269万元和4280万元,同比扭亏。

而这也是爱回收自2024年Q3开始实现GAAP层面扭亏为盈以来,连续第三个季度保持净利润为正。根据前文给出的详细过程计算,目前公司non-GAAP层面的PE(TTM)只有12倍;另外,公司在今年四个季度保持目前的基本面问题不大,全年有望在每个季度都实现GAAP层面盈利。

2025年Q1,爱回收现金及现金等价物、受限资金、短期投资及第三方支付平台账户余额等共计27.8亿元。另据财报给出的2025Q2业绩指引,爱回收在Q2收入将在47.1亿元至48.1亿元人民币之间,同比增长24.7%至27.4%,依然维持在高速增长的态势。

根据管理层在业绩会上的表态,公司2025年的增长指引保持不变;在保持增速的同时,会逐步去提升non-GAAP经营利润率。

对于一个季度增速超过27%、净利润也在大幅增长的公司来说,目前的公司估值处于明显低估状态,后续还会有不小的空间。另外,整个中国二手行业规模巨大,爱回收在其中所占的比例相当有限,换言之,行业依然还是一片蓝海,与其他内卷型行业相比,持续增长的难度要小不少。

今年一季度,公司在业务层面的一个突出进展,是线下交付能力增强,保证了增长的基础。截至2025年一季度末,爱回收的线下门店覆盖全国283座城市,门店总数达1886家,同比去年Q1净新增了458家;上门交付团队总人数超过1000人,同比新增约360名上门回收人员。

而此前开展的多品类回收业务,在持续扩大的线下交付能力的支持下,再次实现超高速增长。2025年Q1,包括箱包、腕表、黄金、名酒、鞋服的回收业务的交易额和收入同比增长均接近200%。需要说明的是,和传统的二手渠道相比,爱回收给用户带来的确定性和体验的流畅性、便利性是有断层优势的。

就像我们在开始所说的,当爱回收把3C这个相对更复杂、更不透明的品类做好,延伸至多元品类,并实现高速增长只不过是时间问题而已。

说到3C,Q1在国补政策的延续和扩大之下,消费者对于手机的更新换代消费需求呈现出爆发式增长的态势,更多用户通过“以旧换新”实现购新消费,并为二手电子产品延长了使用周期和价值。Q1,爱回收自营商品的toC收入同比增长73.5%,1P收入的toC占比进一步提升至33%。

而值得一提的是,根据管理层在业绩会上的说法,中国每年有约3亿部的手机新机出货量、以及数千万部笔记本和数码新品出货,目前的回收和以旧换新服务渗透率仍是个位数水平,从长期看,国内渗透率有提升到20%以上的发展空间,增量巨大。

说实话,目前能够连续单季度27%以上、且给出的增速预期也在25%左右的平台型企业,在中国还能有几个?站在现在看未来,它的增长空间和韧性,将会持续超越所有人的预期。 $爱回收(RERE)$ $京东(JD)$ $苹果(AAPL)$

精彩评论

2025年Q1,包括箱包、腕表、黄金、名酒、鞋服的回收业务的交易额和收入同比增长均接近200%$爱回收(RERE)$