AI投资大热,我最近穿梭于不同机场,过检会不断响起红温警报,原因是满脑子都在想AI投资。AI正在全面进攻金融领域,比如在投资上,量化可以说是一种先驱性的尝试;而在信贷领域这个传统银行业务的大老巢,大模型已火树银花。就像智能手机的出现搞垮了相机行业——很多人想不到此时此刻,整个金融业无论是传统投资,还是信贷业务老祖宗,最受AI颠覆首当其冲。

1. 关于行业展望:互金网贷行业AI化,奇富与美国龙头Upstart怎么玩

Upstart最近在暮春阑珊的纽约,搞了个投资人日(inaugural AI Day),是其创立十四载的头一次。这次开大会,Upstart系统性讲了一个他们关于AI+金融信贷的故事,而这个商业逻辑或者说资本故事与奇富等国内互金公司很有同构性,属于他山之石。

传统银行的信贷模型,局限性之逼仄,终局性之荒诞,可以编三百个段子:

月薪三千块的公务员 → 秒批给你五十万

年入三百万的脱口秀演员 → 秒拒无业流浪汉

而互金平台的AI解决方案,在贷款的风控与运营上,先要说到大家熟悉的Foundation Model(基础模型)。Foundation Model是指大规模、多样化、无标注数据上,进行预训练的人工智能模型,最大特点是其通用性,花掉一个非洲小国的GDP,来训练弥漫赛博空间的巨量数据,得到诸如GPT-n这样的模型,这就是基础模型。

然后在基础模型向信贷风控领域延伸,就叫Credit Foundation Model(信用基础模型),类似于量化投资,它其实也是个预测模型。Upstart通过这个Credit Foundation Model取得非常不错的运营成果,六年里CAC获客成本降低50%;三年内流程成本、人力成本降低66%;在同等 approval rates的基础上APR利率降低36%,等等。Credit Foundation Model具体特征如下:

1). Separation(隔离,风险识别差异化),比传统模型更准识别借款人潜在风险,数据上模型审批的贷款违约率,比传统方法低27%。

2). Automation(全流程自动化)。这个行业测算过,一般贷款申请,流程每多增加一项资料上的要求,客户流失掉15%;要求一多,客户归零。通过实现90%自动化处理,平台转化率提升至行业领先水平(较传统机构高40%)。

3). Calibration(宏观调教阿不调校),模型对美联储加息等宏观事件的调整速度比行业平均快2.8周。

4). Personalization, 引入借款人个体化、个性化的变量。也就是黑话常说的千人千面,不缺钱的人是相似的而缺钱的人各有各的缺法。

5). Generalization(通用化模型),同时也创造cross-selling opportunities,从现金贷切到auto(车贷)、small business(小微企业)、 C&I(商业工业), card(信用卡), home/real estate(房贷、按揭)。

如果你是银粉,我觉得也要猛猛研究下这个技术趋势,大概率是银行核心信贷业务未来AI化的发展方向。当然人工监督肯定还是要,毕竟有AI边界,AI或许还不能get到 “大哥,宽限几天,我尽量还” 这句话里,几天到底是几天,尽量到底花多大能量。

2. AI能优化互金平台差异化竞争的核心:成本

AI重塑信贷价值链,对于互金平台乃至于银行而言都是同一个隐喻——不得不面对的门口的野蛮人(或者说门口的外星人吧)。因为互金平台同质化程度比较高,不同平台间的核心差异,其实两个字就可概括——成本;然后成本这一波又有三折,分别是1.) C端的获客成本,2.) B端的资金成本,3). 风控端的信用成本。

这三折完全能被AI解构并重塑,比如奇富自研的AI平台叫Deepbank(好吧,顾名思义)目前这个信贷智能体的四个模块——AI营销助手、AI审批官、AI决策助手、AI合规助手,在成本三端上分别的应用效果:

C端的获客成本,通过营销助手AI解析客户需求,整合多渠道营销管理,支持实时策略调整,提升不同渠道用户识别精准度。比如Q1新增授信用户到新增借款用户的转化率,相比去年同期提升33%。

B端的资金成本端,通过AI资产分发平台,提升资金与资产匹配精度,提升资产承接效率,平衡资产包的风险和收益率,提高资金端的议价能力——而所做的这一切,是为了资金成本能持续下降。

在风控端,利用AI训练风控能力——比如基于Deepseek 对历史决策日志做强化学习,AUC提升到0.64(注:AUC是Area Under Curve,数值0-1越高越好,AUC=1是完美模型;0.5 < AUC < 1,则优于随机瞎猜,有预测价值)。另外通过AI优化风险策略,在资产质量充足buffer前提下,追求适配的业务量的增长。数据上的结果,Q1在放款量同比增长15.8%的情况下,风险指标平稳。

Again,互金的AI逻辑与银行信贷业务的AI逻辑,是同构的。研究互金的AI,就是研究银行的未来。

3. 关于奇富模式,以公式化的展现方式

当然啦即使是Credit Foundation Model浸入行业的影响,在这中间的几个财报里,我相信也是文火煲腊肉的过程,是一个浸润式的逐渐渗透的过程,改变不会一蹴而就。当然有一点,AI强则司强,大概率是能成立。

具体落实一下这次财报数字,讲了很久的奇富业务,有些小伙伴们似乎对公司到底怎么赚钱仍感到有些陌生,我来给大家简单列个几个公式,就会一目了然。

用简单的二分法,可以把奇富的业务分为 a. 信贷驱动+ b. 平台服务,而信贷驱动业务又分为a.1自营+ a.2 助贷;平台服务则比较多比较杂,包括轻资本模式,智能信贷引擎等等。

而其中商业利润模式是:

a.1自营模式,运营利润=产品定价-资金成本-信用风险成本-提前还款成本-运营及营销费用-其他固定成本;

a.2担保助贷模式,运营利润=产品定价+担保收入-资方要求回报率-信用风险成本-提前还款成本-运营及营销费用-其他固定成本

b平台服务模式,包括轻资本模式,智能信贷引擎,转介服务,整体技术解决方案。这些要么就是one time fee(一次性付费),要么就是在产品定价上的分润,比如轻资本模式,就是一种典型的分润模式,赚钱,分饼。

这样整理一下,奇富的模式和利润路径,就很清晰。

4. 然后,本次财报拆解分析

看财报。

1Q25收入46.9亿,同比1Q24 41.5亿 增长12.9%。我这里突发奇想,去看了看我最早投资奇富IPO时候2018年Q4的财报,当时收入15亿。可以看得出这六年多时间——经历了疫情、中概被各种diss、宏观增长放缓blah blah的水逆之下,一个成长股业绩仍能实现可观的增长。收入差不多翻了三倍,股价也正好翻了三倍。

1Q25的收入break down:

信贷驱动业务(自营+助贷)总体是31亿,vs. 去年同期,30.16亿。yoy增长不明显,其中:

最大头的融资收入(financing income),是其对应表内贷款所产生的利息收入,包括来自合作的金融机构但通过综合信托间接支付给借款人的贷款,以及由自己的福州小额贷款提供的贷款。这块收入18.17亿,vs 1Q24 15.3亿,增长主要是来自于表内放贷余额的增加。

第二块解除担保负债收入(Revenue from releasing of guarantee liabilities),这块看英文财报你会——bra扣子上装个鲁班锁——非常费解。我来解释一下,奇富的这一收入,是信贷驱动服务模式下的表外贷款,同时公司提供担保服务,以总额基准确认备用担保负债,并在担保期内,将全部金额摊销为对应收入,hence the “releasing”部分。这块7.8亿 vs. 1Q24 11.6亿,原因是期内所谓的表外的重资产的贷款余额的下降。

第三块,贷款撮合及服务费(Loan facilitation and servicing fees-capital heavy),这是奇富基于其为表外贷款提供助贷和贷后服务向金融机构合作伙伴收取的撮合及服务费,4.29亿 vs 1Q24 2.43亿.,增长比较多,主因是相应贷款的增长和期限拉长。

所以信贷驱动业务增长不明显的主要原因,是在第二块担保收入的变化。

与自营+担保业务相比,平台服务收入增长比较快,毛利也比较高。本季度收入为15.8亿 vs. 去年同期 11.37亿,同比增长39%。轻资产的平台业务对应的贷款余额,在所有贷款余额里的占比,差不多就是50%。预期未来短期内也会稳定在这个比例。

financing income与平台服务这两块,业务属性来看,我预期未来由AI驱动增长曲线的可能性最大。

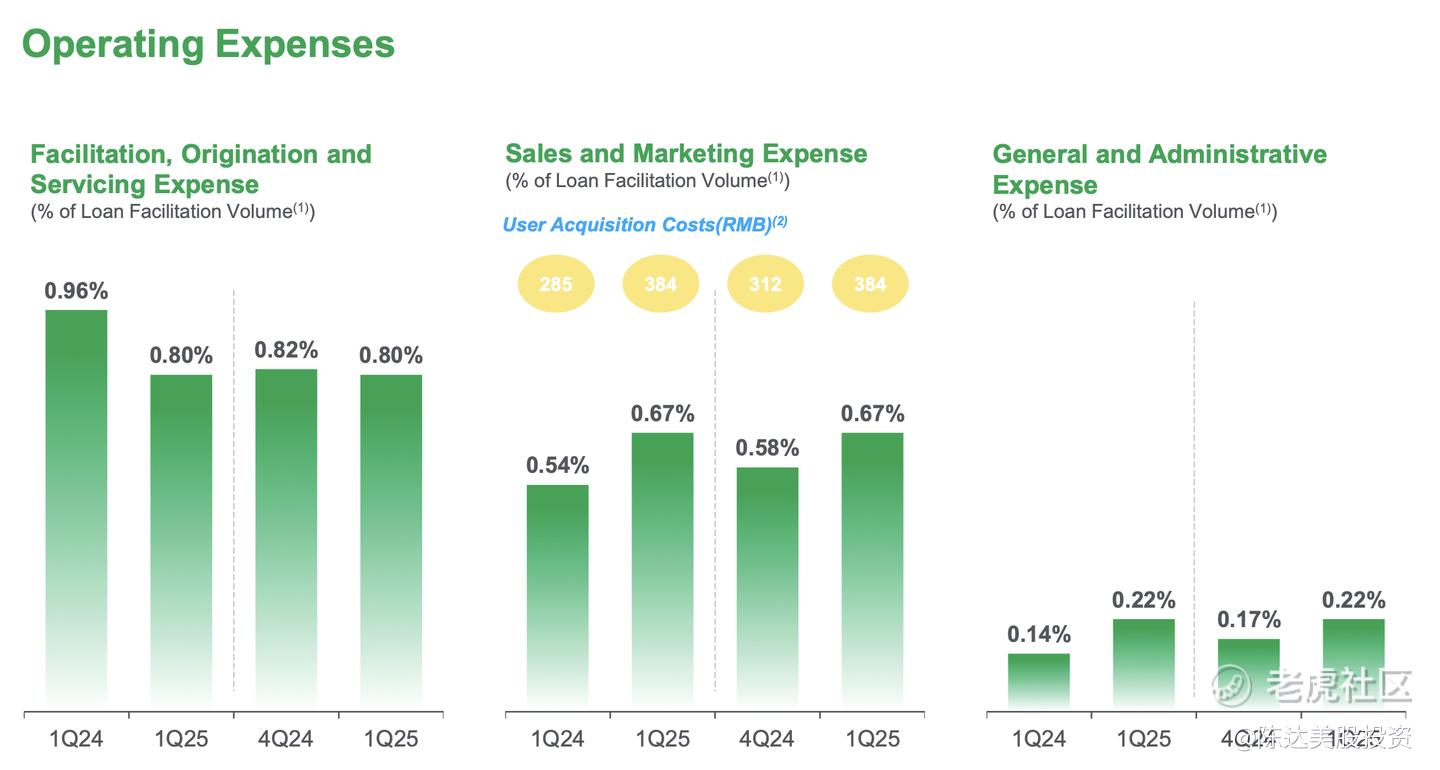

费用率也已经比较稳定,长期可能AI(如第1 part 里所言里)可能还能降本增效一下,但短期的将来应该也是比较稳定、收敛的数字。

(费用率,销售费用,行政费用,相较于促成贷款的占比,黄色圈为单位获客成本,来源:公司资料)

利润增速比较高,经营收益为19.74亿元vs 去年同期13.64亿,净利为17.96亿 vs. 去年同期11.601亿元;non-GAAP净利润为19.3亿( 2.654亿美元),vs. 去年同期12.48亿,同比增长78.5%。这里留个美元净利润方便你算估值,过去12个月的滚动PE大概就是7倍,然后这个净利增长速度,可以算出一个感人的PEG。也回到我刚投的2018年,当时一年non-GAAP净利也只有18亿。公司这几年真是没少赚钱。

运营数据方面,通过AI驱动连接163家金融机构,超过5800万的授信用户。Q1经过平台撮合的放款量同比增长15.8%,take rate达到高点5.7%,同比上升220个基点。2018年上市一路持有到现在,不知不觉之间,奇富的普惠贷款已经放款超过2万亿元人民币。而且这几年,经历了多轮信贷风险的周期性变化,无论上行还是下沉,奇富的资产质量一直表现出比较一致的风控水平,这里给一朵小红花。

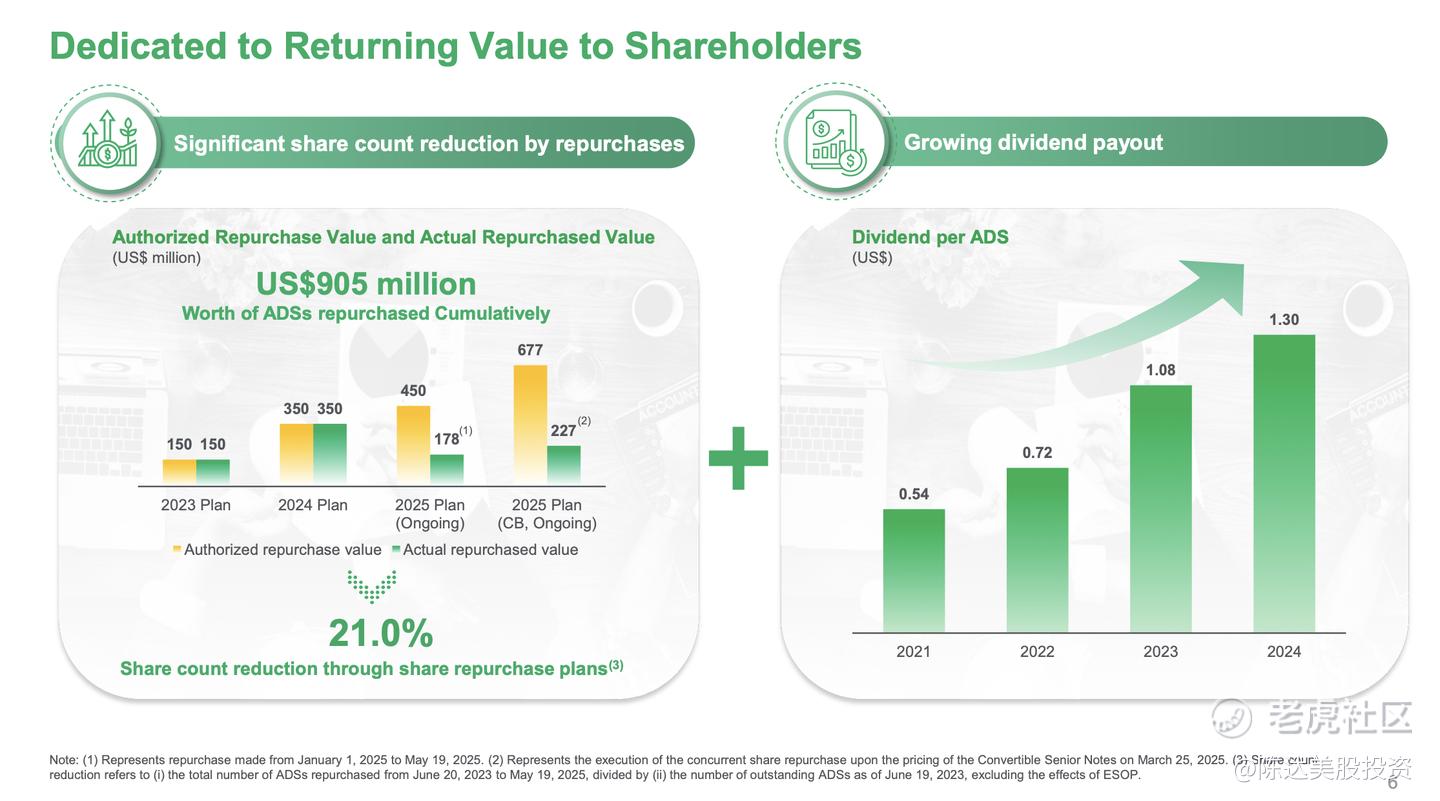

5. 关于股东回报,回购与分红

(股东回报,回购+分红,来源:公司资料)

最后说下股东回报,奇富三月发行6.9亿美金可转债 (利率0.5%, conversion price是59美元/ADR),可转债募得资金,100%用来回购公司股票,并通过“净股票支付”,最大程度降低现有股东稀释。3月25日可转债 定价当天,奇富已完成2.27亿美金的同步回购,即时股本缩减3.6%。加上于今年元旦开始生效的4.5亿美金回购计划,预期今年的回购不少于6.8亿美金,以目前的股价来计算,股本在年初的基础上将减少约11%。也就是老股东对于奇富这个生意手里的蛋糕,自动膨胀了。

在这个业绩与估值下,奇富的股票对我而言是非卖品,既然可转债的转股价格是59美元,市场报以洋溢的希冀,那就权当这也是我此时此刻的目标价好了。

————————

利益披露:作者长期持有 $奇富科技(QFIN)$ $奇富科技-S(03660)$ 多头仓位

本文仅为信息分享,不构成任何投资建议。

精彩评论