不是总说企业现金流是生命线吗?

百度 $百度集团-SW(09888)$ 这季度自由现金流直接干到负89亿,这可是个挺吓人的数字。

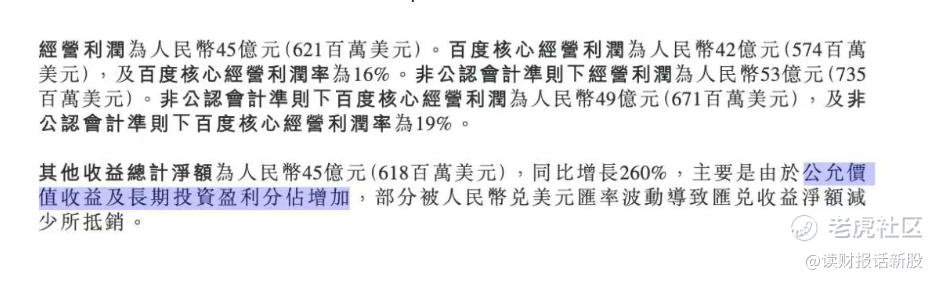

您别光看财报里利润涨了48%,这钱压根儿不是正经赚来的:76亿净利润里有45亿是投资赚的外快,就像您突然中彩票不算正经收入一个道理。

说回老本行搜索业务吧。

百度现在整天吹月活用户7.24亿,这数据细琢磨就有意思了。

好比说您手机里装个APP,一个月点开一次也算活跃用户。要真看硬指标,得看人均每天用几次搜索,可他们压根不敢提这个。

现在大家都习惯在微信聊天里直接搜东西,刷短视频顺手查资料,谁还专门开百度?

说到广告收入就更惨了。

在线营销收入160亿,比去年同期还少了6%。

知道这说明什么吗?商家都不愿意在百度投广告了!

现在企业都跑小红书种草,在 $腾讯控股(00700)$ 朋友圈打广告,连医院广告现在都学会在抖音拍小短剧了。

百度那些医疗广告还在首页挂着,这吃相实在难看。

倒是智能云业务看着挺热闹,94亿收入涨了40%。

不过得看基数啊,去年这时候才60多亿呢。

再说这行业现在卷得要命,阿里云 $阿里巴巴-W(09988)$ 腾讯云都在打价格战。百度这季度中了19个项目总共才4.5亿,平均每个项目不到2400万,这体量够干啥的?

要我说这就是赔本赚吆喝,利润率10%都不到,扣完税估计连研发费都填不上。

最逗的是他们解释云业务增长,说是因为人工智能训练需求大。

可看现在市面上谁家不用AI当卖点?阿里前两天刚发布通义大模型,腾讯混元大模型都迭代到4.0了。

百度拿个文心一言出来,现在连自家员工都不爱用,更别说跟人抢市场了。

再说说成本这块。

销售成本蹭蹭往上涨,研发费用也不见省。这说明啥?

说明他们得花更多钱才能维持现有业务。

还有那个净利润下降4%的真相。他们搞了个Non-Gaap口径说利润跌得不多,其实就是把该扣的费用都剔除了。

这操作就跟算家庭开支不算房贷车贷一个道理,纯粹是自欺欺人。

要真按实际支出算,百度这季度其实是亏大发了。

说到可能问,百度就没翻盘机会了?

要我说真悬。

现在字节跳动的搜索量早就超过百度了,微信视频号日活都破8亿了。就连小红书这种种草平台,现在搜美妆攻略都比百度靠谱。

用户凭什么回去用百度?

最后说点实在的。

投资看的是未来现金流,可百度现在主营业务在萎缩,新业务又赚不到真金白银。更可怕的是自由现金流连续两个季度负数,要这么耗下去,账上那点现金储备还能撑多久?

看现在互联网巨头都在搞生态闭环,阿里有电商支付物流,腾讯有社交游戏内容,字节有短视频全球化布局。

百度呢?

守着个搜索老本行还守不住,搞个自动驾驶八年烧了上千亿也没见量产。

要我说这公司现在就是吃老本等退休的状态,普通用户倒是乐见其成:毕竟少了个作恶的搜索引擎,对老百姓还真是件好事儿。

.......

百度唯一能看的点,就是估值

PB0.83倍,跌破净资产很久了

而且ARK的木头姐也在加仓,说明百度虽然不行,但估值可能有点空间

我们的建议是:你实在没标的买的时候,百度可以买点,后面估值修复下的空间还是有的!

财哥从2021年开始在网上写文,是X途社区年度新股分析优秀贡献者、X盛社区年度财报分析十大达人、老虎社区星级创作者

投资业绩:

在2022年-2024年这三年股市深熊中,做到市值三年翻倍,在2022-2025年的现在,投资收益率能做到年化收益25%+

港股打新胜率能稳定保持在80%以上

个股选择上:

2022年腾讯股价跌破250元时打满全部仓位,股价翻倍卖出

2022年在102元成功抄了特斯拉的黄金大底

2021-2024年反复波段烟蒂股赚了两倍以上

对大盘的研判上:

去年国庆大部分博主都说是牛市时候,财哥把A股从重仓减持到轻仓,躲过了后面的大回调

在今年4月初川普关税黑天鹅时候,开启买买买模式,港美股买成了重仓,获利不少

精彩评论