公司是一家销售网络遍及全球的自动识别与数据收集(AIDC)装置及解决方案供应商,从事打印设备、衡器、POS终端机及PDA的设计、研发、制造及营销。我们竭力透过引入AIDC装置及物联网技术、云端打印及人工智能合成等功能,协助企业及个人不断提高日常营运及日常生活的效率及精准度。

公司5月30日开始招股,招股价10~12港元,每手股数500股,最低认购6060.51港元,市值9.47亿~11.37亿港元,发行数量1840万股,属于电脑及周边器材行业,有绿鞋。

保荐人是越秀融资有限公司,保荐人近2年只保荐过两个项目,过往业绩较少不大好参考。

有7名基石,分别是香港临泰、蓸柯、林小坚、中晟集团、李舒函、Main Achieve和伍志发。基石共认购8030万港元,占发行总数的39.47%,基石占比一般。

按销售价值计AIDC装置及解决方案的全球市场规模由2018年的约608亿美元增加至2023年的约901亿美元,复合年增长率为8.2%。市场增长动力包括高效自动化零售解决方案的需求增加及营运成本降低,以及更多智能仓库的建成。随着全球经济复苏及持续科技创新,AIDC装置及解决方案按销售价值计的全球市场规模预期于2028年将达至约1,534亿美元,复合年增长率为11.1%。

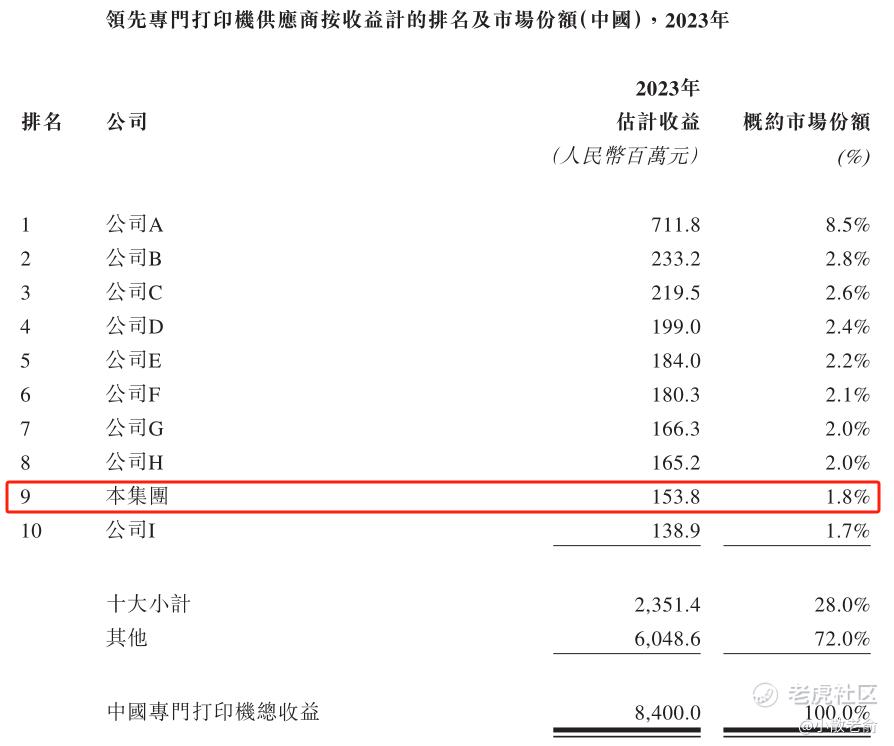

中国专门打印机市场竞争颇为剧烈,有300多家规模以上工业企业参与其中。十大业者的收益占整个市场的28.0%。于2023年,本集团以人民币153.8百万元的收益排名第9位,于中国整体专门打印机市场占1.8%份额。同时,按市场份额计,本集团于2023年为中国福建省第二大专门打印机供应商。

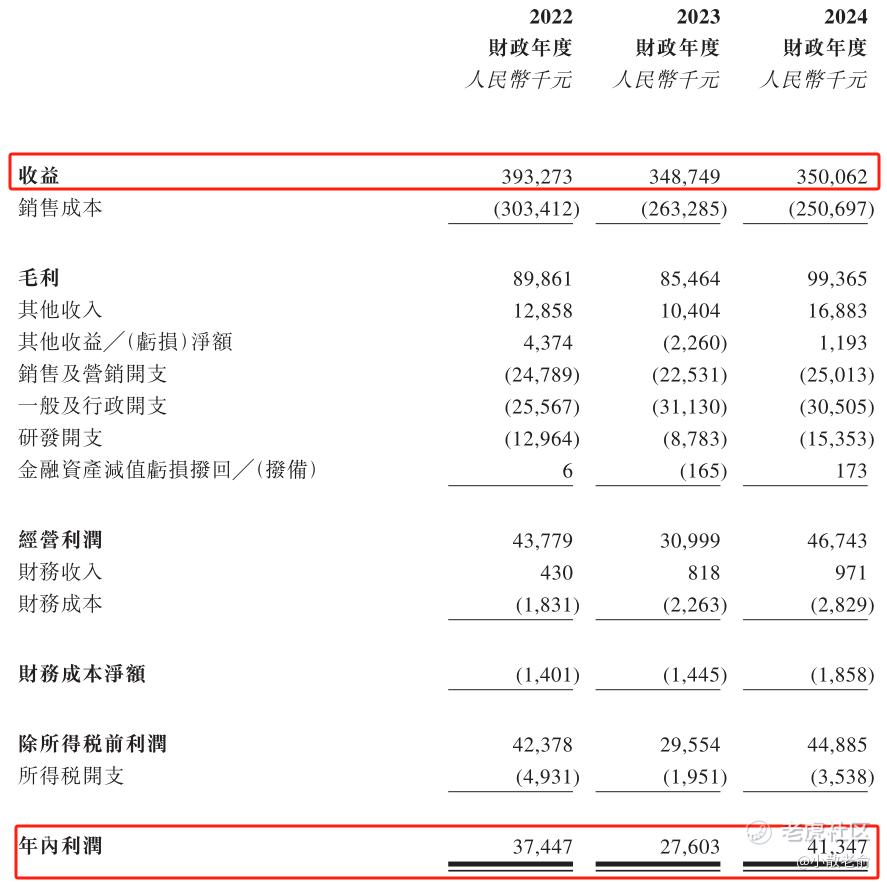

公司从2022~2024年营收分别是3.93亿、3.49亿、3.5亿,2024年营同比增长0.38%;2022~2024年的净利润分别是3744.7亿、2760.3万,4134.7万,2024年的净利润同比增长49.79%。

按发行价中位数计算,10.42亿港元市值发行2.02亿,发行比例是19.39%,基石锁定39.47%,那么流通盘是1.22亿,流通盘也不算很小。

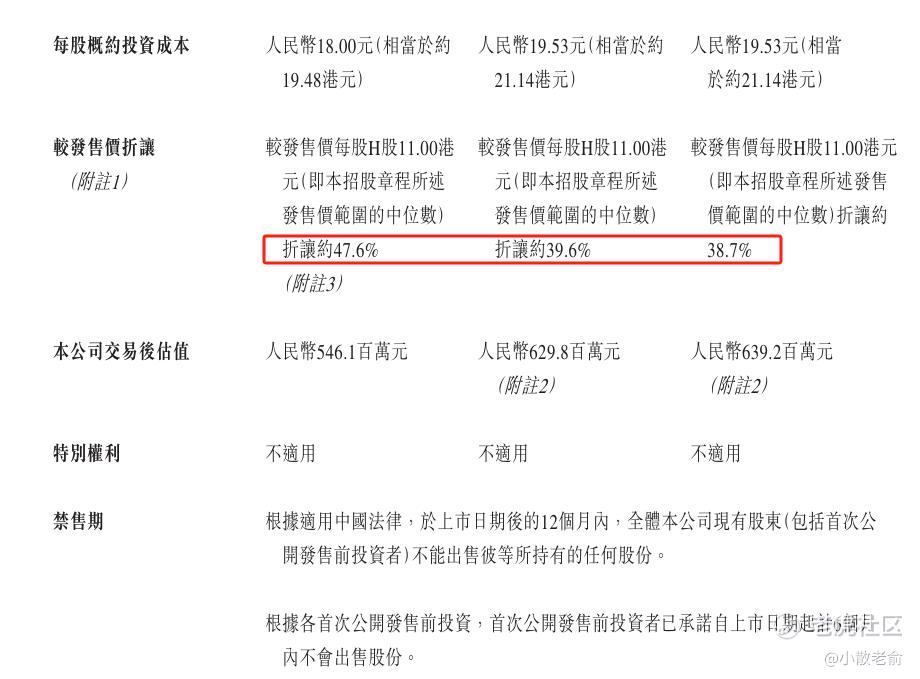

公司在2021年获得过几次投资,股东的成本价都在19.48~21.14港元,而本次发行价中位数是11港元,打折最高的有折让了38.7%,这样看本次发行价并不贵。

目前申购倍数是7.55倍,申购人气还是相对比较差的,不过招股期还有4天,估计等招股结束可能人气会更好些。

申购策略:

公司是一家销售AIDC装置及解决方案供应商,在行业中排名第9。保荐人是越秀融资有限公司,近2年只保荐过两个项目,过往业绩较少不大好参考。7名基石共认购8030万港元,占发行总数的39.47%,基石占比一般。公司的业绩不大稳定,不过2024年的净利润同比增长49.79%。按发行价中位数计算,10.42亿港元市值发行2.02亿,基石锁定39.47%,那么流通盘是1.22亿,流通盘也不算很小。公开发售前股东的成本价都在19.48~21.14港元,相对来说本次发行价到是折让了不少。目前申购倍数是7.55倍,申购人气还是相对比较差的,建议感兴趣的朋友可以小小参与下,谨慎的朋友就放弃吧,本人计划如果超过15倍的话就不参与了。

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论