随著人工智慧不断重塑国防、物流与数据决策的未来,BigBear.ai Holdings Inc.(NYSE:BBAI) $BigBear.ai Holdings(BBAI)$

正站在国安需求与尖端技术的交叉点。对于看重长期成长潜力的投资人而言,BigBear.ai 是一档具备独特优势的AI题材股,但同时也伴随著高度风险。该公司近期的财报表现、合约进展、财务调整与法律争议,构成了需要深入剖析的多面向评估框架。

从财报来看,BigBear.ai 最新一季表现明显不及市场预期。2024年第四季净损达到1.08亿美元,远高于前一年同期的2,130万美元。营收方面为4,380万美元,低于分析师预期。展望2025财年,公司预计全年营收介于1.6亿至1.8亿美元,并预测调整后EBITDA将为负数(单位为百万美元),低于市场原预测的1.9亿美元营收与390万美元正向EBITDA,显示其成本结构与营运效率仍待改善。

然而,在合约方面,公司展现出具韧性的成长潜力。BigBear.ai 公布其合约待履行金额(backlog)达到3.85亿美元,较去年成长30%。其中包含美国国防部核发的1,320万美元单一来源合约,用于支援参谋首长联席会的军力管理作业。这类高阶国防合约凸显出公司在决策支援系统的技术实力与业界信任度。对投资人而言,这不仅是未来营收的保证,更是政府对其解决方案实用性的肯定。

但值得注意的是,市场对其财务诚信的信心近期受到挑战。2025年3月,公司公告自2021年起的财务报表需重编,原因是对2026年可转换债中嵌入的转换选项进行了错误的会计处理。这项消息随即引发数起证券集体诉讼,控诉公司未能揭露重大财务内控缺失,并涉嫌误导投资人。对于任何一间公众公司来说,财报重编与诉讼风险都将对其长期信誉与股东权益造成压力,尤其是对于亟需筹资的科技公司而言更为关键。

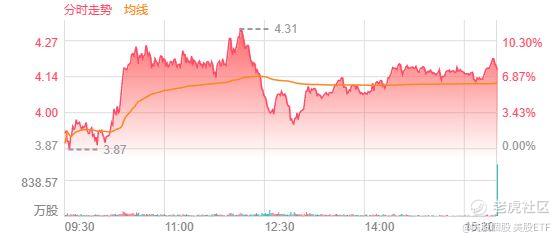

股价表现方面,BBAI 的波动性极高。在过去52周内,该股股价区间介于1.17至10.36美元。至2025年5月30日收盘价为4.18美元,当日上涨8%,但前几周曾因财测下修与亏损扩大消息而单日暴跌21%。这种剧烈波动的特性既是投机者的机会,也是风险管理的难题,提醒投资人需具备清晰的进出场策略与风险承受能力。

市场对BBAI的评价呈现两极。部分分析师给予「强力买入」评级,预期12个月目标价中位数为5.17美元,相对于目前股价有24%以上的上行空间。然而根据部分内部价值估算模型,公司当前股价可能高估约六成,显示其市场预期与基本面之间仍存在显著落差。这正是早期AI股常见的风险:成长潜力与现实营运之间的矛盾。

从产业竞争角度来看,BigBear.ai专注于国防与国安领域,是其与如Palantir等同业区隔的关键。Palantir广泛涉足商业与政府领域,而BigBear.ai专注于高度专业化的国防AI解决方案。其代表性平台ORION Decision Support Platform,已在美国国防部落地应用,证明其可交付先进技术并整合于高复杂度系统的能力。

不过,内部人员动态亦值得留意。2025年5月28日,公司财务长(CFO)抛售部分持股,虽不能单凭一次交易判定管理层信心,但在财务与法务风险尚未解除之际,此类内部交易仍可能影响投资人观感。

就大环境而言,AI产业整体成长动能仍强,尤其在国防与安全领域的需求快速上升。BigBear.ai 若能解决财务面问题并稳定营运,未来有机会在此利基市场中占有一席之地。特别是随著国防预算成长与即时决策技术需求增加,其产品有望持续受到关注与投资。

在技术能力方面,BigBear.ai 所提供的并非单纯AI软体,而是可深度整合至客户作战流程的全方位平台,提供高转换成本与黏著度,这正是其长期价值的核心所在。

综合而言,BigBear.ai 是一档典型的高风险高报酬投资标的。一方面,其合约动能与产业趋势支撑中长期成长潜力;另一方面,其亏损扩大、财报重编与法律风险亦不容忽视。对于具备高风险承受度并专注于长期布局的投资人而言,BBAI 可能具备非对称性报酬机会,但前提是公司能稳定基本面并强化市场信任。无论如何,审慎尽职调查与良好风控,将是投资这类AI潜力股不可或缺的准备工作。

精彩评论