公司营运的车来了是一款移动APP,运用大数据分析提供实时、准确的公交车到达信息。车来了以其广泛的受众覆盖为移动广告收入奠定坚实的基础。于2022年、2023年及2024年,移动广告分别占总收入的85.2%、96.2%及98.0%。除广告外,我们为企业及政府提供数据分析产品及服务。

公司6月2日开始招股,招股价9.75港元,每手股数400股,最低认购3939.34港元,市值15.0亿港元,发行数量2485.6万股,属于应用软件行业,无绿鞋,无基石。

保荐人是中金公司,近2年保荐过的项目首日上涨率是58.13%,保荐业绩还行。

随着物联网设备的快速部署以及大数据分析及AI技术在整个公交领域的广泛应用,中国公交信息服务市场正经历著强劲的增长。根据灼识咨询的资料,中国公交信息服务市场规模从2020年的人民币9亿元增长至2024年的人民币21亿元,复合年增长率为25.9%。预计2029年中国公交信息服务市场规模将达人民币51亿元,2024年至2029年之间的复合年增长率为18.7%。

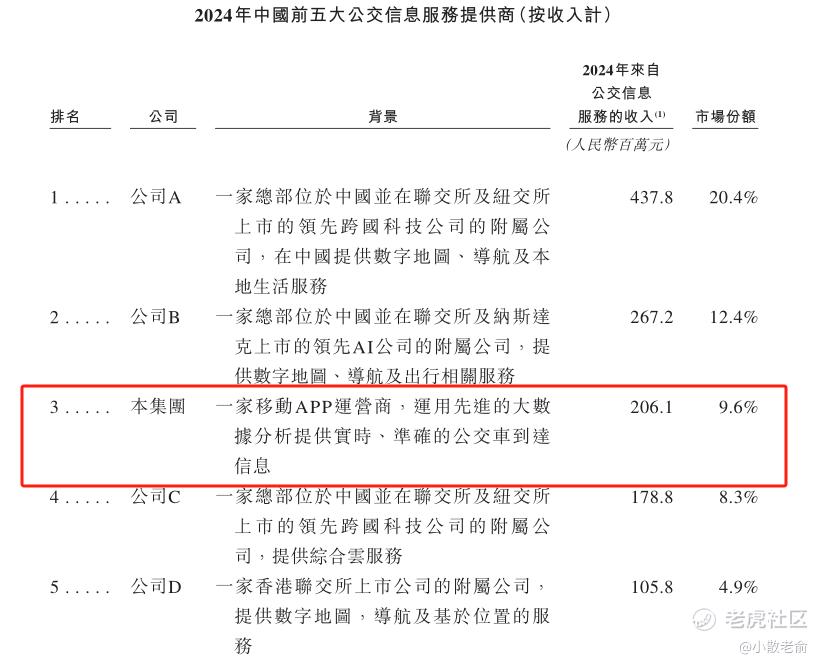

中国的公交信息服务市场高度集中,由几家拥有全国性运营及覆盖能力的主要企业主导市场份额。根据灼识咨询的资料,于2024年,前五大公交信息服务提供商的合计市场占有率约为55%。按收入计,本集团于2024年为中国第三大公交信息服务提供商。下表列出了2024年中国前五大公交信息服务提供商的竞争格局。

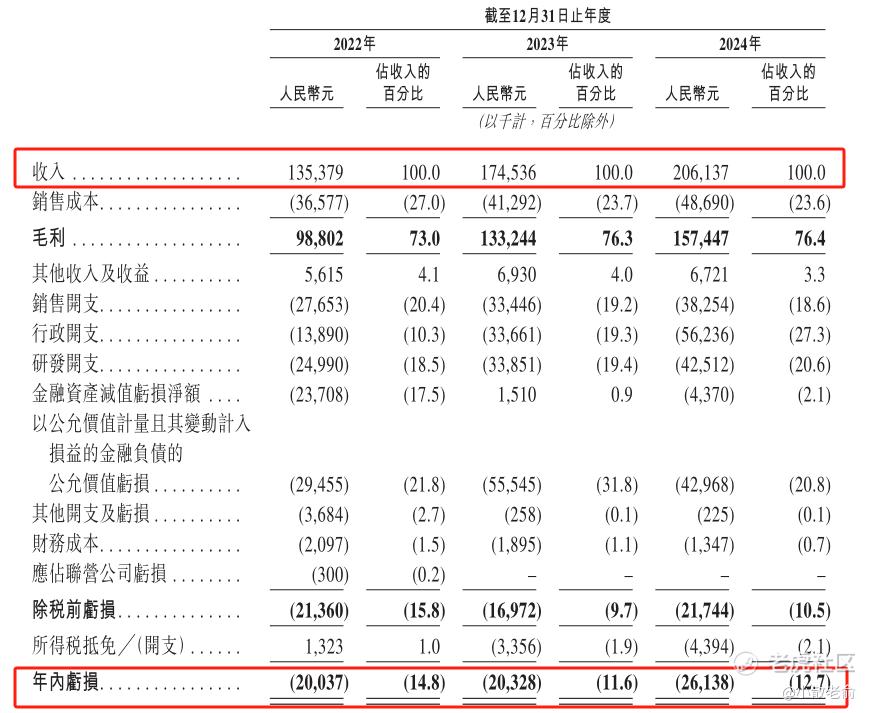

公司从2022~2024年营收分别是1.35亿、1.75亿、2.06亿,2024年营同比增长18.11%;2022~2024年的净利润分别是-2004万、-2033万,-2614万,2024年的净利润同比增长-28.58%。

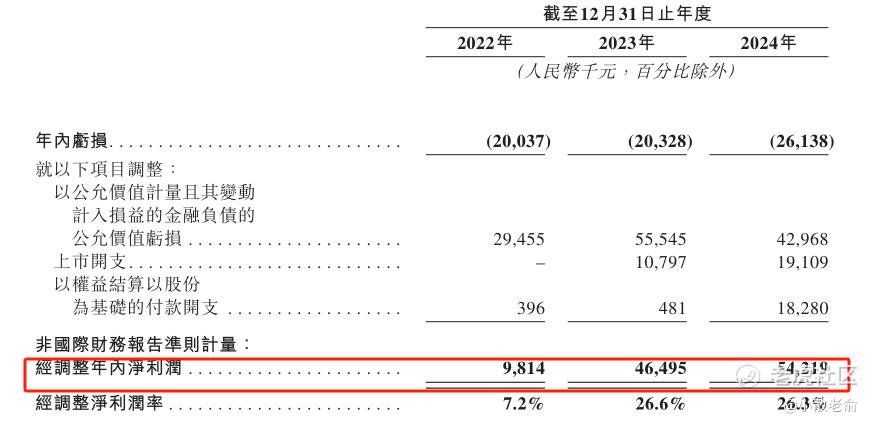

按非国际财务准则报告计量,除去上市开支、以权益结算以股份为基础的支付开支等费用,2024年经调整净利润是5421.9万,同比增长16.61%

按发行价计算,15.04亿港元市值发行2.42亿,发行比例是16.09%,没有基石锁定,那么2.42亿全都是流通盘,流通盘还是比较大的。

目前申购倍数是44.49倍,今天是招股第二天,就能有这个申购倍数,申购人气还是挺不错的。

申购策略:

公司营运的车来了是一款移动APP,可以分析出准确的公交车到达信息。在中国的公交信息服务市场排名第3。保荐人是中金公司,近2年保荐过的项目首日上涨率是58.13%,保荐业绩还行。从表面上看公司业绩较差,不过2024年经调整净利润同比增长16.61%。 按发行价计算,15.04亿港元市值发行2.42亿,没有基石锁定,那么2.42亿全都是流通盘,流通盘还是比较大的。目前申购倍数是44.49倍,申购人气挺不错的。这是一只赌票,没有绿鞋也没有基石,有一定风险,就看有没有人炒作了。本人计划还是放弃了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论