【财报】不出意外,蔚来在一季度亏损依旧维持在高位。其流动性虽然规模达到260亿元,但流动资产已经不够覆盖流动负债,是否能坚持12个月的持续经营?

港股盘后、美股盘前,蔚来(9866.HK/NIO)发布的2025年未经审计的一季度财报显示,实现总收入120.35亿元,同比增长21.5%,环比下滑39%。

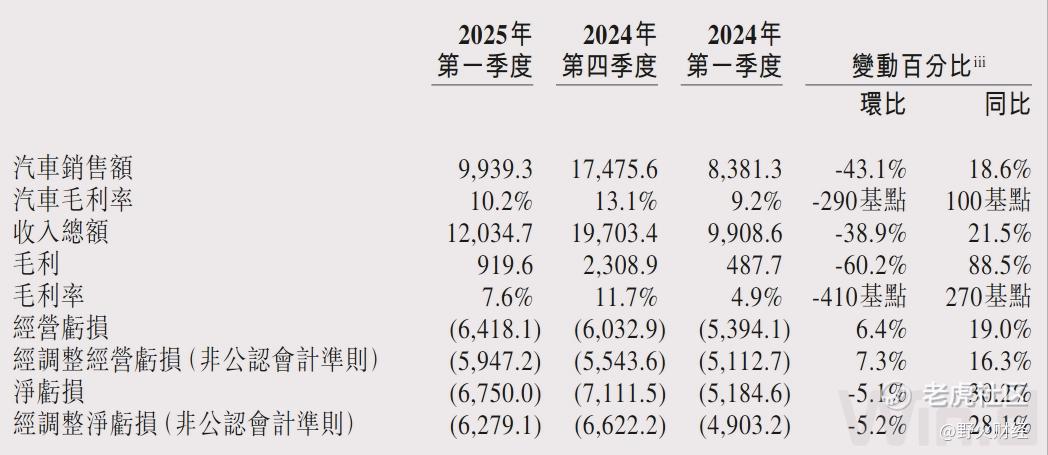

蔚来主要收入来自汽车销售,一季度完成销售4.21万辆,同比增长40%,环比下滑42%,收入99.39亿元,增长18.6%,比销量增速少21.5个百分点,大约每辆车23.6万元。

本季度,汽车毛利率为10.2%,比去年同期多1个百分点,但比去年四季度少近3个百分点。

在多家造车新势力中,蔚来毛利率偏低。比如小鹏汽车的毛利率为10.5%,理想汽车的毛利率为19.8%。蔚来比小鹏还略低0.2个百分点。

至于小米汽车就更高了,一季度智能电动汽车及AI等创新业务毛利率为23.2%。当然,小米有点耍聪明,并没有单独列出汽车的毛利率,但雷军最近表示,小米汽车在今年三季度或者四季度就能实现盈利,其汽车业务毛利率应该不会低,或在20%以上。

一季度,蔚来综合毛利率为7.6%,去年同期为4.9%,去年四季度为11.7%。

毛利润大约9.2亿元,这绝对是要亏损的。

研发费用31.8亿元,销售、一般及行政费用44亿元,分别增长11%、47%,达到75.8亿元,比去年同期增加29.4%。

本季度,蔚来经营亏损64.2亿元;净亏损67.5亿元,比去年同期亏损51.8亿元增加15.7亿元或者30%。如果折算到每辆车上,就相当于每车亏损超过16万?

蔚来这亏损是不是不太能理解?汽车销量增加40%,亏损反而扩大30%,卖得越多亏越多?理想Q1盈利6.5亿元,小鹏亏损不到7亿元,小米汽车亏损5亿,都看到了盈利的希望。

根据销售指引,蔚来预计二季度销售7.2万至7.5万辆,其中4月(2.4万)至5月(2.3万)合计销售大约4.7万辆,则6月预计销售2.5至2.8万辆。如果是完成销售下限,则均高于4月和5月销量。

这份指引数据应该不甚乐观,毕竟和去年相比,蔚来现在又增加了乐道和萤火虫两个品牌。

今年4月,蔚来配售1.37亿股,每股价格29.46港元,募资40.3亿港元。至3月末,其现金及等价物、受限制现金、短期投资及长期定期存款共计260亿元。

最近6个季度,蔚来每个季度亏损都在50亿元以上,如果保持该亏损强度,大约是6个季度左右,兜里要见底了。

所以,对蔚来而言,钱已经比较紧了。根据其披露的资产负债表,至3月末流动资产为498亿元,比去年同期619亿元减少大约120亿元。

与此同时,蔚来的流动负债总额大约595亿元,比流动资产高出近百亿元,其中应付贸易款及票据规模高达314亿元,应计费用及其他负债也有175亿元。

不过,蔚来依旧相信,现金储备可以应付未来一年的持续经营。长城汽车老板魏总近期曾用“汽车界恒大”来指出国内或有整车汽车商随时会崩盘,引起舆论哗然,很多吃瓜者把矛头指向某负债最高的车企。

尽管各方呼吁造车不要太内卷,但如果按照市场手段,2025年,电动汽车界进入残酷的洗牌阶段。只有账上现金够多,且看到了盈利曙光,才不会倒下。

至6月3日收盘,蔚来港股价格为27.5港元,今年累计跌21%,也低于4月的配售价格;最新市值576亿港元,远远低于小鹏(1464亿港元)和理想(2492亿港元)。

蔚来李斌在年初曾表示,有信心在四季度实现盈利,时间还剩3个季度,不应该是7个月了。

精彩评论