$MongoDB Inc.(MDB)$ 在6月4日盘后公布Q1 FY2026(截至2025年4月30日)的财报,季度扭亏为盈(市场预期也是亏损)其强劲表现可能进一步巩固其在云数据库市场的领先地位,AI战略的推进可能改变行业竞争格局,吸引更多企业级客户。同时,与 $亚马逊(AMZN)$ AWS、 $谷歌(GOOG)$ Cloud的竞争加剧,也可能对非Atlas业务构成压力,需持续观察长期市场份额变化。

业绩情况与市场反馈

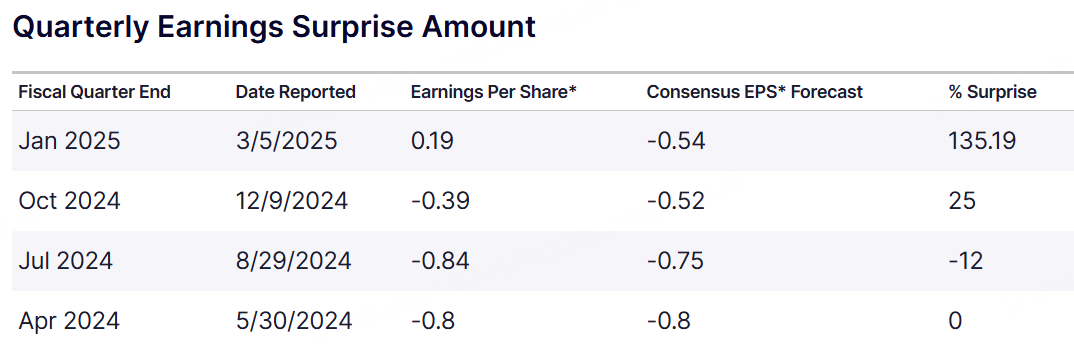

收入:营收为5.49亿美元,同比增长22%,超出市场预期5.28亿美元,显示强劲增长动能。

利润:EPS为1.00美元,远超市场预期的0.66美元,beat幅度显著。

股价反应:财报发布后,盘后交易中股价上涨3.09%,报199.73美元,反映投资者对业绩超预期的正面情绪。

市场反馈显示,投资者对MongoDB在云数据库领域的持续扩张和盈利能力的提升表示认可,特别是Atlas收入占比提升至72%,进一步巩固其云端增长逻辑。此前市场关注非Atlas收入增长放缓和与云巨头的竞争(如AWS、Google Cloud),而在此次财报中,Atlas是收入是亮点,通过AI战略和客户拓展计划间接强化市场信心,短期内可能缓解估值压力。

投资要点

1. 营收增长驱动:Atlas云服务成核心引擎

MongoDB Q1营收5.49亿美元,同比增长22%,其中Atlas收入增长26%,占总收入72%,显示云服务已成为主要增长驱动力。相比之下,非Atlas收入增长放缓,可能受传统数据库市场竞争加剧影响。Atlas的高增长反映企业数字化转型和AI应用需求旺盛,MongoDB的文档模型和可扩展性契合AI场景需求(如数据处理和实时分析),预计未来Atlas收入占比将继续提升,支撑估值重定价。

2. 盈利能力提升,运营效率优化

非GAAP运营利润为8700万美元,运营利润率达16%,较上年同期显著改善。毛利率虽从75%微降至73.32%,但仍处行业高位,显示成本控制得当。自由现金流从上年同期的6100万美元增至1.06亿美元,现金储备达25亿美元,财务稳健性增强。这为公司加大研发投入(如AI技术整合)和股东回报(如10亿美元股票回购计划)提供了空间,潜在提升市场对公司长期增长的信心。

3. 客户扩张与市场渗透,长期增长潜力显现

客户总数增至57,100,净增2600,显示市场渗透持续扩大。特别是企业级客户对AI和云解决方案的需求增长,推动新工作负载上云。管理层提到,传统数据库向云端的迁移加速,MongoDB有望进一步抢占市场份额。结合全年收入指引上调至22.5亿-22.9亿美元,市场预期可能进一步上修,估值重定价空间打开。

4. 指引上调构成估值支撑,AI战略成新亮点

公司将全年运营利润率指引从10%上调至12%,显示对盈利能力的信心。Q2收入指引为5.48亿-5.53亿美元,略低于Q1但高于市场预期,反映稳健增长预期。管理层基调积极,强调AI应用(如通过收购Voyage AI增强嵌入式模型能力)将成为未来增长催化剂,可能改变市场对公司技术壁垒和竞争格局的预期,支撑估值溢价。

5.估值重定价与市场预期变化

MongoDB的估值重定价可能受以下因素驱动:

1) Atlas收入占比提升至72%,云服务增长逻辑强化;

2) AI战略(如Voyage AI整合)打开新增长空间;

3) 现金流改善和股票回购计划提升股东回报预期;

4) 全年指引上调构成估值支撑。

非Atlas收入放缓和竞争压力可能限制上行空间,市场预期变化边界需关注后续执行情况。

精彩评论