一、全球重要股指表现和估值:

看点摘要

◼ 上周,美股继续高位震荡,虽有几次突发事件的冲击,但均在日内均完成了V型反转。标普$、纳指$和罗素$在内的美股三大指数领涨全球主要权益资产。相比之下,大中华股票相对走弱,恒指$、沪深$和恒生科技$都有超1%的跌幅。

◼ 上周,美国宏观数据尚可,GDP和PCE都没有暴雷,密大调查数据更是难得的超预期转好。但与此同时,特朗普的关税陷入了僵局,美国国际贸易法院一度裁定特朗普的关税政策无效。虽然此事最终并没有改变其关税政策,但是一定程度上暴露了美国的内部矛盾,也给了各方势力谈判的筹码。如今距离90天的暂缓期仅有1个月,各方谈判并没有进展,不排除特朗普会再次极限施压。我们认为,目前市场非常强势,坏消息都能很快的被买上来,短期拐点还是要看通胀,6月中旬开始将经历大考。

◼ 本周重点关注5月非农和失业率等宏观数据;以及关税谈判是否有进展。

二、本周市场主线分析

美股:保持乐观,保持谨慎

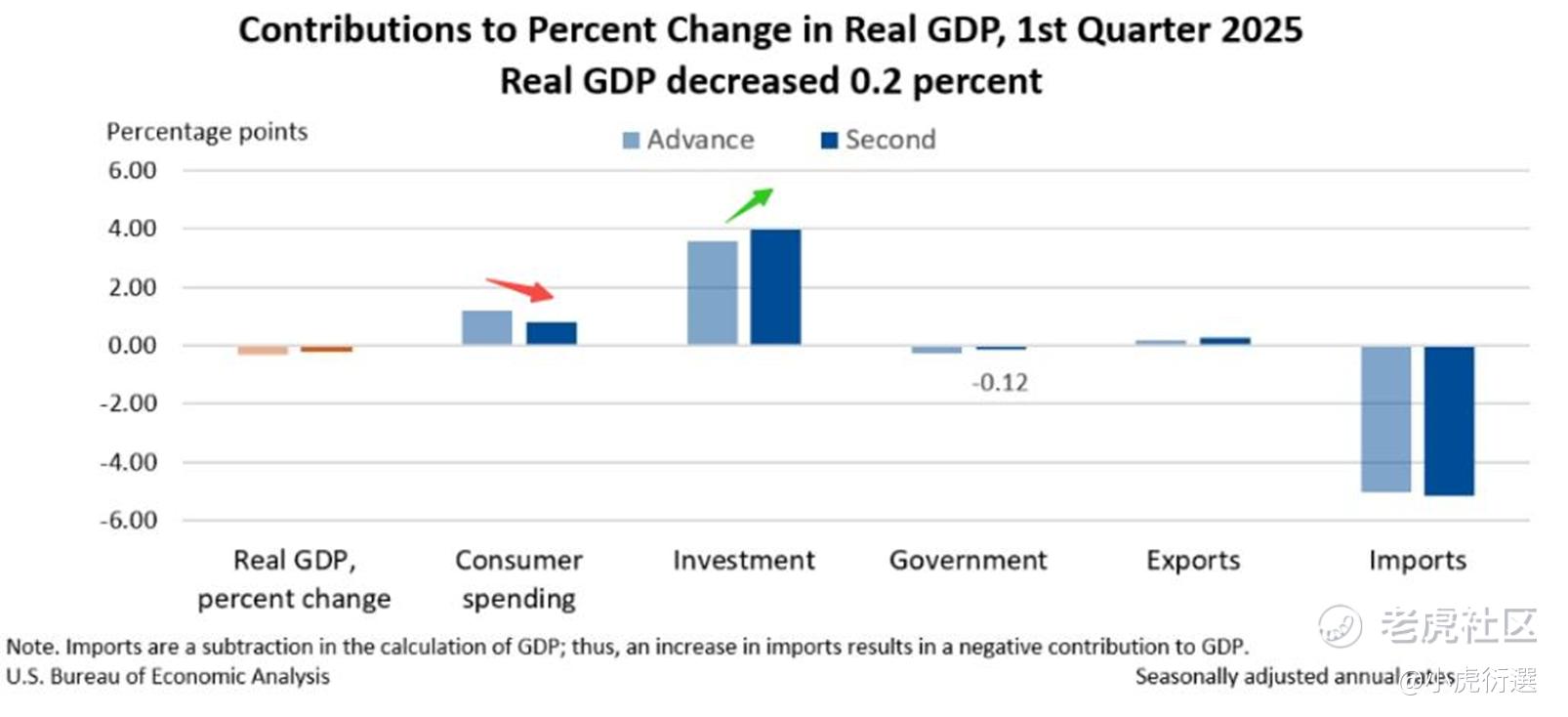

过去一周 ,美国资本市场继续上下震荡 ,波动稍稍放大。宏观方面,上周美国Q1 GDP的二次估算结果出炉。环比下滑0.2% ,整体看还行 ,比首次估 算的-0.3%的要好。 从细分项看主要有两个比较大的变化 ,一方面是居民消费的贡献从初值的1.2%被下修为0.8% ,无论是商品还是服务都在显著减弱。另一方面 ,私人部门投资的贡献从初值的3.6%上修到3.98% ,几乎完全抵消了居民消费的下修。此外,净出口稍稍下修 ,政府支出略微上调。总的来说,GDP这个指标相对滞后,且Q1属于4月关税之前的数据,即使上修或下修也只能反应关税前的事情,对现在市场的影响有限。

几天后 ,4月的PCE通胀数据也正式发布。核心PCE环比上涨0.1% ,看似符合市场预期。但值得注意的是,3月的数据被上修了0.1% ,也就是说4月的通胀本来应该是超预期的0.2%。但显然 ,市场此时并没有那么在意。此外 ,还有一个有趣的数字 ,个人收入环比上涨0.8% ,大超预期的0.3%; 而个人支出环比上涨仅有0.2% ,符合预期判断。这说明美国居民的收入至少在4月份还未受到明显冲击 ,只是受到环境影响消费行为变得谨慎 ,美国的经济还是很有韧性的。

与此同时,被美联储视为软数据的密大消费者调查报告也开始全面好转。消费者信心指数超预期回升,5年通胀预期回落至4.2%,低于预期,低于前值。目前来看,一切都在鲍威尔的预料之中。根据高盛的估算,未来3-6个月,硬数据将向走弱,软数据将转好,两者将交汇于1%的实际GDP增长水平。此外,上周特朗普在白宫会见了鲍威尔,会后继续炮轰他快速降息,但美联储官方则继续强调数据依赖。我们认为,美联储的独立性暂时无须担忧,特朗普与其硬刚不如关注年底的换届。所以,市场对此也并无波澜。

相比于宏观,上周关税问题更是一波三折。首先,美国国际贸易法院裁定特朗普政府在实施关税时超越了其法定权限 ,特别是在使用《国际紧急经济权力法》方面。同日,特朗普政府迅速上诉 ,联邦巡回上诉法院也裁决 暂缓执行。 一顿操作下来,虽然特朗普的关税政策仍然有效,但是暴露了美国社会内部强行推进关税的阻力之大。 受此影响,正在谈判的各国也更有底气要价,欧盟、日本、越南等国家也纷纷战术调整谈判姿态。

不仅如此,周五特朗普突然宣布将钢铁和铝的进口关税从25%提升至50%。此举引发全球不满,欧盟直接表示要采取反制措施。 此外,贝森特也公开承认,中美谈判陷入了僵局,需要两国最高领导人通话才能推进。 我们认为,目前距离当初90天的暂缓只剩下近一个月的时间,特朗普设想的各个击破的贸易谈判计划明显陷入了僵局。在剩下的这一个月里,不排除特朗普会再次采取极限施压的手段,以威胁各方快速达成协议。

然而 ,市场对此却有自己的想法。 最近华尔街有个很有趣的交易策略叫做 TACO(Trump Always Chickens Out) ,翻译过来就是特朗普总是临阵退缩 ,描述的是特朗普在重大贸易或财政政策博弈中 “放狠话但不落实 ” 的行为模式。华尔街认为市场已经看穿了白宫对经济压力的低容忍度,即使特朗普再次极限施压 ,市场也相信他会在最后关头放弃。

近期市场的走势也的确如此,即使关税谈判没有进展,即使特朗普多次放狠话,即使宏观数据时不时的小炸一下,但市场总是能在急跌后快速反弹。从政策层面来看,财政紧缩几乎是不可能了,马斯克也只能无奈吐槽; 而货币宽松只是时间问题,市场也不再相信特朗普会升级关税。但是从资金面看还是有压力的,高盛预计本周CTA将转为净流出;而且6月中旬公司回购窗口也即将关闭。我们认为,市场短期拐点还是要看关税后的通胀和就业,6月中旬开始市场会经历大考。若数据证明关税冲击无忧,那叙事将回到去年。而现在,保持谨慎保持乐观。

Disclaimer 免责声明

本研究报告由老虎资管发布,老虎资管是香港证监会持牌法团老虎证券(香港)环球有限公司 ("老虎证券") 的资产管理部门。本报告所包含的资料均为老虎证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。本报告内之所有意见均可在不作另行通知之下作出更改。老虎证券对有关报告所引致之任何损失或亏损概不负责。本报告所载的资料仅供参考用途,并没有法律约束力,亦不构成投资建议、邀约、购买或出售任何产品。投资涉及风险,有可能损失投资本金。投资者应咨询专业人士,就本身的投资经验、财务状况、个人目标及风险取向,以提供投资意见。各类产品的风险,请参阅本公司网页客户协议第四部分风险披露声明。以上资料为老虎证券拥有并受版权及知识产权法保护。除非事先得到老虎证券明确书面批准,否则不应复制、散播或发布。撰写研究报告内的分析员(“此等人士”)均为根据证券及期货条例注册的持牌人士。此等人士保证,文中观点均为其对有关报告提及的个别市况及/或行业及/或投资产品之一般及实际因素的观点。截至本报告发表当日,此等人士均未与本报告中所推荐的股份存有权益。投资产品面临一定的风险,包括但不限于利率、信贷、行业前景和监管要求。投资者在做出投资决定前,应详细阅读相关发行文件并咨询专业投资顾问。本资料仅供香港投资者参考,不应视为投资建议。

精彩评论