这个标题本来是昨天的发文,但奈何昨晚加班到接近九点,实在写不动了。今天把昨天的内容补上,应该不算太晚。

为了证明我不是事后嘴炮,放一张大A黄金的操作截图。

黄金的:

科技的:

昨天在接近上板位置清仓潮宏基之后,今天早上黄金开盘冲高,让冲进去的散户吃了大亏,股评区骂声一片。

早上个股和黄金指数背离,加上散户们都不关注30年日债的拍卖结果,再加上也不看港股强势的老铺黄金坑人,种种结果叠加,开盘的上冲就是卖点。

这一层如果都没领悟,那说明兄弟们还得练...

市场的交易手法太多,以后我们有的是时间交流。今天要给大家讲讲为什么我昨天要切换成科技,以及黄金切换科技的逻辑是什么。

一、黄金的逻辑

之前的文章多次写到,最近的黄金和前段时间的黄金逻辑有区别,4月这波黄金更像是自成趋势,也就是外界无论什么消息,对于黄金就是一个字“抢”。

而现在的黄金,明显和美元指数开始强相关。

短期内,美元指数涨,黄金就跌,反之亦然。

对于美元指数短期的判断,就是对于黄金短期的判断。

所以短期的逻辑推演是:

日债拍卖结果→美债收益率→美元指数→黄金

市场暂时按照这个简单的方向进行交易和定价。今天日债的拍卖结果还行,比大家预期的都好,日债拍卖之后,30年期美国国债收益率一度下跌7个基点,至2.875%。40年期美国国债收益率一度下跌8.5个基点,至3.055%。

债券收益率不再上行之后,美元指数压力小了很多,黄金里面的避险资金就会考虑出来寻找机会。

这是从数据的结果来看。从交易层面,截止到昨天,老铺黄金今年以来已经上涨了 3 倍多,加上最近铺天盖地的宣传港股消费“四姐妹”,这种常见的情绪操纵手法,已经见怪不怪了。

短期国债拍卖符合预期,美元指数企稳,黄金承压,市场情绪过热,涨幅过高的黄金零售商自然就很危险。

比如最近强势的这几个:

当然,我并没有说黄金就不行了,可能接下来的一些暴雷事件之后,黄金又会重新振作,但这一波我们已经赚到手的钱,就不要去接受回撤了。

等待下一个买入的契机。

二、科技的逻辑--TMT交易重估

尽管利率走高,关税仍面临不确定,但科技板块一季度业绩表现强劲,仍领跑标普,尤其是硬件、软件和半导体链。

尽管“Mag7”企业的盈利增速从60个百分点回落至6个百分点,但依然具有相对优势。科技板块的 EPS 预期分布保持稳定,且ROE/ROIC/WACC 明显优于通信服务板块。

当前的 IT 板块相比通信服务板块拥有更多优质公司。

半导体和硬件受益于AI基础设施建设的加速。

软件板块虽然具备更高可预测性的收入流,但自GenAI兴起以来,其收入增长已出现一定程度的下降,货币化进程仍在探索之中。

为应对更高的资本回报预期,大型企业普遍缩短了久期风险。通过裁员、压缩资本支出和削减产能,同时提高股东回报,包括大规模回购股票和在部分情况下派发新股息。

但 GenAI的爆发打破了这一策略,推动了“Mag7”与其他标普成分股(“493”)之间的显著增长差距。

在长期利率可能进一步走高的背景下,超大科技企业面临更有限的成本压缩空间。

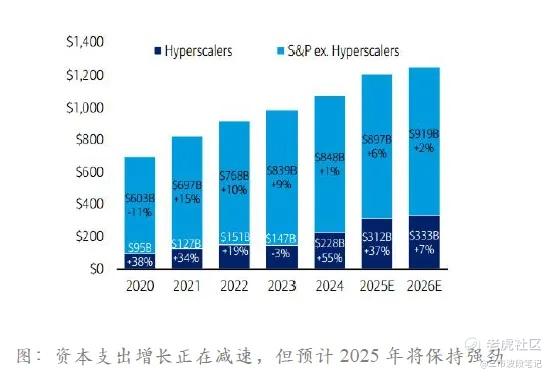

AI带动投资强度上升, $谷歌A(GOOGL)$ \MSFT 重申了支出计划, $Meta Platforms, Inc.(META)$ 提高了资本支出指导,AMZN强调了持续的产能限制。

预计超大规模企业在 2025 年的资本支出仍将同比增长 37%。

但问题是:高资本投入 ≠alpha。

AI 的“军备竞赛”不再是纯 beta 故事,市场开始区分“使用 AI 创造利润”与“被AI迫着烧钱”。

2025 年第一季度,削减资本支出预期的公司落后于那些增加资本支出预期的公司,意味着AI周期进入“必须投入”的阶段。在这一背景下,资本开支成为市场关注的重点变量。

对于 TMT来说,早期低利率为长期、高久期的成长型股票提供了理想的成长土壤。然而,自 2022年起,市场对利率的预期从“长期维持低位”转向“更高、更持久””,对大型科技股估值形成压力,板块评级整体下调。

科技板块的科技领导力正在越来越多的与收益相关。

如果未来关税政策再次升级,科技行业可能面临最大的负面冲击。

但目前政策信号显示短期内风险有所缓和:关税数据相对温和、实施节奏放缓,且存在潜在政策逆转的空间。(关注近期通话结果)

鉴于 TMT 已经是轻劳动力和轻资产,效率提高的可能性不大(而且可能变得更加资产密集),放松管制将是利好,特别是在当前科技行业仍是监管最宽松的板块之一。

通信服务板块近期表现相对较强,原因在于其更具本土属性和防御性特征。随着关税风险边际缓解,该板块获得市场偏好提升,但活跃基金对其增持规模已接近历史高位,反观IT板块则遭遇接近纪录的减持幅度。

与 IT 相比,通信服务的风险状况在五个方面恶化:

1)峰值拥挤

2)利润率周期性

3)每股收益波动性

4)分析师确定性

5)财务杠杆

通信板块当前被主动基金和对冲基金严重拥挤配置。当前活跃基金配比逼近极限,进一步上行空间受限,ROE 劣化,EPS波动加剧,反映基本面已显脆弱。

特别是广告驱动型通信服务企业(如Meta、Google),其业绩高度依赖广告支出和用户活跃度,抗风险能力相对较弱。

与此同时,行业整体杠杆率偏高、盈利弹性不足,龙头企业难以再度带动整个板块上涨。市场正重新评估通信服务在AI红利中的定位,短期内该板块缺乏足够的“护城河”支撑其估值。

科技板块正在经历一次估值与配置重估,AI是加速器但不是护身符,而通信板块热点透支严重。

精选基本面强、资产效率高、非拥挤的科技股可能才是下一阶段 Alpha 的来源。

5月29日,DeepSeek发布了其R1模型的重大升级版本——R1-5028。

大摩的亚太科技团队认为,R2的发布可能已迫在眉睫!

R2的具体信息就不在这篇文章中分析了。

从我个人的交易习惯来说,我不太喜欢追高拥挤的板块,反而是短期暂时没有起来的软件方向、定制芯片(RISC)等,后面可能有更好的空间。

------------------------------------------------

大A:

昨天清仓了黄金。

今天在 DS 方向做T,同时埋伏了机器人相关概念。

目前仓位 5 成。

港股:

暂无操作

美股:

昨天同步清仓了黄金ETF $SPDR黄金ETF(GLD)$

昨夜做了日内操作,微亏离场。

目前空仓,在美股中还没有找到合适的标的,本周的非农数据出来之前,更多的操作还是聚焦日内,暂不过夜。

注:

1、本周交易难度很大,每个人需要看账户反馈做交易,如果不顺,建议等本周非农数据出来之后,市场有了方向,再做选择。

2、我对于黄金和科技看法,仅限于超短线,可能随时因为特朗普的社媒变化。

3、美股和大A最近有相关性,比如科技可能会映射到大A,但是持续性不好判断,尽量选择低位的做交易。

精彩评论