$Adobe(ADBE)$ 在2025财年第二季度收入、盈利能力和AI创新方面的强劲表现。数字媒体和数字体验板块的稳健增长,结合AI战略的快速推进,为公司未来提供了清晰的增长路径。

尽管股价盘后小幅下跌,Adobe的长期投资价值依然稳固,特别是在AI和订阅模式的双重驱动下。

业绩情况和市场反馈

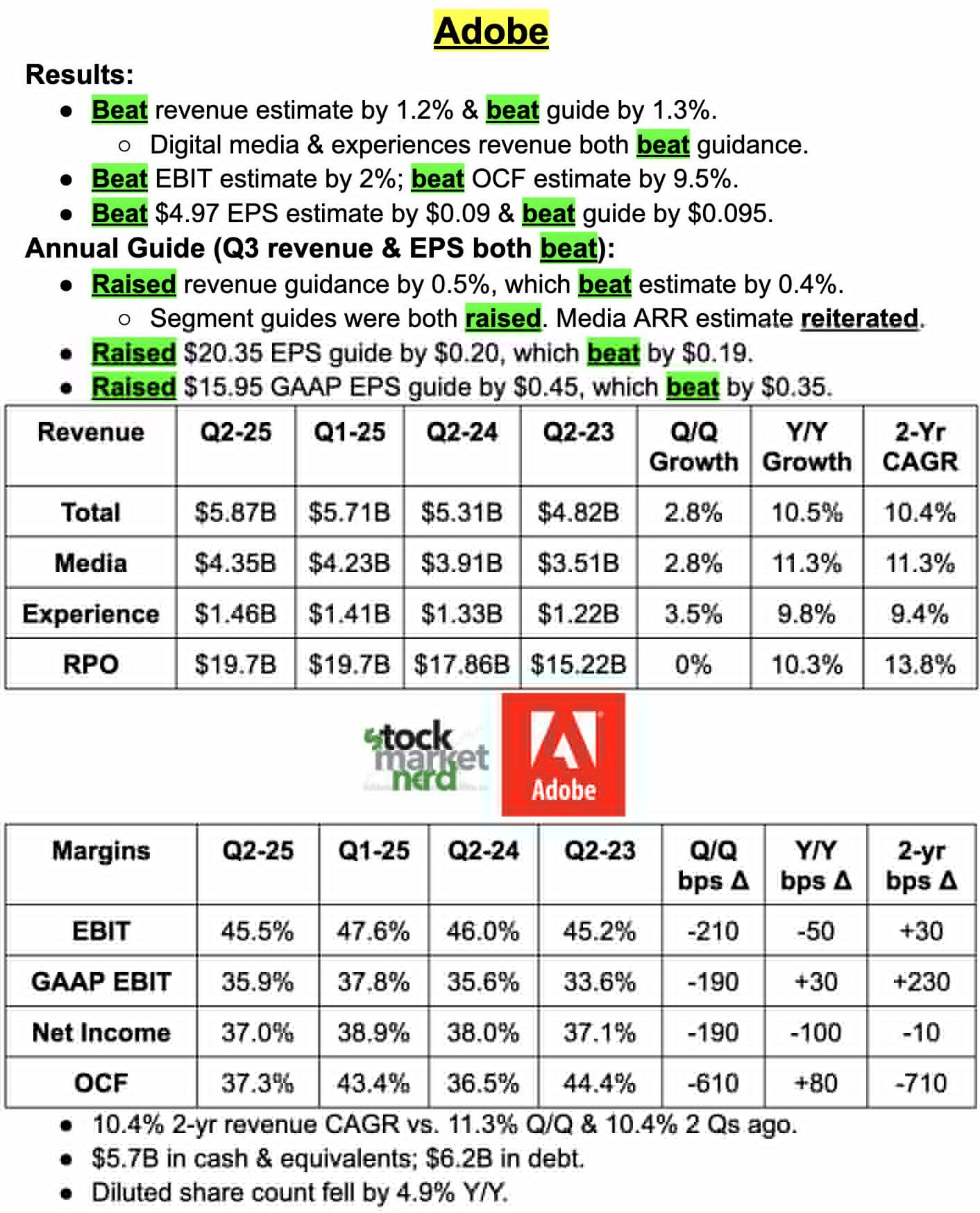

收入方面,收入58.7亿美元($5.87B),同比增长11%,超市场预期58亿美元,主要由数字媒体和数字体验两大核心业务板块驱动。

EPS表现强劲,非GAAP每股收益(EPS)达到5.06美元,超出市场预期的4.97美元,高效的成本管理和订阅模式的稳定性。

业务板块方面,数字媒体(Digital Media)收入43.5亿美元($4.35B),同比增长12%,得益于Creative Cloud和Document Cloud的强劲需求,以及AI驱动产品(如Firefly)的快速增长。数字体验(Digital Experience)收入14.6亿美元($1.46B),同比增长10%,反映了企业在客户体验管理和数据分析领域的持续需求。

现金流方面,经营现金流达到21.9亿美元($2.19B),创下第二季度历史新高

市场情绪稳定,虽然财报出来后曾短暂上行6%。但后来跟随大盘下滑,盘后交易下跌0.%。一方面,宏观市场的变化让风险偏好转向,另一方面,市场此前的乐观预期已经Price-in了不少走势。而Adobe的市盈率也长期处于高位,需要通过对增长预期进行重新评估。

投资要点

AI战略成为新增长引擎

Adobe在AI领域的投资正在显著回报。Q2期间,公司推出了多款AI驱动产品,Firefly应用程序的订阅用户同比增长30%,推动AI直接年度订阅收入(AI Direct ARR)预计超过2.5亿美元($250M),不仅增强了产品功能,还为Adobe在竞争激烈的创意软件市场提供了差异化优势

Firefly订阅用户增长30%和AI Direct ARR的预期超额完成,直接回应了市场对AI战略的期待。

AI产品的快速增长可能成为估值重定价的关键变量,当然也要持续观察Sora、Midjourney带来的竞争,以及Canva等免费/低成本替代品以及 $微软(MSFT)$ 、 $谷歌(GOOG)$ 的竞争威胁,公司通过产品创新和生态系统扩展(如合作伙伴计划)巩固了市场地位。

订阅模式支撑稳定增长

Adobe的订阅模式(Creative Cloud、Document Cloud、Experience Cloud)继续为其提供可预测的收入流和强大的现金流。Q2收入同比增长11%,显示出订阅模式的韧性和客户粘性。

订阅模式的稳定性为Adobe提供了抵御宏观经济波动的缓冲,同时支持其持续投资于创新。

数字媒体与数字体验协同发展

数字媒体收入增长12%($4.35B),数字体验收入增长10%($1.46B),显示出Adobe在个人创意和企业数字化领域的双轮驱动战略。数字媒体的强劲表现得益于专业创意工具的广泛采用,而数字体验的增长则反映了企业在营销自动化和数据分析领域的需求。两大业务板块的协同效应增强了Adobe的市场护城河。然而,数字体验板块的增长略低于数字媒体,也在某些细分市场(如中小企业)面临竞争压力。

上调指引反映管理层信心

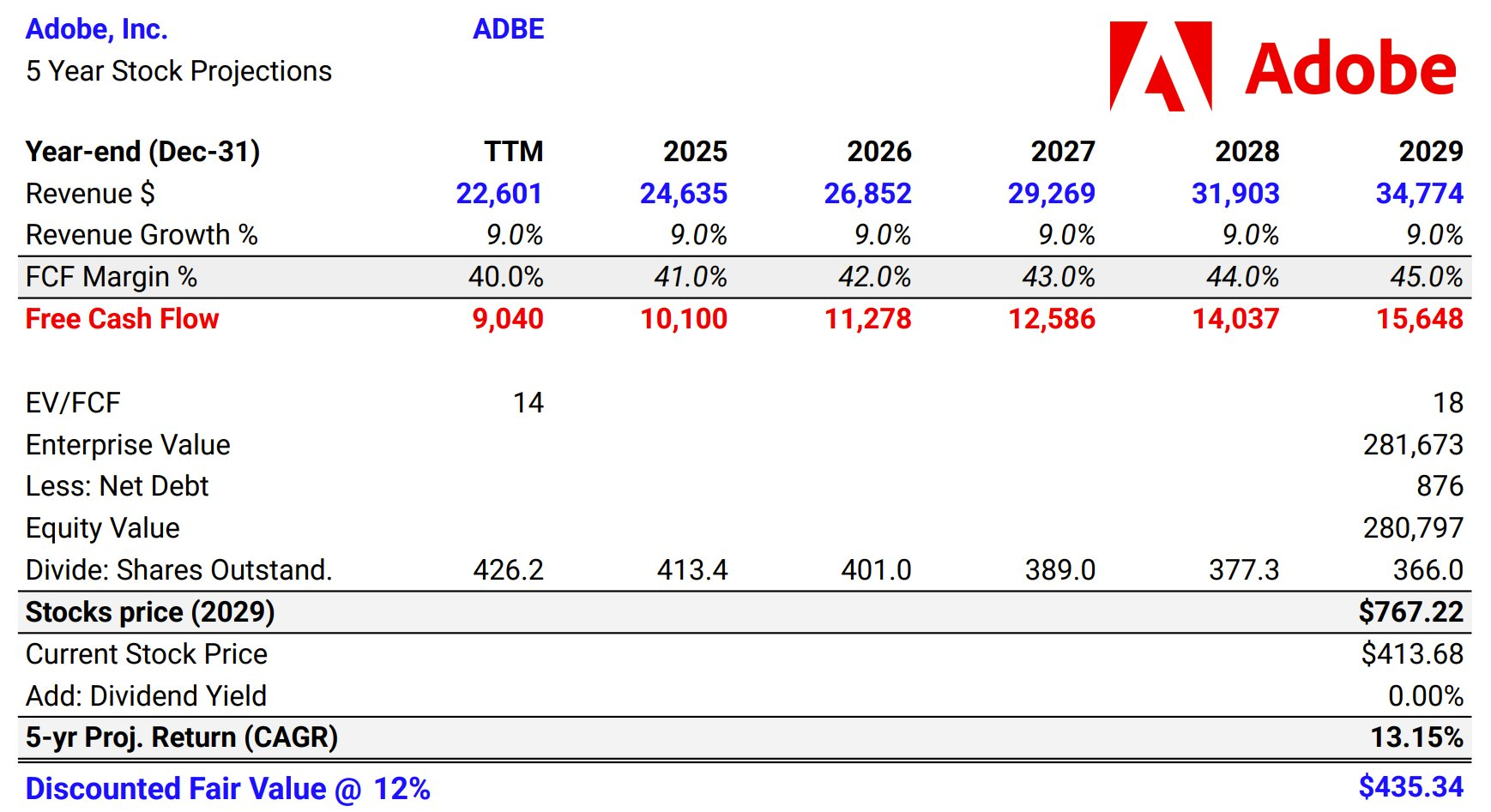

Adobe上调2025财年收入指引至235亿-236亿美元($23.5B-$23.6B),非GAAP EPS指引为20.5-20.7美元($20.5-$20.7)。这一乐观指引超出市场预期,表明管理层对AI驱动增长和全球市场需求的信心。

估值重定价触发因素:AI Direct ARR的快速增长、上调的指引以及稳定的订阅收入可能推动市场重新评估Adobe的估值。然而,投资者需关注竞争加剧、监管风险以及高估值带来的波动风险。

精彩评论