一、基本面(评级A-)

药捷安康专注于肿瘤、炎症及心脏代谢疾病领域的临床阶段生物制药公司,致力于开发小分子创新疗法。一般非医学体系内的投资者看创新药公司门槛还是非常高的,药物高研发成本、长周期以及非常高的失败率和不确定性相当于在二级市场找一级标的。

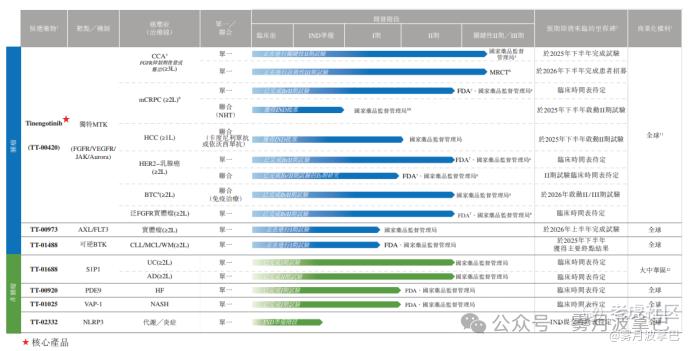

药捷安康的药物聚焦解决肿瘤耐药性及未满足临床需求(如胆管癌、前列腺癌)

小分子创新药开发分为两方面

肿瘤领域:针对耐药性实体瘤和血液肿瘤,开发多靶点激酶抑制剂(MTK)及克服耐药性的新一代靶向药;

非肿瘤领域:布局炎症性疾病(如溃疡性结肠炎、特应性皮炎)和心脏代谢疾病(如慢性心力衰竭、非酒精性脂肪性肝炎NASH)的创新疗法;

如图所示,核心产品为Tinengotinib (TT-00420)

靶点与机制:全球首创的多靶点激酶抑制剂(MTK),同时靶向FGFR/VEGFR、JAK和Aurora激酶通路,可克服单靶点治疗的耐药性问题。

适应症:胆管癌(CCA)针对FGFR抑制剂治疗后复发的患者,已进入全球多中心III期注册临床试验(中美欧同步推进),预计2025年下半年完成试验;前列腺癌(mCRPC):联合激素疗法,II期试验显示客观缓解率(ORR)达46%;其他实体瘤包括乳腺癌、肝癌(联合免疫疗法)、泛FGFR实体瘤等,已展示疗效信号(疾病控制率DCR 88.2%)

研究创新药标的按几个方面来走,包括已商业化的管线的基础以及未来可商业化的增量,对于药捷这种主要看核心产品的未来的商业化情况。

核心产品核心产品为Tinengotinib (TT-00420)优势

耐药性突破:全球首个针对FGFR抑制剂耐药胆管癌(CCA)进入注册临床阶段的MTK抑制剂。在耐药患者中客观缓解率(ORR)达38.1%,疾病控制率(DCR)95.2%,显著优于化疗(ORR<5%)。

多靶点协同:同时抑制FGFR/VEGFR、JAK及Aurora激酶通路,可克服单靶点疗法的耐药性,适应症覆盖胆管癌、前列腺癌、乳腺癌等。

市场前景规模以及目前商业化进展

但是注意风险点,比如适应症还是偏狭窄的,FGFR变异CCA患者数量不大,全球可能不到10万,渗透率有限。

Tinengotinib的核心价值在于解决耐药性临床刚需与快速监管路径(可能有),但商业化天花板受限于狭窄适应症。短期(2025-2026年)成败取决于胆管癌II/III期数据,需要关注一下2025年下半年甚者2026年初的一些数据披露情况。公司账面还有5.7亿人民币,叠加这次大概1.9亿的人民币募资总计来到7.6亿人民币,按过去三年的经营活动现金流看一年大概烧个3亿人民币左右,资金还能撑2年。

二、发行结构、股东基石(评级S)

药捷安康这次H股全球发售1528.1万股,发行比例为3.85%。单手500股,招股定价13.15港元,总的一手入场费是6641.31港元。发行后总市值52.19亿港元(47.74亿人民币),H股市值39.67亿港元。

药捷安康总共9轮融资,最新投后估值为45.9亿人民币。这次发行47.74亿元人民币的估值其实跟最后一轮差不多,没有抬价太多。且一级的股东背景还是比较强大的,包括国投招商、国资委结构调整基金、CPE、国投大湾区等等。

基石部分64.06%,分别江北产业带有国资以及药企的资金认购37.6%,由华盛锂电的投资资金10.7%,合肥的研发药企(上下游)5.3%,老股东5.3%,还有康方4.9%。基石带有地方国资叠加产业上下游,很标准的配置,还有部分财务投资资金。

总的来看,发行结构这个发行比例非常低了,属于MINI 发行,且基石比例非常高。

三、认购情绪(A-)

截至笔者撰稿,目前认购比例来到464.62倍,市场认购情绪非常火爆,这里需要关注的是当前招股共有4家,海天是刚截至,三花、佰泽医疗同期招股,撞车比较严重而且还有A+H的情况下。这个认购倍数属实惊人,唯一的解释理由是入场费药捷最高,博弈的绝对收益也高一些。

结论

PO量极其少:首先,按照药捷的MINI发行,可以看到发行比例3.85%共计1528.1万股,基石占了64.06%也就是978.9万股,目前的认购倍数公司完全可以采取套路回拨的形式,叠加现在上市的节点,如果按照套路回拨的形式回拨比例在20%以下,也就是大概13~20%的回拨区间,PO的量大概在198.6万股到305.6万股的区间,这个量非常非常小。这里提醒一下,按照目前认购倍数以及延展倍数,这个票的中签率应该非常低,大概率甲组也是抽签中一手或者不中。

按照前述分析的推理逻辑

首先公司基本面还算不错,研究药物虽然适应症狭窄但是整体发展还是比较乐观的;其次,公司的一级股东比较不错,也体现了地方和产业上下游对公司的信心,叠加发行估值其实没有比最后一轮估值高太多(笔者猜测这里的基石应该是对估值有要求的),最后公司选择了一个超MINI发行。

按照这个推理逻辑,大胆猜测公司选择套路回拨,回拨比例在13~18%区间,也就是PO量在200~280万股,套路回拨普遍因为筹码稀缺的原因会有一个很不错的开局,剩下的空间就是叠加目前上市节点的想象空间。

因此综上,大胆猜测公司套路回拨,暗盘涨幅大概在50~70%区间,公司属于基本面还算不错,而且看上去也需要对基石和原始股东负责,笔者还是愿意相信公司管理层是比较负责且预祝公司的管线进展顺利,国内的创新药BD四起,大环境里希望再多一支踏实研发的药企!

精彩评论