公司是肿瘤全周期医疗服务领域的服务供应商,筛查、诊断、治疗及康复是我们在肿瘤全周期医疗服务体系中提供的核心服务。我们的价值主张是以人为本,专注于开展肿瘤相关医疗服务,包括但不限于对患者开展肿瘤诊断、多种手段的肿瘤治疗、肿瘤康复及临终关怀等,以及对包括肿瘤患者家属在内的其他潜在健康人群开展的早癌筛查、肿瘤疫苗接种、健康管理服务。

公司6月13日开始招股,招股价4.22~6.75港元,每手股数600股,最低认购4090.85港元,市值55.64亿~89亿港元,发行数量1.33亿股,属于医疗及医学美容服务行业,无绿鞋。

保荐人是招银国际,近2年保荐的项目首日上涨率有70%;保荐人整体业绩也还算挺不错的。

有1名基石,是嘉实基金。按发行价中位数计算,基石共认购1900万美元,占发行总数的20.4%,基石占比较低。

根据中国卫生健康统计年鉴,中国医院可根据所有权分为公立医院及民营医院。公立医院为国有,而民营医院由独立公司或个人拥有。就中国所有医院的收入而言,民营医院的增长速度比公立医院快。民营医院的收入从2018年的人民币3,838亿元增加到2022年的人民币6,074亿元,年复合增长率为12.2%。同期,公立医院的收入仅从人民币28,052亿元增加到人民币37,081亿元,年复合增长率为7.2%。据预测,民营医院的收入将在2026年进一步增加到人民币10,943亿元,年复合增长率为15.9%,在2030年增加到人民币19,324亿元,年复合增长率为15.3%。

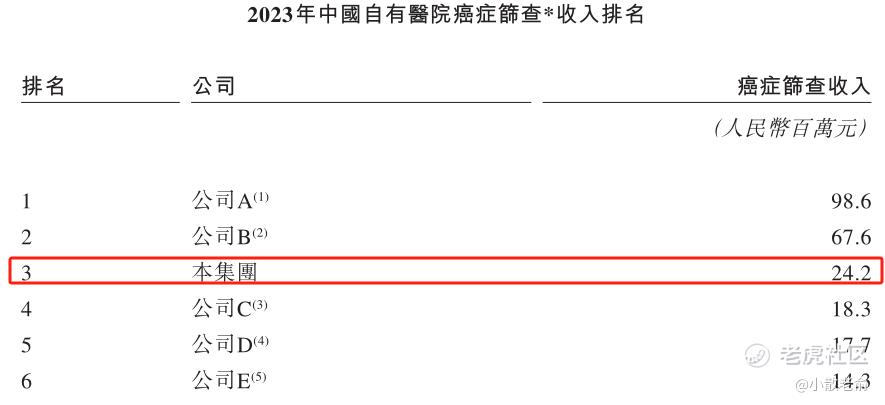

截至2023年12月31日,在中国所有民营肿瘤医疗集团中,按早癌筛查中心数量计,我们排名第一。于2023年年底,除太原市万柏林区和平社区卫生服务中心外,我们体系内的所有医院均已建立早癌筛查中心。在中国所有民营肿瘤医疗集团中,按2023年癌症筛查收入计,我们排名第三。

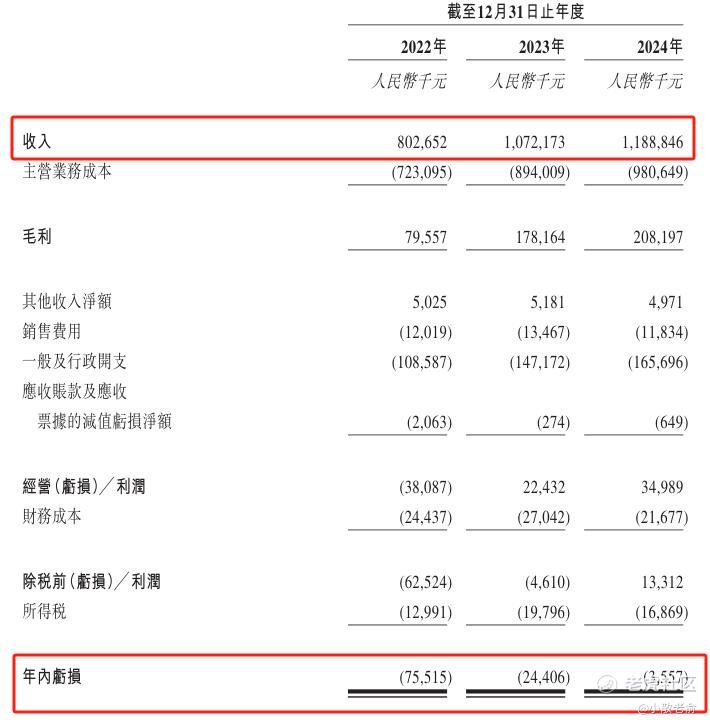

公司从2022~2024年营收分别是8.03亿、10.72亿、11.89亿,2024年营同比增长10.88%;2022~2024年的净利润分别是-7551万、-2440万,-355.7万,2024年的净利润同比亏损收窄85.43%。公司亏损在收窄。

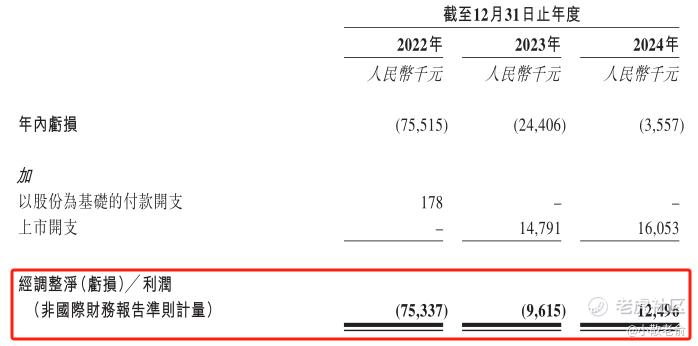

按非国际财务报告准则计算,去除上市开支,2024年经调整净利润是1249.6万,实现扭亏为盈。

按发行价中位数计算,72.32亿港元市值发行7.3亿,发行比例是10.09%,发行比例较低,基石锁定20.4%,那么流通盘是5.81亿,流通盘也是比较大的。

目前申购倍数是8.23倍,申购人气很一般,招股期还有两天,估计最终招股结束申购倍数可能会超过15倍回拨。

申购策略:

公司是肿瘤全周期医疗服务领域的服务供应商,提供筛查、诊断、治疗及康复服务。在中国所有民营肿瘤医疗集团中,按早癌筛查中心数量计,公司排名第一。 保荐人是招银国际,近2年保荐的项目首日上涨率有70%;整体业绩也还算不错的。有1名基石共认购1900万美元,占发行总数的20.4%,基石占比较低。公司近几年业绩亏损一直在收窄,按非国际财务报告准则计算2024年经调整净利润是1249.6万,实现扭亏为盈。按发行价中位数计算,72.32亿港元市值发行7.3亿,基石锁定20.4%,那么流通盘是5.81亿,流通盘也是比较大的。目前申购倍数是8.23倍,申购人气很一般,其他缺点就是定价区间太大,而且还没有绿鞋,最近好的新股也多,本人计划还是留着钱打确定性更高的新股吧!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论