Meta打破承诺,加速WhatsApp商业化

$Meta Platforms, Inc.(META)$ 宣布将在WhatsApp的“状态”(Status)板块引入广告,标志着这家社交巨头对其最后一块尚未充分商业化的核心平台展开全面变现。

WhatsApp自2014年被Meta(原Facebook)以190亿美元收购以来,长期坚持“无广告”策略,其创始人曾公开承诺“拒绝广告、拒绝游戏、拒绝花招”。然而,随着Meta整体增长放缓,以及投资者对盈利能力的更高要求,WhatsApp的商业化已成为必然选择。

这一决策并非突然。早在2023年,英国《金融时报》就曾报道Meta内部讨论WhatsApp广告模式,但当时WhatsApp负责人Will Cathcart予以否认。如今,Meta正式推进广告计划,表明其战略重心已从用户增长转向深度变现。

Meta战略:“增长优先”与“盈利优先”

1. 广告业务全面扩张

Meta的核心收入来源一直是广告,但其传统平台(Facebook、Instagram)的增长已接近天花板。因此,Meta近年来不断拓展新的广告场景:

Reels短视频广告:模仿TikTok,在Instagram和Facebook上大力推广短视频广告。

WhatsApp商业API:面向企业提供付费消息服务,如今进一步开放用户端广告。

AI驱动的广告投放:利用机器学习优化广告定位,提高广告主ROI(投资回报率)。

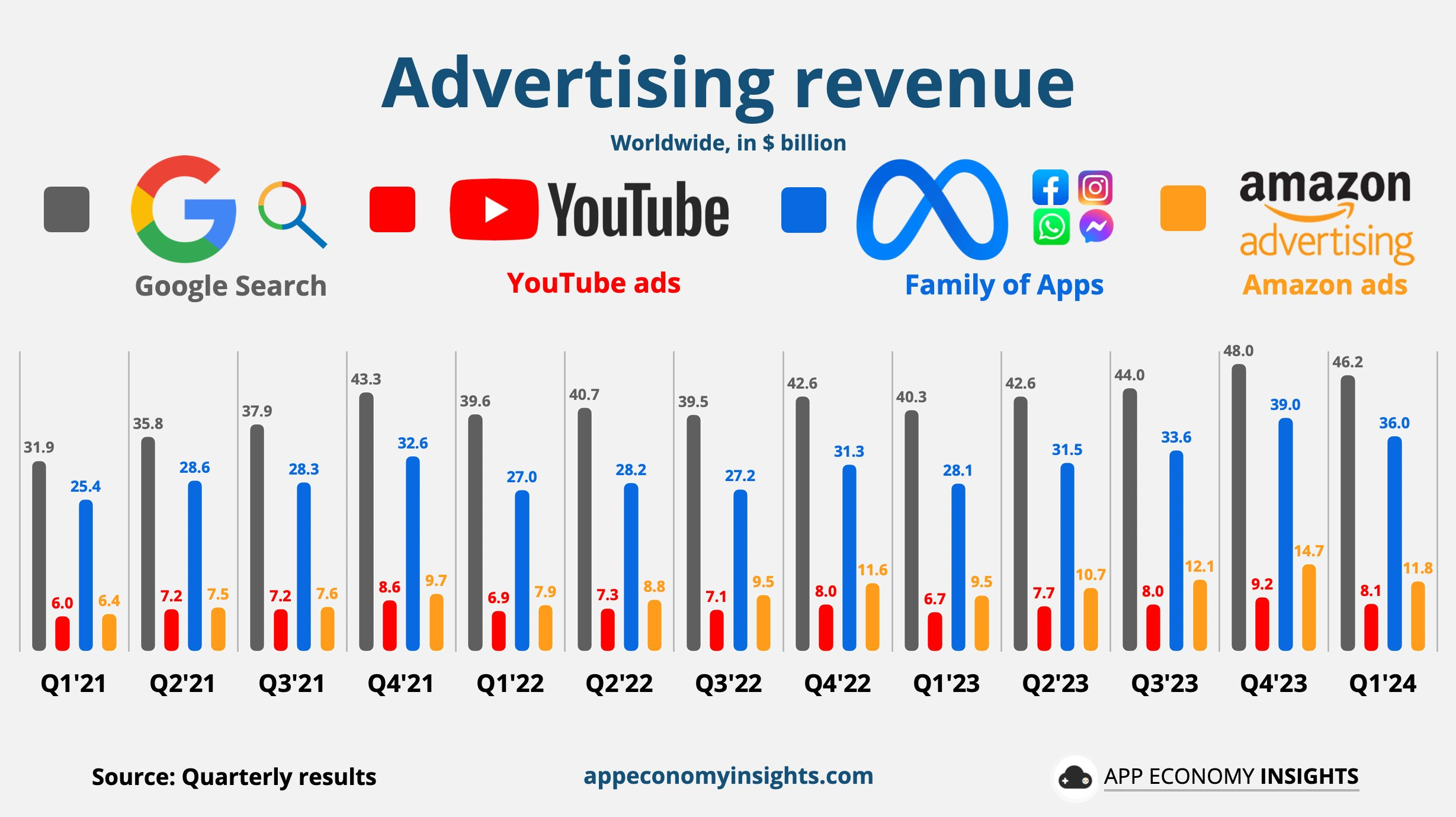

WhatsApp的广告化是Meta“全平台广告覆盖”战略的关键一步。由于WhatsApp拥有30亿月活用户(其中2亿为企业用户),其广告潜力巨大。

2. 成本削减与效率提升

Meta在2022-2023年经历了严峻的挑战,包括:

苹果隐私政策(ATT)冲击:限制广告追踪,影响Meta精准广告投放能力。

元宇宙(Reality Labs)巨额亏损:2023年亏损超160亿美元,拖累整体利润。

为此,Meta采取了“效率年”(Year of Efficiency)策略:

大规模裁员:2023年裁员超2万人,削减管理成本。

减少非核心投资:放缓元宇宙支出,聚焦AI和广告业务。

3. AI成为新增长引擎

Meta大力投资AI,以增强广告业务和用户体验:

Llama大语言模型:开源AI模型,与OpenAI、Google竞争。

AI广告工具:帮助广告主自动生成文案、图片,降低投放成本。

AI社交助手:计划在WhatsApp、Messenger等平台推出AI聊天机器人,提升用户粘性。

Meta维持增长预期

1. 广告业务的增长潜力

WhatsApp广告收入预测:市场预期WhatsApp广告可能在2025年为Meta带来50-100亿美元的增量收入。

Reels变现加速:Instagram Reels的广告加载率仍低于Feed广告,未来仍有提升空间。

AI广告优化:Meta的AI工具可能帮助广告主提高转化率,抵消苹果隐私政策的影响。

2. 元宇宙与AI的平衡

尽管Meta仍坚持元宇宙愿景,但市场更关注其短期盈利能力:

Reality Labs仍亏损:2024年Q1亏损约40亿美元,但Meta表示会控制投资规模。

AI商业化更快:相比元宇宙,AI在广告、社交领域的变现路径更清晰。

3. 竞争格局

Meta面临来自TikTok、Google、 $Snap Inc(SNAP)$ 的激烈竞争:

TikTok广告增长迅猛:抢夺Meta的年轻用户和广告预算。

Google搜索广告复苏:AI驱动的搜索广告(如Gemini)可能挤压Meta份额。

Snapchat AR广告创新:在增强现实广告领域领先,Meta需加快追赶。

Meta估值如何?

Meta的股价韧性较强,过去12个月上涨超过25%,2025年至今股价上涨20%,是“七巨头”中表现最好的。

但折现现金流估值显示Meta仍被低估,WhatsApp的变现潜力及AI驱动的广告优化尚未充分反映在股价中。尽管近期数据未明确提及,但该公司的市盈率(P/E)与历史区间20–30一致,反映出投资者对其增长轨迹的强烈信心。

WhatsApp的广告计划有望显著提升Meta的估值。若其广告收入在2028年达到预期的100亿美元,假设当前增长趋势持续,这将占Meta总收入的5%至7%。结合人工智能驱动的广告定向和跨平台协同效应,Meta的前瞻市盈率可能进一步压缩,使其成为具有吸引力的投资标的。然而,用户反响和监管障碍等风险可能削弱这一上行空间。

风险因素

监管压力:欧盟《数字市场法》(DMA)可能限制Meta的数据使用。

用户增长放缓:Facebook、Instagram的MAU增长已进入平台期。

AI军备竞赛成本:若Meta在AI领域投入过大,可能影响利润率。

精彩评论