临近6月底,新股扎堆上市,今日又有3家公司开启招股,加上昨日的3家,可谓是乱花渐欲迷人眼!

在这几家新股中,周六福值得关注。

此前,我已经写过周六福的基本面分析文章,感兴趣的朋友可以点击下方标题查看:

从估值上看,周六福此次上市采取一口价模式,每股24港币,发行4681万股,融资11亿,总市值102亿港币。

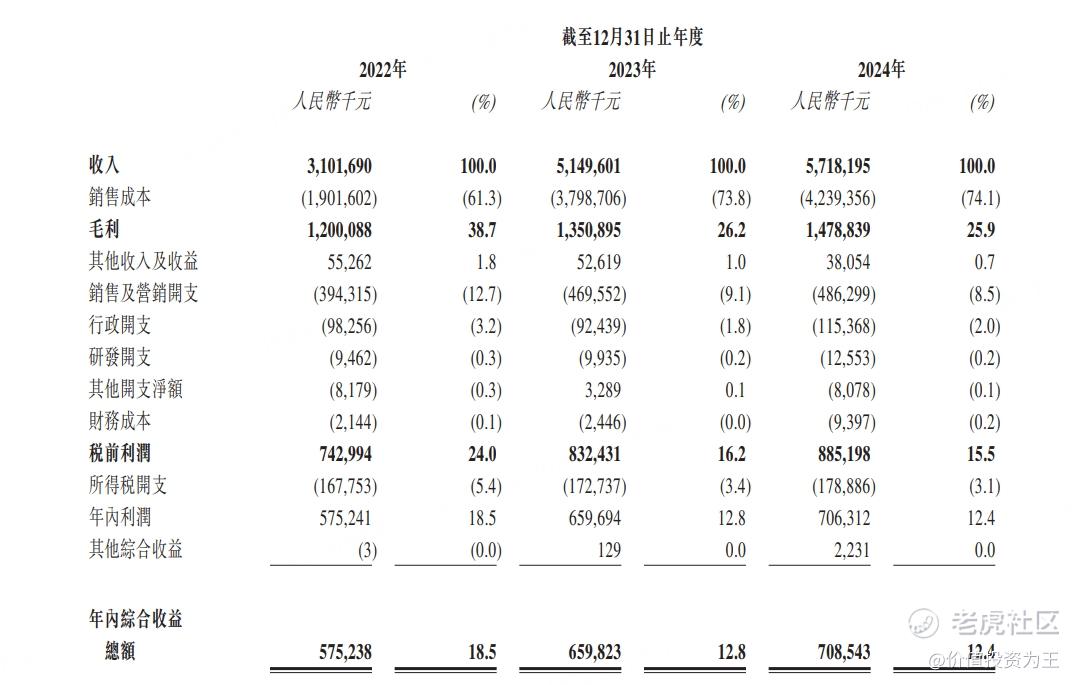

2024年,周六福营收57亿人民币,净利润7亿,IPO市盈率为13.2倍:

周六福是一家黄金首饰股,在港股和A股市场有众多对标公司。

拿港股市场为例,有老铺黄金、周大福、六福集团、周生生等对标公司,其中,老铺黄金被誉为金饰中的爱马仕,在商业模式上和其他几家公司明显不同,盈利能力及成长性差异颇大。

因此,老铺目前的市盈率高达96倍,没有可比性。

从利润上看,和周六福利润规模接近的是周生生,去年净利润8个亿,略高于周六福的7.1亿。

周生生目前市值58亿,市盈率7.3倍,远低于周六福:

但是,周生生去年净利润下滑了20%,而且净利润规模已经多年停滞,成长性较弱,这跟周生生扎根港澳,在内地市场拓展缓慢有关。

六福集团和周生生有相似的问题,比如营收和净利润规模长期停滞、过于依赖港澳市场、内地发展缓慢,因此在市盈率上,和周生生处于同一水平。

周六福与这两家公司相比,成长性要好,而且周六福大本营是在国内,海外收入占比不高。

由此来看,周六福估值不应对标周生生和六福集团,在成长性及内地布局方面,比较接近的是周大福。

周大福目前市盈率21倍,比周六福13倍的估值高了不少,对比去年的业绩,周大福净利润下滑了9%,不及周六福同比增长7.6%的业绩。

再对比A股,多数公司的市盈率在15-20倍之间:

由此来看,周六福此次IPO估值处于合理略低状态。

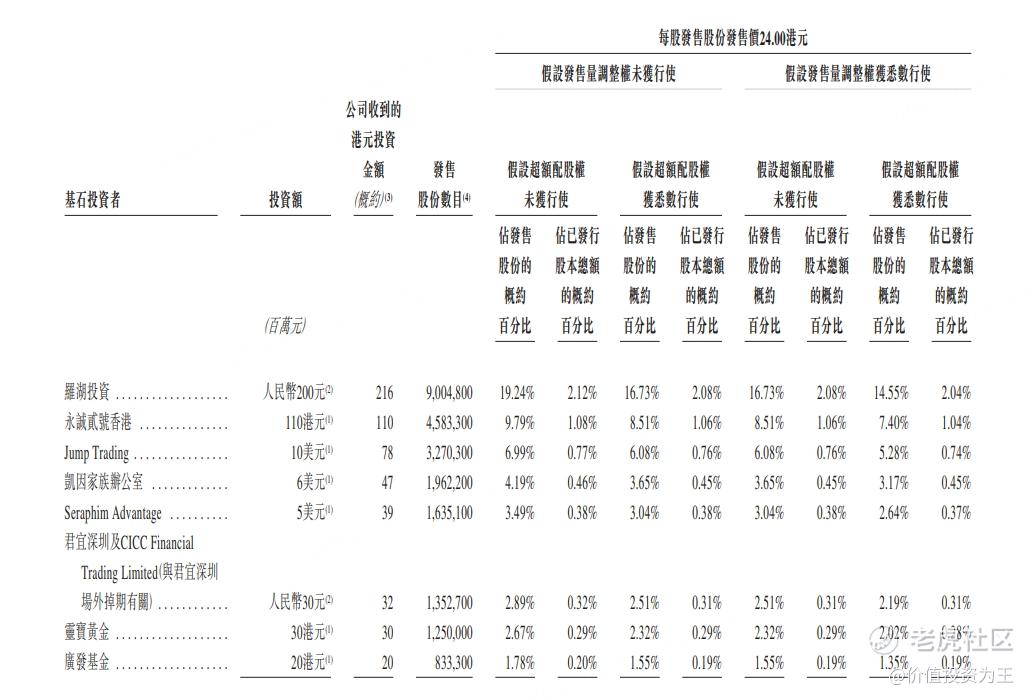

聊完估值,我们再看看基石投资者,此次周六福有8家基石,合计认购了51%的发行股份,比例不低,基石数量也不少:

不过,这些基石里没有大机构,有的还是利益相关群体,基石加分不算多。

虽然不如海天味业、三花智控这些好公司的基石给力,但今年黄金首饰股涨的很好,老铺黄金无需赘言,周大福今年涨了92%、周生生涨了42%、六福集团涨了40%!

A股的金银首饰股也很猛,潮宏基今年涨了163%、曼卡龙涨了104%!

妥妥的,今年是黄金首饰股大年,周六福此次上市也算是天时地利人和。

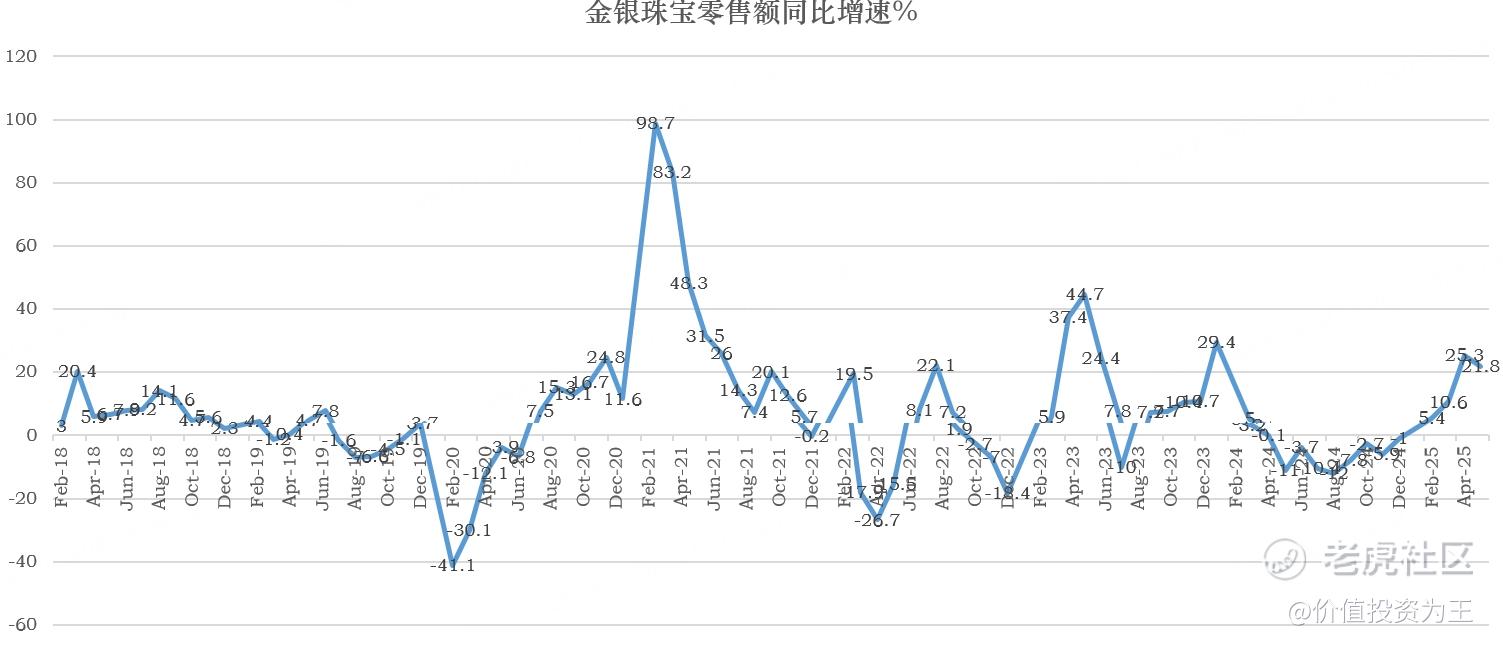

黄金首饰股大牛市的背后,是今年金银珠宝消费额开始反转,根据统计局最新公布的数据,今年5月,我国金银珠宝零售额300亿,同比增长21.8%,连续2个月增速超过20%:

由此来看,黄金首饰股今年的业绩有可能会很好。

如此有利局面,你会申购周六福吗?

$周六福(06168)$ $周大福(01929)$ $周生生(00116)$ $六福集团(00590)$ $老铺黄金(06181)$

精彩评论