以下来自 $花旗(C)$ 的Q3大宗市场的报告,总体来看Q3短期承压、长期向好的图景,宏观经济面临高利率、关税和地缘政治的多重挑战,但OBBBA和特朗普政策可能扭转颓势,2026年增长前景乐观。在商品市场,黄金短期盘整后可能回落,投资者需谨慎;能源市场波动性高,关注地缘风险;铝和铜因技术驱动的结构性需求而备受青睐;农业则相对次要。

一、核心结论与确信交易(Executive Summary)

黄金"最后一舞"(Last Hurrah)

现状:金价创历史新高($3,415/oz),全球黄金支出占GDP比例达0.5%(50年最高),反映避险需求(地缘风险+增长担忧)。

展望:Q3高位震荡(

3,100-3,500/oz),但已见顶;预计H2'25起投资需求降温,2026年回落至2,500-2,700/oz。驱动因素:

美国"一揽子刺激法案"(OBBBA)通过提振增长信心;

美联储2025年9月启动降息(2026年降至中性利率3%);

中期选举临近促使特朗普政策转向温和。

建议:生产商对冲远期价格风险(锁定$3,600-3,700/oz)。

铝:结构性看涨(Bullish Aluminium)

逻辑:

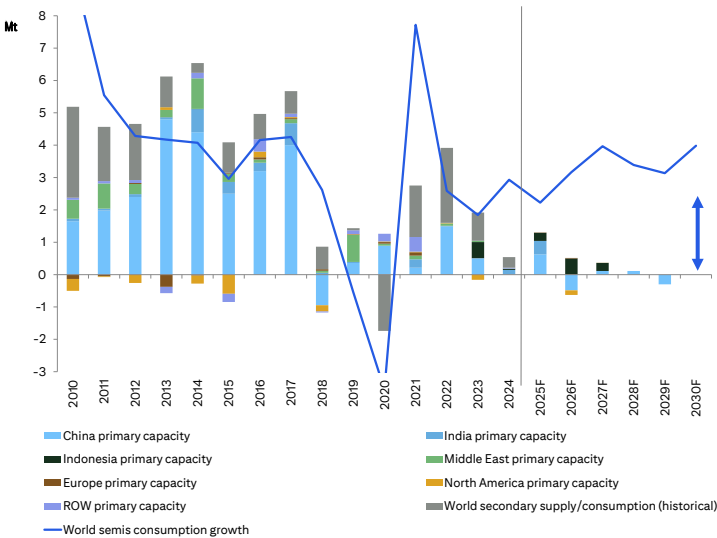

需求:AI数据中心、机器人(单台人形机器人耗铝20-25kg)、能源转型推动长期增长;

供给:中国产能封顶+电力约束(与数据中心争抢能源),2030年前需新增1,500-2,000万吨供应;

缺口:当前价

2,500/t无法激励足够供应,需涨至3,000+/t(+20%),极端短缺下或见$4,000/t。

建议:消费者逢低建仓(6个月逐步买入),目标2026年$3,000/t(+20%)。

欧盟碳配额(EUA Carbon)突破在即

目标:2025年底涨至€95/t(现价€74/t,+28%)。

催化剂:

低风电+水电恢复推高化石能源需求;

9月合规期临近+拍卖供应收缩(MSR机制);

基金持仓仅17k手(1月高点60k手),反弹空间大。

地缘与政策风险

伊朗/以色列冲突:油价隐含$10-12/bbl风险溢价,若未冲击霍尔木兹海峡或哈格岛出口,溢价难持续。

美国232条款关税:

铜:25%关税概率高(Q3实施),COMEX-LME价差或扩大至20%;

关键矿物(铂、钯、锌、镍、锡、锂):25-50%关税风险未充分定价,或触发抢进口。

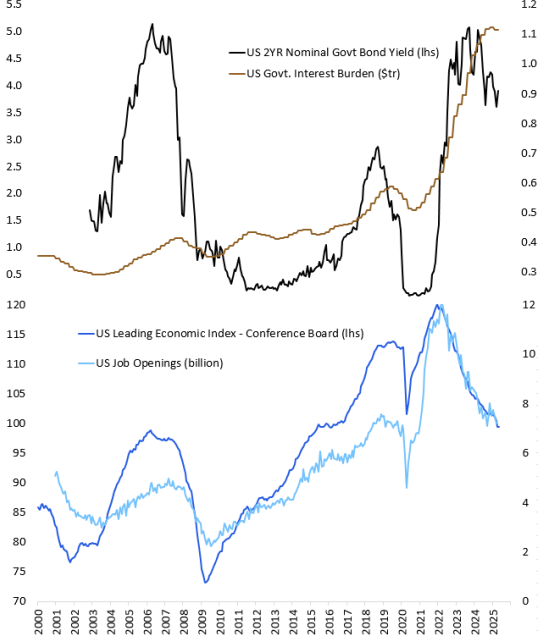

二、宏观经济与主题驱动

全球增长路径

基准情景(60%):

OBBBA法案(7月通过)短期刺激美国经济,中国GDP稳4.7%;

美联储2025年降息75bps(9/10/12月各25bps),2026年再降50bps。

风险:

上行(20%):中美关税降至10%+中国财政刺激(GDP 5%);

下行(20%):OBBBA未通过+油价持续高位(压制降息)。

科技革命主题

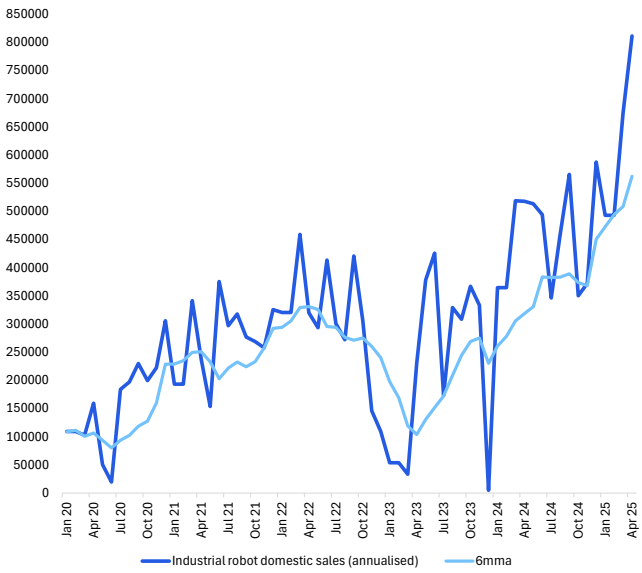

机器人/数据中心:

中国工业机器人产量同比+60%(年化800k台),数据中心投资同比+100%;

资本涌入或复制"页岩革命"式成本下降,长期提振铝/铜/锂需求。

能源转型:

全球储能装机2025年+27%至250GW,锂需求支撑强劲;

中国光伏装机H2'25或降39-44%(政策退坡),但风电维持高增长。

大宗商品资产属性

2025年表现:贵金属(金/银/铂)> 农产品 > 能源,商品曲线套利策略持续有效(原油/铜转向contango)。

波动率策略:地缘事件后波动溢价回归,做空波动率策略迎来布局窗口。

三、分板块深度分析

(一)贵金属 & PGM

品种 | 核心观点 | 0-3个月目标 | 6-12个月目标 | 关键驱动 |

|---|---|---|---|---|

黄金 | 见顶回落 | $3,300/oz | $2,800/oz | 投资需求见顶+央行购金放缓 |

白银 | 跑赢黄金 | $38/oz | $40/oz | 工业缺口(光伏+电子)+投资复苏 |

铂金 | 短期超买 | $1,150/oz | $1,200/oz | 中国珠宝补库+氢能政策延迟 |

钯金 | 逢高做空 | $950/oz | $900/oz | 汽车催化剂需求萎缩(BEV替代) |

白银结构性缺口: $SilverCrest Metals Inc(SILV)$ $白银主连 2507(SImain)$

连续4年短缺(年缺口1.6亿盎司),库存成本升至$24-25/oz(支撑价格);

光伏银耗被低估(按电池产量测算+50%)。

(二)能源

原油:地缘溢价难持久

价格路径:Q3 Brent

66/bbl → Q463/bbl → 2026年 $65/bbl;供给过剩:OPEC+加速复产(7月增产41万桶/日),全球库存持续累积;

风险:伊朗出口损失>50万桶/日或推升油价至$85-90/bbl。

天然气:区域分化

欧洲(TTF):库存仅48%(历史低位),Q3涨至€38/MWh(+8%);

美国(Henry Hub):乙烷出口限制+产量高企,Q3震荡于$3.8/MMBtu;

亚洲(JKM):台风季+中国补库,Q3涨至$12.8/MMBtu。

铀:需求复苏

目标:2025年

80/lb → 2026年100/lb;逻辑:全球核电重启(日韩)+Sprott物理铀ETF增持。

(三)工业与电池金属

品种 | 核心观点 | 0-3个月目标 | 6-12个月目标 | 关键风险 |

|---|---|---|---|---|

铜 | 关税冲击 | $8,800/t | $9,500/t | 美国232条款(25%关税) |

铝 | 长期看涨 | $2,450/t | $2,800/t | 中国绿色铝产能瓶颈 |

镍 | 过剩持续 | $14,000/t | $16,000/t | 印尼NPI投产加速 |

锂 | 底部震荡 | $7,000/t | $8,750/t | 中国EV政策退坡 |

铜关税影响:

美国进口占全球6%,25%关税或推升COMEX溢价20%;

抢进口结束后Q3面临去库压力。

(四)农产品

品种 | 核心观点 | 0-3个月目标 | 6-12个月目标 | 催化剂 |

|---|---|---|---|---|

糖 | 短缺扩大 | 18¢/lb | 19¢/lb | 巴西压榨延迟 |

咖啡 | 雨季支撑 | 375¢/lb | 350¢/lb | 越南减产兑现 |

可可 | 高位回调 | $8,500/t | $7,000/t | 西非供应链恢复 |

四、关键图表佐证

黄金基本面框架 $黄金主连 2508(GCmain)$ $SPDR黄金ETF(GLD)$

解释:当投资需求占比突破80%时(2025年预计93%),金价往往见顶回落。

铝的长期短缺 $铝主连 2509(ALImain)$ $美国铝业(AA)$

数据:若价格维持$2,500/t,2030年短缺将达600万吨。

地缘风险与油价

显示:若伊朗损失100万桶/日出口,Brent需涨至$90/bbl平衡市场。 $WTI原油主连 2508(CLmain)$ $微型WTI原油主连 2508(MCLmain)$

精彩评论