曹操出行是一家由吉利集团孵化的中国网约车平台。截至2024年12月31日,我们在136个城市运营。于2023年,我们的总交易价值(GTV)为人民币122亿元,较2022年增长37.5%,并于2024年达人民币170亿元,较2023年增加38.8%,根据弗若斯特沙利文的资料,我们的市场占有率为5.4%。我们凭借专为出行业务设计的车辆(我们称为定制车)队伍,加强我们的品牌形象。

公司6月17日开始招股,招股价41.94港元,每手股数100股,最低认购4236.3港元,市值228.23亿港元,发行数量4417.86万股,属于公共运输行业,有绿鞋。

保荐人是华泰香港、农银国际和广发香港,华泰香港近2年保荐的项目首日上涨率是42.85%,农银国际近2年保荐的项目首日上涨率是40%,广发香港近2年保荐的项目首日上涨率是66.66%,保荐人整体业绩很一般。

一共有6名基石,分别是梅赛德斯 - 奔驰、未来资产证券、无极资本、国轩高科、亿纬亚洲和速腾聚创。按发行价计算,基石共认购9.52亿港元,占发行总数的51.25%,基石占比中规中矩。

随着经济从COVID-19疫情影响中复苏,中国的出行市场迎来强势反弹,从2022年增长8.9%至2023年的人民币7.5万亿元。市场规模再进一步增长至2024年的人民币8.0万亿元。自2025年起,在下沉城市消费者对出行需求日益增加、消费者对纯电动汽车的偏好不断上升及商业活动复苏的推动下,预期中国的出行市场将由2025年的人民币8.6万亿元增加至2029年的人民币10.6万亿元,复合年增长率为5.4%。尤其是,于2025年至2029年,共享出行在不同出行方式中预期增长最快。

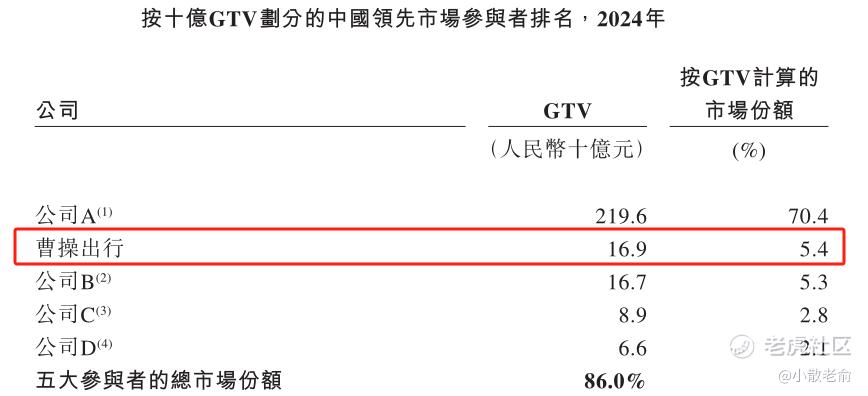

共享出行市场由网约车及顺风车组成。网约车是最大的细分市场,具有显著的增长潜力,占2024年共享出行总市场规模约90%。网约车服务提供商的竞争格局主要滴滴出行主导,以2024年的GTV计,其市场份额为70.4%,余下市场份额由若干主要的参与者占有。曹操出行排名第二。

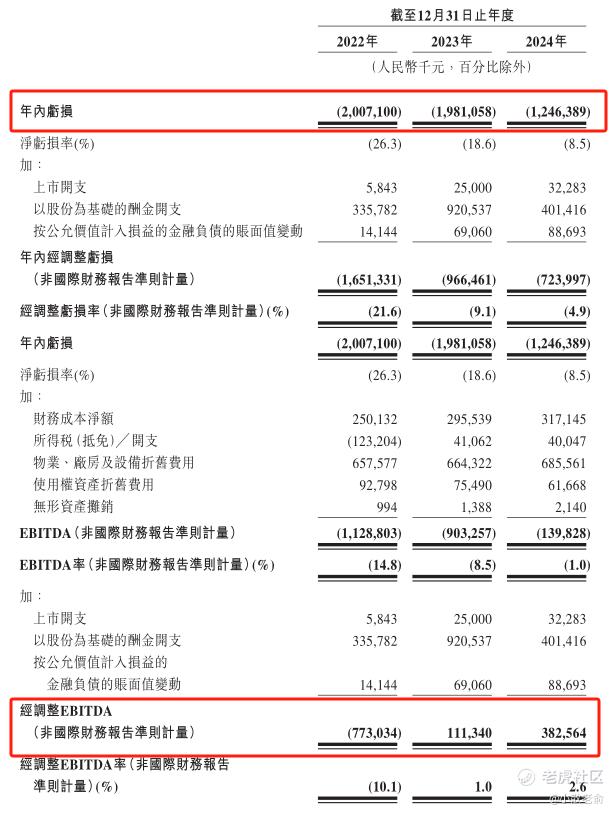

公司从2022~2024年营收分别是76.31亿、106.68亿、146.57亿,2024年营同比增长37.4%;2022~2024年的净利润分别是-20.07亿、-19.81亿,-12.46亿,2024年的净利润同比亏损收窄37.08%。

不过按非国际财务报告准则计量,公司从2022~2024年经调整净利润分别是-7.73亿、1.11亿、3.83亿,2024年经调整净利润同比增长245.05%。

按发行价计算,228.23亿港元市值发行18.53亿,发行比例是8.12%,发行占比较低,基石锁定51.25%,那么流通盘是9.03亿,流通盘也不算小。

曹操出行进行了三轮境内首次公开发售前融资,2021年B轮融资的股东成本价是37.6人民币,较目前招股价仅折让2.1%,股东成本价与目前招股价差不多。

目前申购倍数是6.63倍,申购人气一般,离申购截止还有20个小时,估计是不大会超过15倍了。

申购策略:

曹操出行是一家由吉利集团孵化的中国网约车平台,备靠大吉利,在国内市场中排名第二。保荐人是华泰香港、农银国际和广发香港。6名基石共认购9.52亿港元,占发行总数的51.25%,基石占比不低了。公司2024年经调整净利润同比增长245.05%。228.23亿港元市值发行18.53亿,发行比例是8.12%,基石锁定51.25%,那么流通盘是9.03亿。2021年B轮融资的股东成本价是37.6人民币,较目前招股价仅折让2.1%,股东成本价与目前招股价差不多,经调整利润增速较快,这么看发行也不贵,目前申购倍数是6.63倍,离申购截止还有20个小时,估计大概率不会超过15倍了,这种情况下个人觉得可以积极参与一下的,也许是一匹黑马!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论