来源|LiveReport大数据

招股书|点击文末“阅读原文”

摘要:巴奴国际于2025年6月16日向港交所递交招股书,拟在香港主板上市,这是公司第1次递交上市申请,联席保荐人为中金、招银国际,公司是知名火锅品牌。2024年收入为23.07亿(年复合增长26.88 %),净利润为1.23亿元。

2001年成立,公司以「毛肚+菌汤」为招牌产品,根据弗若斯特沙利文的资料,公司是中国质量火锅市场中按收入计的最大火锅品牌,于2024年占据了3.1%的中国质量火锅市场份额。

截至最后实际可行日期,公司的直营门店网络已覆盖全国39个城市,门店数量达到145家,较2021年末增长74.7%,其中31家在城市,114家在二线及以下城市。

截至同日期,公司有5家集仓储物流于一体的综合性中央厨房,1家专业化底料加工厂,覆盖中国14个省及直辖市。

公司餐厅采用自营模式运营,绝大部分收入来餐厅运营相关服务,也有一部分来自销售调味品及食材以及其他。

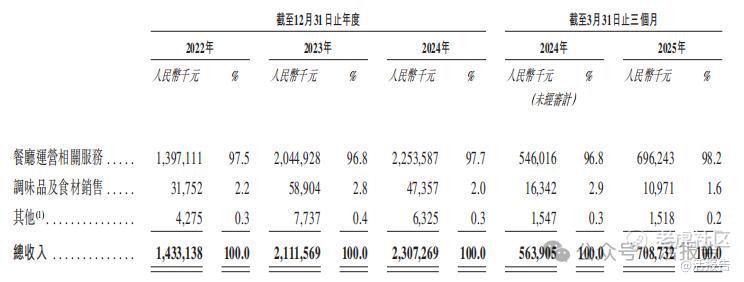

财务分析

截至2024年12月31日止三个年度2022、2023、2024及2023、2024年前三个月:

-

收入分别约为人民币14.33亿元、21.12亿元、23.07亿元、5.64亿元及7.09亿元,年复合增长率为26.88%;

-

净利润分别约为人民币-0.05亿元、1.02亿元、1.23亿元、0.35亿元及0.55亿元,2023年扭亏为盈;

-

毛利率分别约为19.72%、14.31%、13.06%、37.22%及29.41%。

来源:LiveReport大数据

公司近三年营收持续增长,2023年扭亏为盈。截至2025年3月31日,公司经营活动现金流为1.49亿,账上现金2.73亿。

行业前景

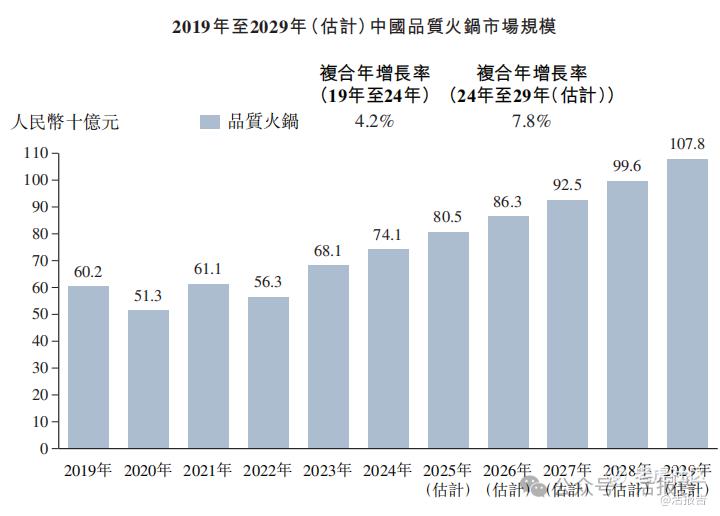

中国品质火锅市场规模

根据弗若斯特沙利文的资料,由于消费者对于优质食材、差异化体验和健康安全标准有需求,质量火锅因此更具核心竞争力,其市场规模由2019年的人民币602亿元迅速增长至2024年的人民币741亿元,复合年增长率约为4.2%。未来,质量火锅市场预计将快速增长,并于2029年达到约人民币1,078亿元,复合年增长率为7.8%。

行业地位

根据弗若斯特沙利文的资料,中国的火锅市场相对分散,按2024年的收入计算,前五大参与者所占市场份额约为8.1%。按收入计,公司为中国火锅市场第三大品牌,于2024年占据0.4%的市场份额。此外,截至2024年底,公司拥有144家门店。

同行业公司IPO对比

本次选取的同行业对比公司为:海底捞(6862.HK)

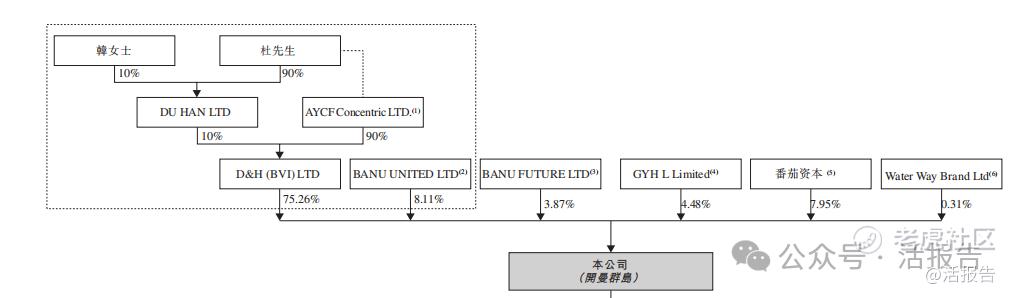

主要股东

创始人夫妇杜中兵、韩艳丽通过D&H(BVI)持股75.26%,通过员工持股平台BANU UNITED持股8.11%,合计持股83.38%。

其他投资者包括GYH L Limited(Gao Defu)(4.48%)、番茄资本(7.95%)、个人投资者Wei Jianfeng等,其中九毛九(9922.HK)作为番茄5号的有限合伙人参与投资。

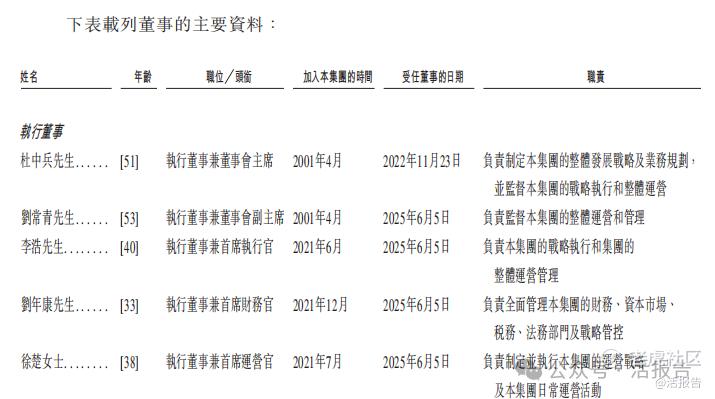

管理层情况

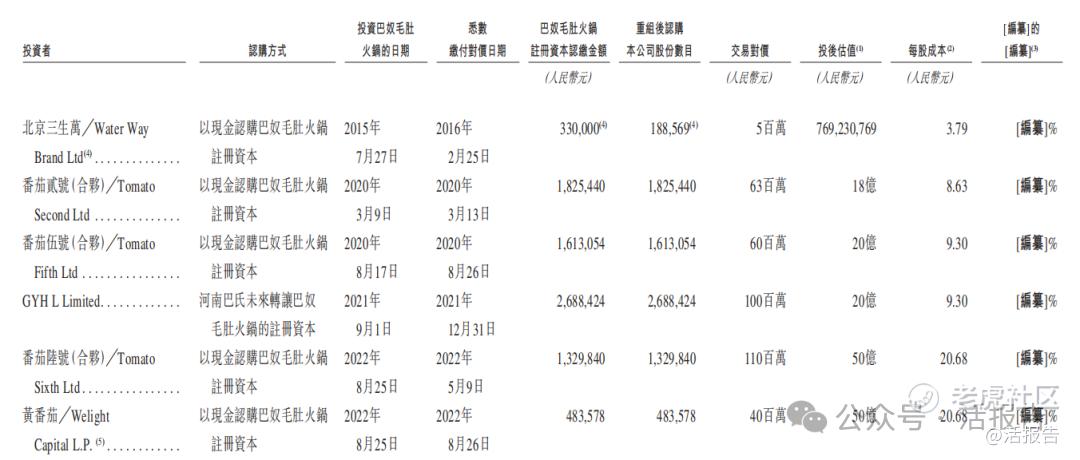

上市前融资

公司历经多轮投资,最新投后估值50亿人民币。

中介团队

据LiveReport大数据统计,巴奴国际中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现不错;公司律师3家,综合项目数据整体不错。整体而言中介团队历史数据表现还可以。

来源:LiveReport大数据

(本文首发于活报告公众号,ID:livereport)

精彩评论