一、公司概况:中国香水分销领域的领军者

颖通控股有限公司是中国(包括香港及澳门)除品牌所有者香水集团外最大的香水集团,按2023年零售额计算,在中国内地香水市场排名第四,市占率8.1%,在非品牌所有者香水集团中位居第一。公司成立于1987年,专注于国际高端品牌的分销与市场部署,业务涵盖香水、护肤、彩妆、眼镜及家居香氛等领域,合作品牌包括Hermès、Van Cleef & Arpels、Chopard、Albion及Laura Mercier等国际知名品牌。

作为行业先行者,颖通控股是将进口香水产品引入中国内地市场的早期参与者,拥有超过30年的行业经验。截至2025年3月31日,公司已建立覆盖中国400多个城市的全渠道销售网络,包括超100个自营线下销售点及超8,000个零售商经营的销售点,并通过天猫、京东、抖音等知名电商平台开展线上销售。

二、行业分析:中国香水市场的高增长潜力

1. 市场规模持续扩张

中国香水市场正处于快速发展期。2023年中国(包括香港及澳门)香水总市场规模达261亿元人民币,2018-2023年复合年增长率12.3%,预计2028年将增至477亿元,2023-2028年复合年增长率12.8%。其中,中国内地市场规模从2018年的114亿元增长至2023年的229亿元,复合年增长率15.0%,预计2028年将达440亿元,复合年增长率14.0%。

2. 驱动增长的核心因素

消费升级与渗透率提升:中国内地人均香水支出仍远低于发达国家,2023年人均仅16元,而日本、韩国、美国分别为47元、170元、423元,增长空间显著。随着居民可支配收入增加和消费观念升级,香水从可选消费品向日常用品转变。

线上渠道与低线城市拓展:2023年中国内地线上香水销售占比约37.1%,2018-2023年复合年增长率24.6%,预计2028年线上占比将进一步提升至45.9%。同时,低线城市消费潜力释放,2023-2028年市场规模复合年增长率预计达17.7%,成为增长新引擎。

政策利好与消费场景多元化:海南离岛免税政策放宽、市内免税店扩张等政策推动免税渠道增长,香水作为免税热门品类直接受益。此外,香水消费从个人使用向收藏、馈赠等多元化场景延伸,进一步刺激需求。

3. 竞争格局:国际品牌主导,本土运营商崛起

中国香水市场由国际品牌主导,但非品牌所有者香水集团凭借本土化运营能力快速崛起。颖通控股作为非品牌所有者中的龙头,与另一家头部企业形成双寡头格局,2023年在中国(包括香港及澳门)市场市占率达9.3%。公司通过独家授权和分授权模式,与72个外部品牌建立合作,其中61个品牌获得独家授权,形成竞争壁垒。

三、公司竞争力分析:全渠道布局与品牌运营优势

1. 强大的品牌组合与独家授权优势

截至最后实际可行日期,颖通控股拥有72个外部品牌的分销权,覆盖高端到奢侈价位段,满足不同消费群体需求。公司与InterParfums、EuroItalia等国际领先香水集团建立超过15年的长期合作关系,且61个品牌获得中国内地、香港及/或澳门的独家授权或分授权,体现了品牌授权商的高度信任。此外,公司自有品牌Santa Monica已推出香水和眼镜产品,作为差异化补充,未来有望成为新的增长点。

2. 全渠道销售网络与精细化运营

公司构建了“线下+线上+旅游零售”的全渠道销售体系:

线下渠道:自营线下销售点包括品牌精品店、综合品牌专柜及形象柜,覆盖高端商场及百货店,并在上海、昆明等地运营5家“拾氛气盒”自营零售品牌门店。

线上渠道:组建超100人的专业电商团队,入驻天猫、京东、抖音等主流平台,并运营微信小程序,2023年线上收入占比约36.3%。

旅游零售渠道:与机场、航空公司、邮轮及市区免税店合作,2023年旅游零售收入达2.35亿元,占总收入11.3%,受益于免税政策放宽,增长迅速。

3. 稳定的财务表现与盈利水平

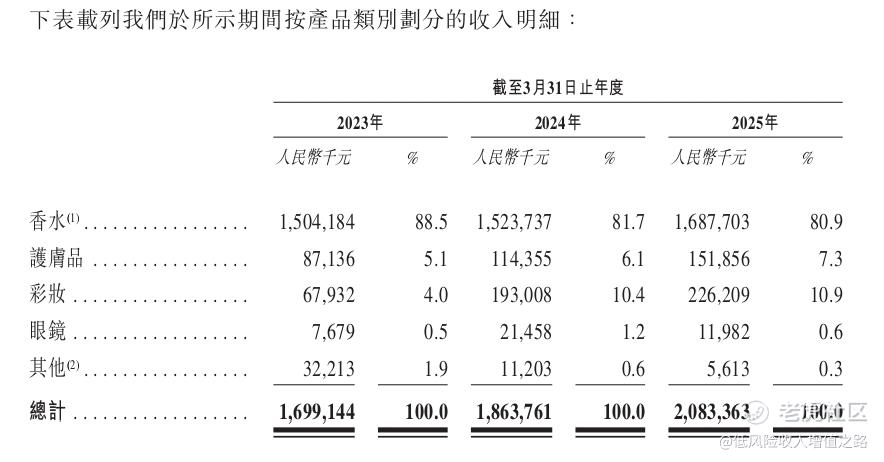

收入持续增长:2023-2025财年,公司收入分别为16.99亿元、18.64亿元、20.83亿元人民币,复合年增长率10.9%;净利润分别为1.73亿元、2.07亿元、2.27亿元人民币,复合年增长率14.1%。

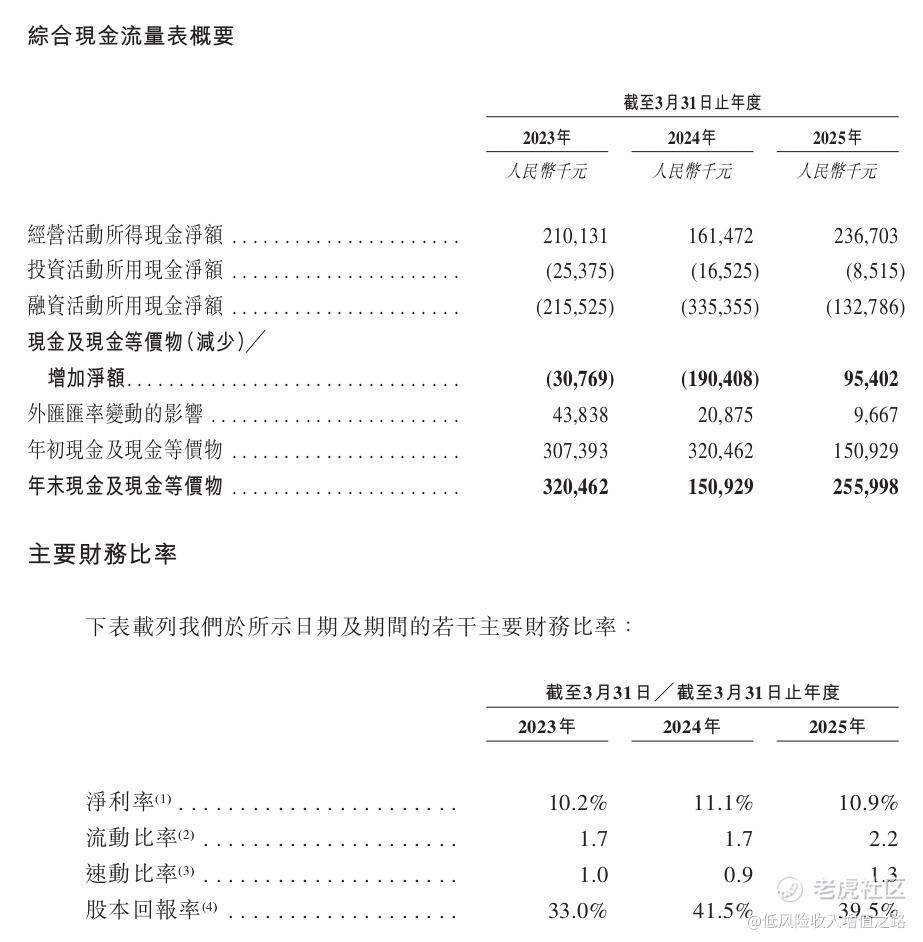

毛利率保持高位:同期毛利率分别为50.4%、50.3%、50.3%,体现了公司在供应链管理和品牌运营方面的效率。

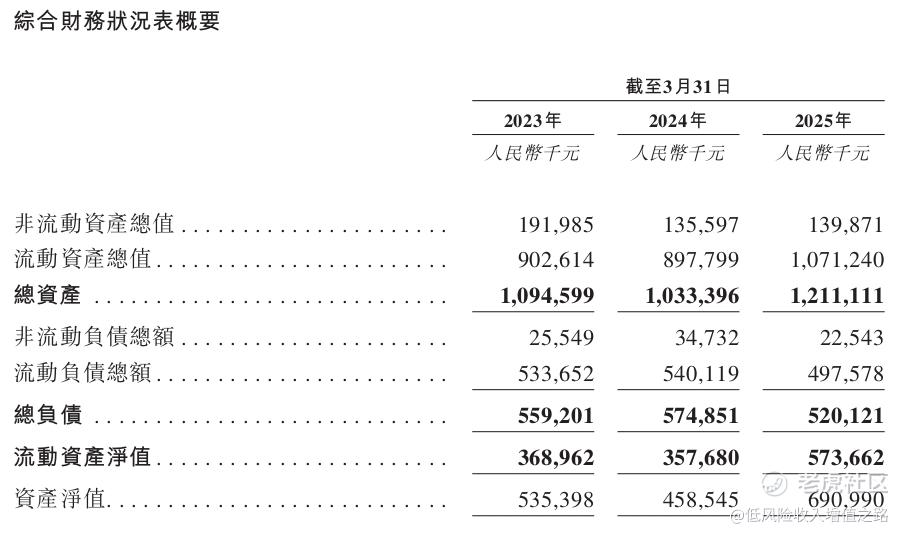

资产结构优化:2025年3月31日,公司流动比率2.2,速动比率1.3,资产净值6.91亿元,财务状况稳健。

四、发行信息与估值分析

1. 全球发售概况

发行股份:全球发售3.334亿股,其中香港公开发售3,334万股(占10%),国际发售3.0006亿股(占90%),另有15%超额配股权。

招股价:每股2.80-3.38港元,每手1,000股,入场费约3,414.09港元。

市值范围:按发行后13.334亿股总股本计算,市值约37.33亿-45.07亿港元。

联席保荐人:BNP Paribas、中信证券,均为国际知名投行,保荐能力较强。中信哥破发率极低。

基石投资者:无

绿靴机制:有

回拨机制:最高回拨50%

2. 估值水平

以2025财年净利润2.27亿元人民币(约2.48亿港元)计算,按招股价中位数3.09港元测算,市盈率(PE)约15.2倍。对比中国内地化妆品零售行业平均市盈率(约20倍),公司估值处于合理区间,考虑到香水市场的高增长性,具备一定估值优势。

3. 募集资金用途

假设发售价为3.09港元(中位数),扣除发行费用后,预计募集资金净额约9.50亿港元,主要用途包括:

15%用于发展自有品牌及收购外部品牌;

55%用于拓展直销渠道,包括线上线下“拾氛气盒”门店;

10%用于数字化转型,升级CRM系统及财务运营系统;

10%用于提升品牌知名度;

10%用于营运资金及一般企业用途。

五、风险因素提示

1. 对品牌授权商的依赖风险

公司业务高度依赖品牌授权商,2023-2025财年,前五大供应商采购额占比分别为84.0%、81.6%、77.8%,单一最大供应商采购额占比达27.7%-39.5%。若授权协议到期未续约或授权商自行运营中国市场,将对收入造成重大影响。例如,2022年12月与某主要奢侈品牌的分销协议到期未续,导致2023财年收入减少4.25亿元,占当年总收入25.5%。

2. 行业竞争与市场风险

中国香水市场竞争激烈,不仅面临国际品牌所有者的直接竞争,还需应对本土新兴品牌的挑战。此外,平行进口和假冒产品可能影响品牌形象及销售,2023年公司因未合规储存香水产品在佛山和香港分别被处以5.5万元人民币和1万港元罚款,反映出合规风险。

3. 供应链与运营风险

公司产品主要从欧洲、美国、日本进口,受国际贸易政策、汇率波动及物流中断影响较大。2023-2025财年,公司分别录得汇兑亏损1,740万元、160万元、20万元人民币。此外,存货管理压力较大,2025年3月31日存货账面值达4.34亿元,若市场需求变化可能导致存货减值。

4. 线上平台依赖风险

2023年线上渠道收入占比36.3%,高度依赖天猫、京东等第三方平台,若平台政策调整、流量成本上升或合作关系恶化,将影响线上销售。

六、打新策略建议

1. 申购亮点

行业赛道优质:中国香水市场处于快速成长期,渗透率提升空间大,颖通控股作为非品牌所有者龙头,有望受益于行业增长。

市场地位稳固:在非品牌所有者香水集团中排名第一,独家授权品牌数量多,形成较强竞争壁垒。

财务表现稳健:收入和净利润持续增长,毛利率稳定,资产结构良好,具备一定投资价值。

估值合理:市盈率低于行业平均水平,结合 growth 预期,估值具备吸引力。

2. 风险规避点

授权续约不确定性:关注主要品牌授权协议到期情况,若核心品牌流失将影响业绩。

市场竞争加剧:需警惕国际品牌直营化及本土品牌崛起对市场份额的挤压。

大盘环境影响:新股表现受市场整体情绪影响,若港股市场波动加剧,可能影响首日表现。

3. 综合建议

颖通控股作为中国香水分销领域的领军企业,具备行业增长红利、市场地位优势及全渠道运营能力,财务基本面良好,估值处于合理区间。尽管存在对授权商依赖等风险,但考虑到中国香水市场的高增长潜力及公司的龙头地位,建议有一定风险承受能力的投资者积极申购。

风险提示:新股申购存在破发风险,以上分析基于招股书公开信息,不构成投资建议,投资者需自主判断并承担投资风险$颖通控股(06883)$

精彩评论