圣贝拉是中国领先的产后护理和修复集团,我们还提供家庭护理服务和满足女性需求的食品。我们的目标是成为亚洲领先的综合性家庭护理品牌集团,拥有不断发展的品牌组合,通过加强我们在现有业务部门和运营市场的影响力,推出新产品以开拓养老护理服务等新的业务板块,并将我们的服务网络扩展到除在中国内地、香港、新加坡和美国的现有业务之外的有前景的市场。

公司6月18日开始招股,招股价6.58港元,每手股数500股,最低认购3323.18港元,市值39.18亿港元,发行数量9542万股,属于个人护理行业,有绿鞋。

保荐人是瑞银集团和中信证券,瑞银集团近2年保荐的项目首日上涨率是71.42%,中信证券近2年保荐的项目首日上涨率是84.21%,保荐人整体业绩非常好。

一共有7名基石,分别GIMM、华夏基金香港、金开康贝、吴启楠、SS Morgan、敏睿商务咨询有限公司和汪牵擎。按发行价计算,基石共认购4146万美元,占发行总数的51.82%,基石占比一般。

根据弗若斯特沙利文报告,中国家庭护理行业规模近年来持续增长,由2019年的人民币3,928亿元增长至2024年的人民币7,113亿元,复合年增长率为12.6%。预测显示市场规模将出现持续上升趋势,由2025年的人民币8,053亿元增至2030年的人民币14,438亿元,复合年增长率为12.4%。

根据弗若斯特沙利文报告,按2024年月子中心产生的收入计,本集团是中国最大的产后护理及修复集团。

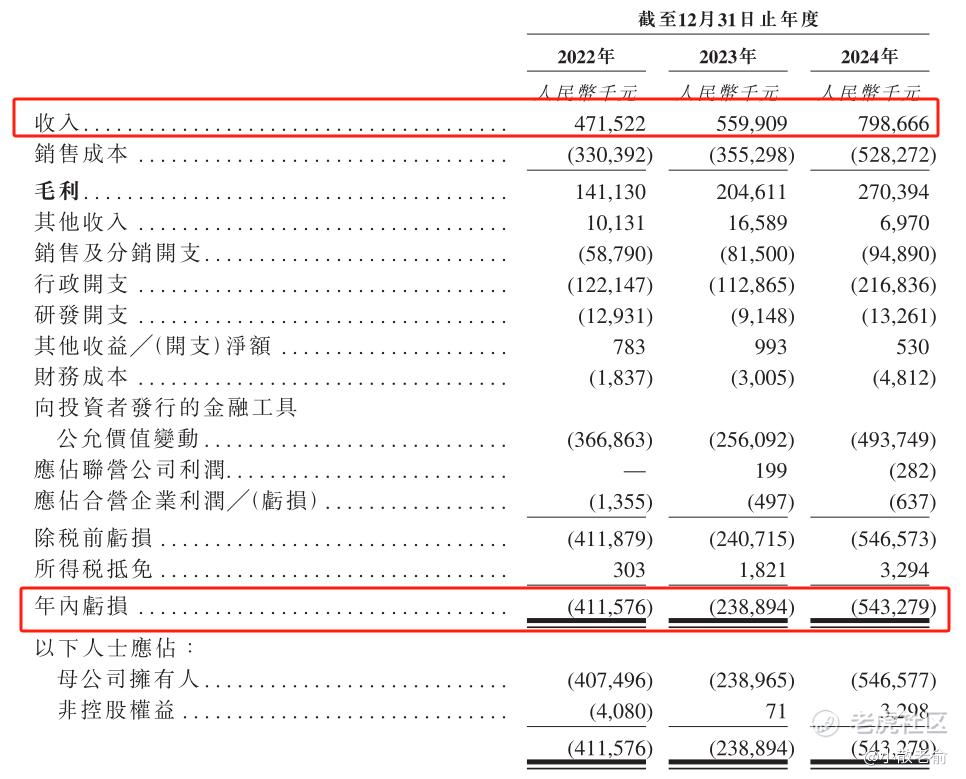

公司从2022~2024年营收分别是4.72亿、5.6亿、7.99亿,2024年营同比增长42.64%;2022~2024年的净利润分别是-4.12亿、-2.39亿,-5.43亿,2024年的净利润同比增长-127.41%。

按非香港财务报告准则计量,加回向投资者发行的金融工具公允价值变动,以股份为基础的付款开支、上市开支等费用,2024年经调整EDITDA为7247.4万,同比增长36.89%。

按发行价计算,39.18亿港元市值发行6.28亿,发行比例是16.03%,基石锁定51.82%,那么流通盘是3.03亿,流通盘也不小。

目前申购倍数是12.58倍,申购人气也还行,估计是要超过15倍回拨了。

申购策略:

圣贝拉是中国领先的产后护理和修复集团,在行业中排名第一。 保荐人是瑞银集团和中信证券,保荐人整体业绩非常好。 7名基石共认购4146万美元,占发行总数的51.82%,基石占比一般。按非香港财务报告准则计量,公司2024年经调整EDITDA为7247.4万,同比增长36.89%。 按发行价计算,39.18亿港元市值发行6.28亿,基石锁定51.82%,那么流通盘是3.03亿,流通盘也不小。目前申购倍数是12.58倍,申购人气也还行,估计是要超过15倍回拨了,本人计划超过15倍就不参与了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论