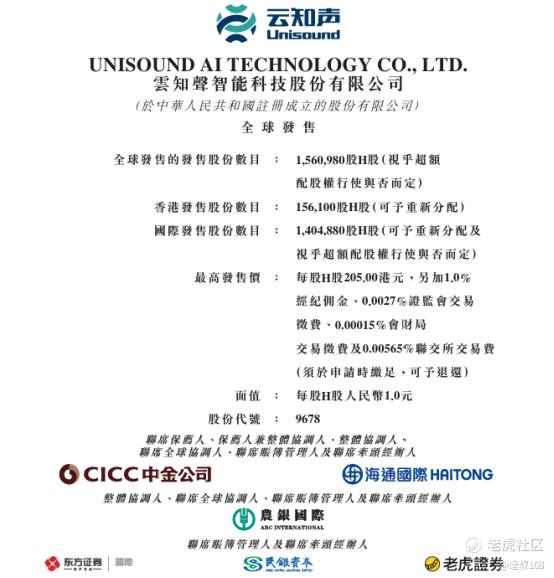

上次港股打新跟大家分享的还是海天味业,最近周六福、圣贝拉那几个公司相信大家在市场上也了解的差不多了,所以这里就给大家分享一个从今天开始招股的新面孔—— $云知声(09678)$ 。

看了它的招股书,怎么说呢,可以看出来它不是那种一看就想打满的公司。业务方向不错,但阶段太早,变现不快,估值也不便宜。我自己的态度是中性偏保守,简单说,不太看好短线爆发力,中长期还需要继续观察。

云知声的技术背景不差,在AI圈也不算新选手。它主打的就是“全栈式AI”,意思就是从底层的算力平台、算法模型,到上层应用,全都自己来,不靠别人。而且它不是拿模型讲概念的公司,更像是那种埋头干活、把AI真正用到真实场景里的“实用派”。它做的事也不复杂,简单说就是让机器听得懂人说话,还得能做出反应,听起来像“语音识别+理解”,但它做得更深。比如,医生边看病边说话,系统自动生成病历;地铁站里用语音买票,不用按屏幕、点来点去。

我觉得它选的这两个方向还挺聪明的。

医疗这一块,说实话真的是AI最难啃也最有价值的场景。但云知声现在已经能把AI运用到病历录入和医保审核这种标准化程度高的流程上了,可以说帮医生节省了不少时间,也能帮医院减少差错。虽然它合作的医院还不算特别多,但已经有166家上了系统,而且看起来还在扩张。

至于生活场景,比如语音购票、智能家居控制这些,虽然听起来不怎么“高大上”,但落地速度快、客户愿意买单。再加上它现在的客户里,有美的、格力、小米这些传统家电品牌,说明它的产品稳定性和交付能力应该还可以。

但说实话,光有场景不够,关键看能不能把技术和生意接上。这方面我对它的商业化节奏持保留态度。

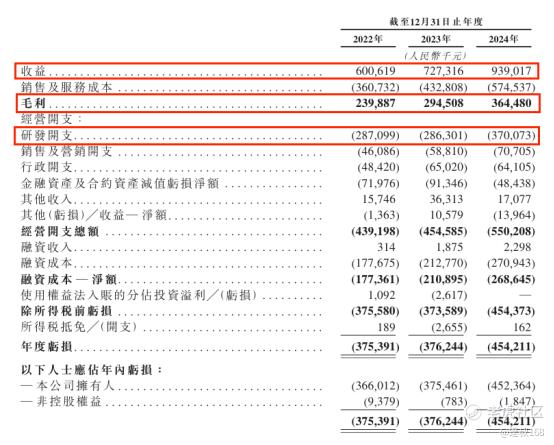

财务数据也印证了这一点:

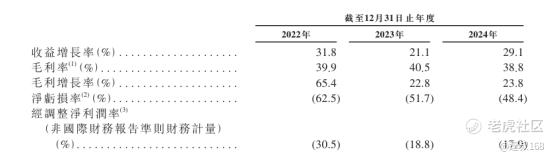

-2022年-2024年收入从6亿涨到9.4亿,增长还算稳健;

-毛利提升也不错,说明客户愿意为技术买单;

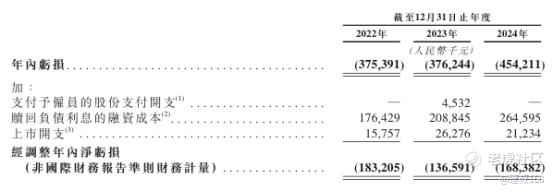

-但亏损还在扩大,2024年亏了4.54亿,三年累计亏损超12亿;

-经调整亏损率虽然从30%降到了18%左右,但盈利拐点还是看不见。

而且它的研发开支非常高,2024年投入了3.7亿,占了营收的近四成。作为一个靠技术吃饭的公司,我不反对高研发投入,但问题在于:大模型这条路现在太烧钱了,云知声现阶段的体量,这样干并不轻松。

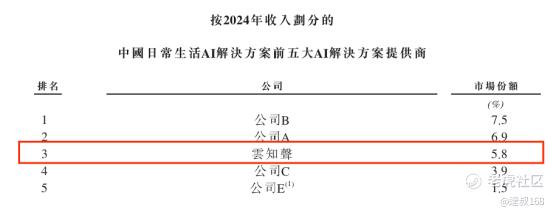

再加上它目前在中国AI解决方案市场的份额只有5.8%,行业竞争非常激烈,整体市场还在百花齐放、没有到形成明显壁垒的阶段,所以说这时候想“花钱砸出护城河”,很难。

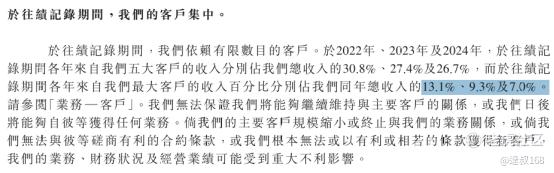

客户结构方面,我觉得算一个小优点。没有那种“靠一个大客户养活全公司”的问题,最大客户收入占比从13.1%降到了7%,客户结构相对分散一些,对后期稳定性是加分项。但反过来讲,也说明它还没形成某一个特别强的“定海神针级”项目或者客户,未来增长还需要继续找爆点。

这次招股价格在165–205港元之间,我个人觉得如果最终定价在区间中低位,比如靠近165港元,最高不超过180港元,那还算合理,能留一点安全边际;如果定价靠上限,那短期可能会有破发的风险。

总的来说,如果你是对AI有一定信仰、也愿意拿个一两年去看转型成果的,那这家公司值得考虑,甚至可以小仓位申购试试;但如果你追求的是打新就涨、短线套利,那这只不一定适合。

总结一句话:AI的故事好讲,但要变成一门好生意,还需要时间,云知声值得看,但还没到“闭眼申购”的时候。

精彩评论