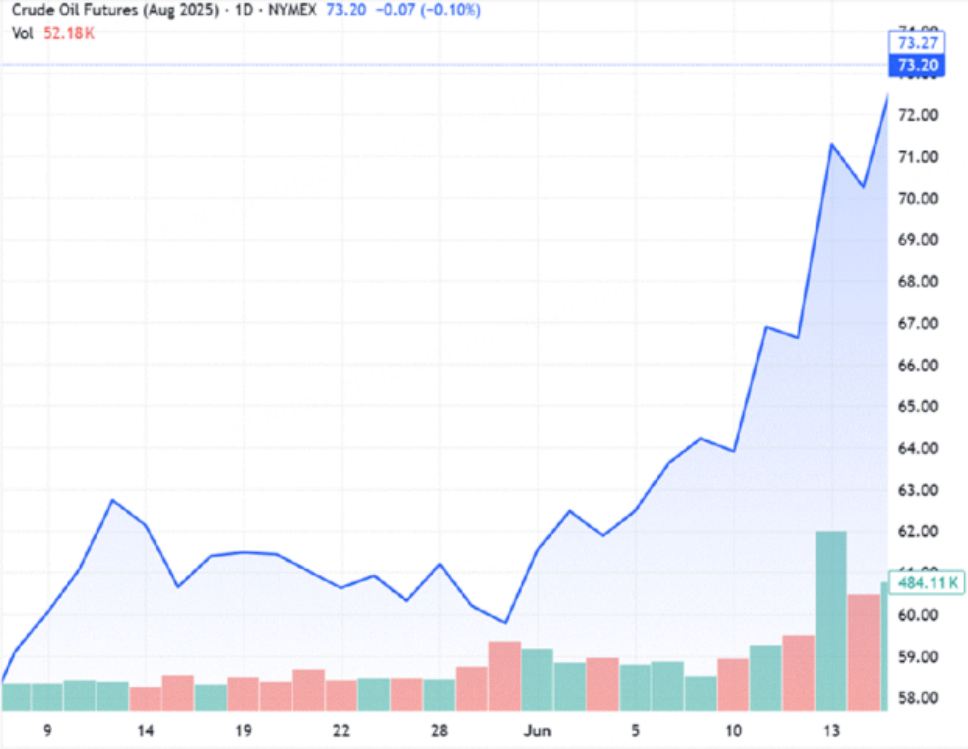

近期,中东地区的地缘政治形势急剧升级,以色列与伊朗之间的冲突再度爆发,引发市场对于中东原油供应可能中断的担忧。受此影响,国际油价出现了大幅震荡上涨的走势。以纽约商业交易所(NYMEX)为例,WTI原油8月合约价格一度冲高至每桶75.5美元,当前则徘徊在73美元上下。原本处于供应过剩的原油市场,因担心供应受阻而短期迎来利好。

但原油市场能否维持反弹,反弹能持续到何种高度,核心还是取决于以色列与伊朗之间的局势发展。如果冲突升级、范围扩大,甚至演变为持久战,原油供应中断的风险显著上升,全球库存消耗速度加快,油价有望冲击更高点位。然而,在基准假设下,事态可能不会持续扩大的时间太长,最终很可能以一方的谈判和妥协结束。考虑到2025年全球经济增速放缓,叠加原油需求的疲软,原油价格的反弹高度将可能受到一定限制。

地缘政治危机引发原油供给担忧

自6月13日以来,以色列和伊朗的军事冲突已持续四天,并点燃了市场对于中东原油供给前景的担忧。本轮冲突与2024年4月和10月的短暂摩擦不同,烈度明显升级,双方已开始直接攻击对方的石油设施。以色列方面袭击了伊朗南帕尔斯天然气田,而伊朗则用导弹打击了以色列位于海法湾的炼油厂,目前该炼油厂已被迫全面停产。

若冲突持续时间过长,将对中东地区油气设施造成实质性破坏,从而对石油供应产生巨大影响。此外,伊朗曾放出威胁,如果美国介入,将封锁霍尔木兹海峡,这一全球最重要的原油运输咽喉要道。若霍尔木兹海峡被封锁或运输受阻,运输成本势必提升。

不过,伊朗完全封锁霍尔木兹海峡可能性极低,背后有多个原因。

第一,霍尔木兹海峡宽度达35至60英里,其中大部分水域属于阿曼而不在伊朗掌控范围,船只可通过阿曼和阿联酋水域绕行,无法完全由伊朗所控。历史上伊朗曾于2011年、2012年、2018年多次威胁关闭该海峡,但从未真正实施,现实制约因素明显。第二,伊朗本国大量民生物资也依赖该航道进口,若关闭,受损最重的反而是伊朗自身。第三,封锁霍尔木兹海峡无助于其地缘诉求,反而恶化国际关系,激发周边乃至全球的不满。在以色列袭击下,伊朗无意惹众怒、激化冲突。

低油价影响原油增产

自2022年以来,OPEC+为稳定国际市场,多次采取减产措施,先后有每日200万桶的正式减产、每日166万桶的自愿减产、每日220万桶的额外自愿减产计划。2024年12月,OPEC+同意从2025年4月起按月递减减产量,每月减少13.8万桶。照计划,每月仅增产13.7万桶。但实际情况是,OPEC+中8个成员国在6、7两月将分别增产41.1万桶/日,达每日220万桶额外自愿减产的37.3%。

OPEC公布的数据显示,5月关键成员国增产规模低于原计划,原因是部分成员国此前生产超标,现被要求补偿性减产。据月度报告,OPEC+中严格履行当前协议的8国,5月实际环比增产15.4万桶/日至2702万桶/日,伊拉克、阿联酋、俄罗斯等需补偿前期超产。

在美国,受低油价影响,页岩油产区活跃钻机数量持续下降。贝克休斯数据显示,6月13日当周美国原油活跃钻机数量降至439个,2月时则有488个。6月6日当周美国原油产量降至1342.8万桶/日,去年12月高点为1360.4万桶/日。

俄罗斯原油产量和出口也因市场过剩而下滑,美国制裁影响有限。国际能源署数据显示,5月俄罗斯原油产量为910万桶/日、下降10万桶,而石油及石油产品出口减少23万桶/日至730万桶/日。

原油需求前景依旧疲弱

特朗普政府的关税政策为2025年全球经济带来冲击。OPEC、IEA、EIA等机构已纷纷下调2025年全球原油消费增长预期。美国能源信息署(EIA)5月《短期能源展望》预计,未来两年,全球经济增速放缓,原油及其他燃料消费将随之降温。预测2025年全球原油日均消费量为9860万桶,同比下降1.3%,为2009年以来首次年度需求负增长。同时,全球能源转型进程加快,石油需求或提前见顶。EIA模型显示,若各国严格实施《巴黎协定》目标,2030年全球石油需求或低至8500万桶/日。

市场展望

总体来看,2025年全球经济增速遭遇美国关税、债务和发展不均等多重冲击,原油市场过剩压力凸显。但短期地缘政治紧张局势影响供给,暂时减缓了过剩压力。叠加低油价抑制美国页岩油产出,原油价格具备低位反弹动力。但高位则需要注意回落的风险。

$SP500指数主连 2509(ESmain)$ $道琼斯指数主连 2509(YMmain)$ $NQ100指数主连 2509(NQmain)$ $黄金主连 2508(GCmain)$ $WTI原油主连 2508(CLmain)$

精彩评论