一、公司是做什么的?

周六福 $周六福(06168)$ 珠宝股份有限公司创立于 2004 年,是一家集珠宝产品研发设计、生产加工、连锁销售、品牌运营于一体的珠宝企业。

公司主要运营 “周六福” 珠宝品牌,产品涵盖钻石镶嵌首饰、素金首饰和其他首饰 。其销售渠道广泛,线上线下协同发展,线下门店网络覆盖中国 31 个省份及 305 个地级市,还拓展至海外,线上销售收入在 2022 - 2024 年间复合年增长率达 46.1%。

二、公司基本面怎样?

1、是否好行业?

行业增速上:中国珠宝市场呈现出稳定增长的态势。

根据弗若斯特沙利文的资料,中国珠宝市场规模由 2019 年的 6100 亿元稳步增至 2024 年的 7280 亿元,复合年增长率为 3.6%。其中,黄金珠宝市场规模增长更为显著,从 2019 年的 3282 亿元增长到 2024 年的 5688 亿元,复合年增长率高达 11.6%。

预计到 2029 年,中国珠宝市场规模将达到 9370 亿元,2024 - 2029 年的复合年增长率为 5.2%;黄金珠宝市场规模预计将达到 8185 亿元,2024 - 2029 年的复合年增长率为 7.6% 。

行业竞争格局上:

中国珠宝行业竞争激烈且集中度逐渐提高。按中国线下门店数目计,五大珠宝品牌的市场份额由 2019 年的 29.7% 增至 2024 年的 35.9%。

行业内公司数量众多,市场竞争格局较为分散,但头部企业的优势逐渐凸显。

在众多珠宝企业中,周六福凭借广泛的门店网络和线上渠道的快速发展,在市场中占据一定份额。

三、财务表现,公司业绩抗打吗?

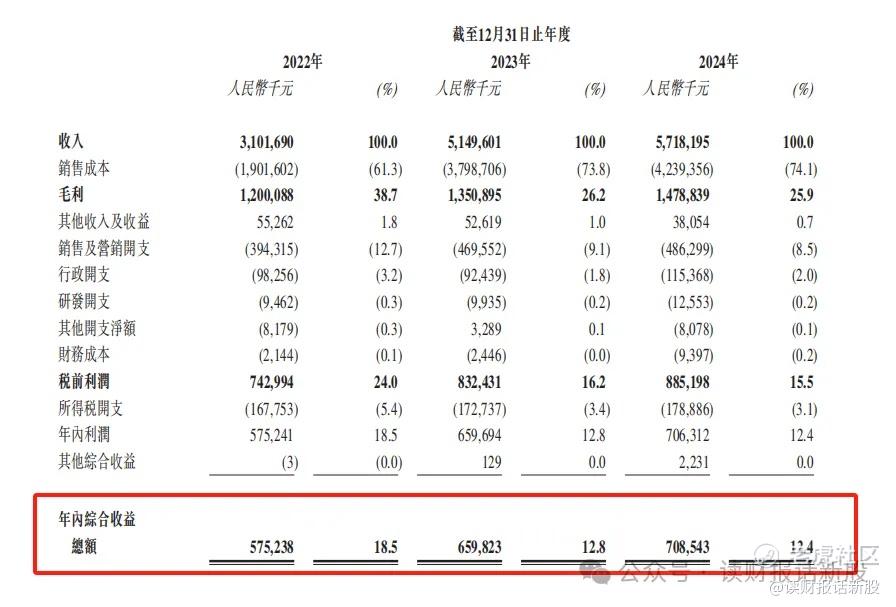

收入增速:2022 - 2024 年,周六福的收入分别为 31.02 亿元、51.50 亿元、57.18 亿元 ,年复合增长率为 35.8%。

经调整利润:年内利润分别为 5.75 亿元、6.60 亿元、7.06 亿元,年复合增长率为 10.8% 。

从最新报告期来看,2024 年较 2023 年收入增长 11.04%,年内利润增长 7.07% 。

整体营收及利润增速呈现出前期增长较快,后期增速有所放缓的趋势。

四、基石阵容和份额,机构大佬怎么看?

罗湖投资、Jump Trading等机构认购51.04%份额,合计金额约5.73亿港元

认购的份额很多啊,但一看名单,都是地方国资为主,缺乏海外著名机构背书,而且,还有某发基金这个搅屎棍在

五、新股发行情况:

招股时间:2025年6月18日-23日;

发行价:24港元;

每手股数:100股,入场费2,424.2港元;

募资金额:约10.24亿港元(扣除费用后);

扣除基石后流通盘:约5.8亿港元;

绿鞋机制:有,中信建投担任稳价人。

六、周六福初步申购方案:

大伙们最好先把上面内容看完,没时间的话起码也要看标注红色的部分

1、从赛道来看,现在的黄金股无疑是今年的香饽饽之一

虽然行业内不是每一家公司都能跟老铺黄金比,但今年业内大多数公司股价都在大涨

因此,黄金这个赛道,对于打新来讲,注定是吸引着二级市场的目光

2、从业绩上来看,周六福的业绩那是相当能打啊,财哥对比了几家连锁金铺,好像周六福是除了老铺黄金 $老铺黄金(06181)$ 外,唯二的一家连续三年收入和利润增速都保持正增长的公司

虽然2024年的增速放缓了,那主要是行业整体都在放缓,并不是周六福一家的问题

3、估值上,简单对比了几家同行,周六福的估值不贵,甚至还合理偏低

4、从以上1-3点来看,周六福无疑是确定性新股,但是还有一些问题也很明显

①无论从保荐人或者基石来看,周六福都是内资看好为主,没有一家海外投行或者机构力捧,尤其某发基金这个搅屎棍基石在,很多新股都是破发的命

因此,周六福的国配数据就很重要

②目测周六福肯定超100倍,导致公配和国配各50%比例

然后,经典的情景就出来了!

参考九源、派格生物,50%是基石,50%是散户,这是散户情绪主导的个股,如果散户情绪不好,到时抛压下,有没有机构来接呢?

毕竟我们上面也分析过,目前都是内资为主,缺乏外资机构资金

有人问能不能对赌周六福套路回拨?

回答是:不能,像周六福这种正经来上市的大盘股,国配一定会超购的,不可能套路的!

综上,暂时把周六福定性为套利情绪型新股,初步来看确定性并不是十分足的新股!

以上结论,都是初步观点(还没完全看完招股书)

等到完全看透招股书,后面查漏补缺,最终结论也有可能跟最初版相差很大或者变化不大,最终方案发布在打新星球上

精彩评论