一、公司是做什么的?

圣贝拉 $圣贝拉(02508)$ (SAINT BELLA)是中国领先的高端家庭护理品牌集团,成立于2017年,总部位于杭州。

公司以“重塑家庭护理行业”为愿景,核心业务涵盖产后护理服务、家庭护理及女性健康功能性食品三大板块,构建了覆盖“孕期-月子期-产后期-家庭育儿期”的全周期服务生态链。

旗下拥有高端月子中心品牌矩阵(圣贝拉、小贝拉、艾屿),采用“高端酒店+专业护理”的轻资产模式,截至2025年6月已在全球布局96家高端月子中心(62家自营+34家管理),覆盖中国内地、香港、新加坡及美国洛杉矶等地。2024年以月子中心收入计,圣贝拉市占率约1.2%,位居中国及亚洲产后护理行业第一。

二、公司基本面怎样?

1、是否好行业?

行业增速上:高端月子中心赛道增速显著高于行业平均水平:

2025-2030年,超高端及高端月子中心市场规模CAGR预计达33.7%和31.3%

行业竞争格局上:行业高度分散且竞争激烈:中国月子中心数量近5000家,前五大企业市占率仅3.7%

三、财务表现,公司业绩抗打吗?

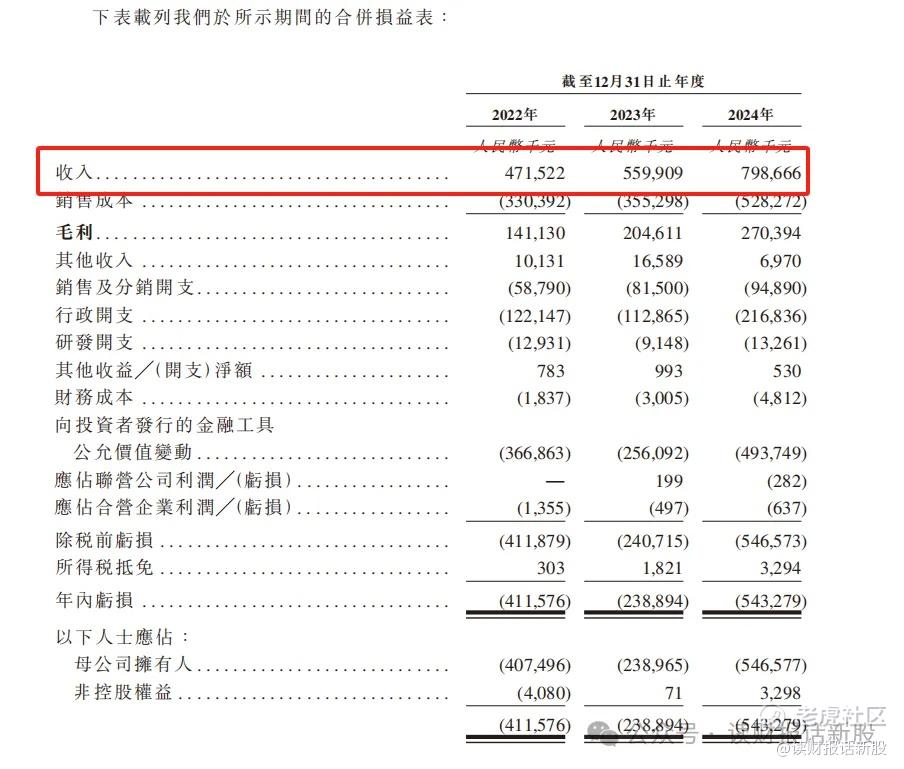

收入:2022 - 2024 年,圣贝拉营收从 4.72 亿元攀升至 7.99 亿元,年复合增长率达 30.15%。

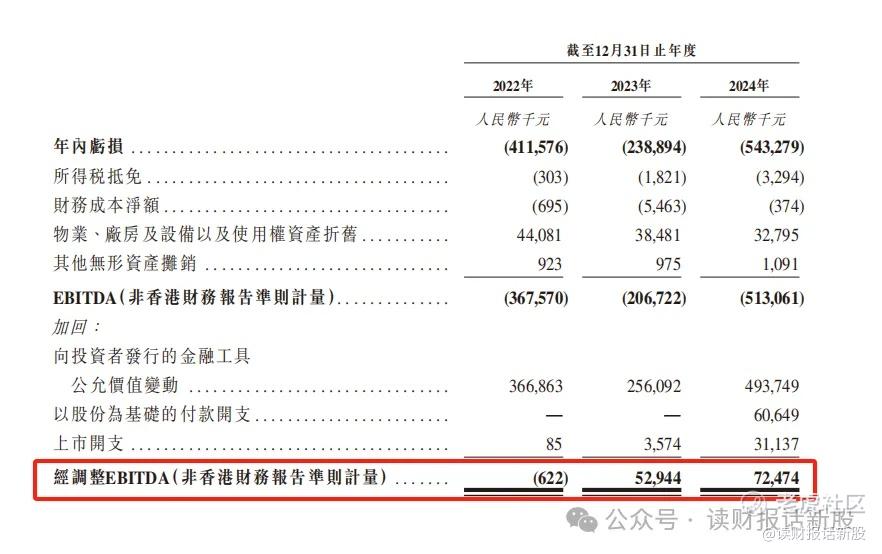

净利润:在盈利表现上,2023 年净利润达 2077 万元,2024 年更是增长至 4225 万元,同比增长 103.43%。2024 年公司收入为 7.99 亿人民币,同比增长 42.64%,经调整净利 0.42 亿人民币,同比增长 103.43% 。

四、基石阵容和份额,机构大佬怎么看?

7家机构合计认购3.23亿港元(占发行股份51.82%)

几乎都是产业上下游和合作伙伴来友情客串,不过有个华夏基金倒是不错

五、新股发行情况:

招股时间 :2025年6月18日-6月23日

发行价格:6.58港元/股

每手股数:500股,入场费3323.18港元

募资金额:6.27亿港元(行使绿鞋前)

扣除基石后流通盘:3.04亿港元(占发行量48.2%)

绿鞋 :瑞银

六、圣贝拉初步申购意向:

大伙们最好先把上面内容看完,没时间的话起码也要看标注红色的部分

1、从行业成长阶段来看,月子中心未来属于增长行业,尤其是高端月子中心,属于成长的爆发期,年复合增速高达30%以上

这个跟我们平时的认知存在一定的割裂感

现在是少生且少子的时代,为什么月子中心行业增长还能这么快呢?

原因在于,高端月子中心的客户画像不一样

像圣贝拉这种定位超高端的,其客户群体就不是一般的家庭,其客户都是中产以上的高净值家庭

这部分人啊,他们要么不生,但一旦生下来后,各种最好的资源都会都给了孩子

同时,这部分高净值人群,他们根本没时间去照理孩子,那么,像圣贝拉这种超高端(客单价22万)的月子中心,就完美契合了这部分客户的需求了

因此,虽然未来我国新生婴儿继续回呈现不可逆转的下滑趋势,但对超高端月子中心的影响,并没有想象中大

影响最大的,是次高端其以下的月子中心

这部分人群,受经济周期影响很大,而且,新生婴儿下滑,通常都是在这部分人群中占比最大

一个很生动的例子就是,定位次高端的爱帝宫,目前因为各种原因(财务原因是其重要因素之一)而停牌,公司基本面

2、圣贝拉号称亚洲产后护理第一,但一看市占率,仅1.2%

从全国数量月子中心数量接近5000家可以看出,这行业属于你死我活的红海行业,商业模式并不好

圣贝拉相对好一点,卡位超高端,但竞争依然也激烈,比如毛利率才30%出头

圣贝拉在招股书中说存在好几个进入壁垒,但其实,这行业到目前为止,没有任何一家公司形成明显的竞争优势(也就是护城河)

圣贝拉目前有先发优势,但这不是护城河,以后分分钟都会生变的

好在,圣贝拉现在上市招股,募资得来的资金,可以用来巩固这种先发优势

3、从圣贝拉的业绩上也可以看出,其实公司的收入增速,几乎跟超高端月子中心大盘的增速差不了什么

再一次证明了,目前圣贝拉和业内其他公司并没有形成护城河

4、现在看到50%以上的基石,心里就堵得慌,怕出现九源、派格医药、绿茶那种经典的由散户情绪主导的局面

别说50%股份在散户手里,就算散户不到20%的股份,一样把海天给干趴下

好在,圣贝拉有咱亲哥中信在撑腰

这个神一样的男人,能同时把超3500倍的药捷安康和吊车尾华泰给强制干成套路回拨

再次膜拜我滴神!

综上,财哥把圣贝拉定性为套利情绪型新股

以上结论,都是初步观点

后面会查漏补缺,最终结论也有可能跟最初版相差很大或者变化不大,最终方案发布在打新星球上

精彩评论