男神中信哥继续拼了老命

这两天新来招股的新股中,几乎都是男神保荐的,这样下去男神会不会因为体力透支而跌落神坛?

一、公司是做什么的?

颖通控股 $颖通控股(06883)$ 是中国高端香水及美妆产品分销领域的龙头企业,成立于1987年,总部位于香港。公司以代理国际奢侈品牌香水为核心业务,合作品牌包括爱马仕(Hermès)、梵克雅宝(Van Cleef & Arpels)、萧邦(Chopard)等72个国际品牌,覆盖香水、护肤品、彩妆等多个品类。

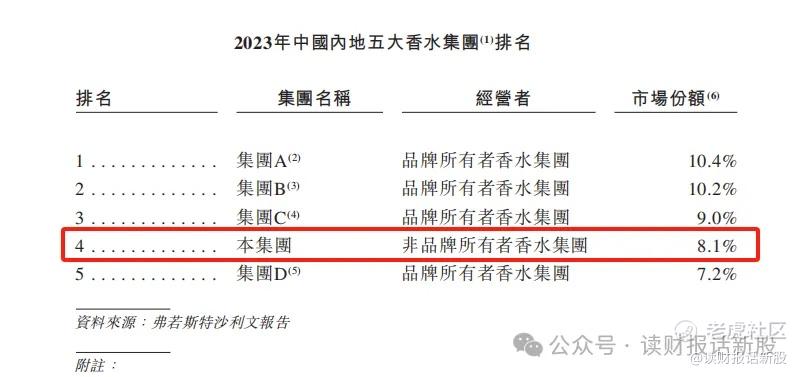

2022年推出自有品牌“Santa Monica”,但收入占比不足1%。按2023年零售额计,颖通是中国内地第四大香水集团(市占率8.1%),也是非品牌所有者中最大的香水运营商。其定位为国际品牌进入中国市场的“摆渡人”,凭借渠道网络和运营经验占据行业领先地位

二、公司基本面怎样?

1、是否好行业?

行业增速上:

中国香水市场正处于快速发展期。2023 年中国(包括香港及澳门)香水总市场规模达 261 亿元人民币,2018-2023 年复合年增长率 12.3%,预计 2028 年将增至 477 亿元,2023-2028 年复合年增长率 12.8%。

其中,中国内地市场规模从 2018 年的 114 亿元增长至 2023 年的 229 亿元,复合年增长率 15.0%,预计 2028 年将达 440 亿元,复合年增长率 14.0%

行业竞争格局上:

国际巨头:LVMH、雅诗兰黛等自营品牌占据高端市场,但渠道灵活性不足。

本土品牌:观夏、闻献等以“东方香”差异化路线切入,主打文化IP,增速迅猛。

代理商阵营:颖通是当前唯一存续的头部代运营企业,早年“三足鼎立”格局中的美缇、恒城已因走私丑闻或渠道萎缩退出市场。

业内公司数量:香水市场参与者分散,但头部效应显著,前五大品牌占据超40%份额

三、财务表现,公司业绩抗打吗,是否好公司?

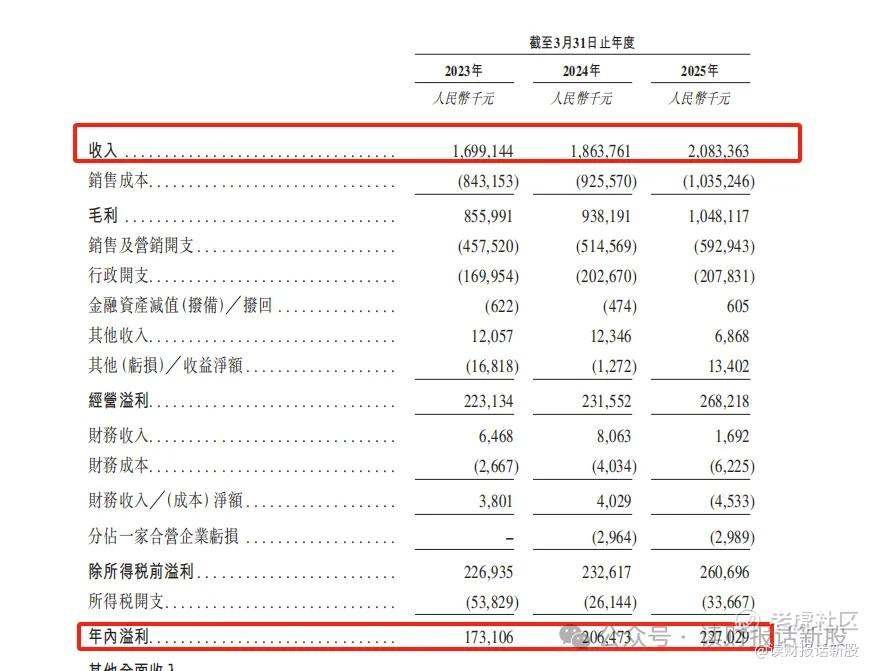

三年收入复合增速:10.7%(2023-2025财年营收分别为16.99亿、18.64亿、20.83亿元)。

三年净利润复合增速:14.5%(同期净利润1.73亿、2.06亿、2.27亿元)。

最新财年增速:2025财年收入同比增长11.8%,净利润增长10.2%

公司业绩虽然不是高增长那种,但稳定增长色的速度,更具确定性!

四、基石阵容和份额,机构大佬怎么看?

无

没有基石这个是香水股最大分歧之一!

五、新股发行情况:

招股时间 2025年6月18日-6月23日

发行价格 2.8-3.38港元

每手股数 1,000股

入场费 3,414.09港元

募资金额 9.33-11.27亿港元

绿鞋 有(4,630万港元护盘额度)

发行比例 25%

保荐人 法国巴黎证券、中信证券

六、颖通控股最终申购方案

大伙们最好先把上面内容看完,没时间的话起码也要看标注红色的部分

1、从生意模式上来看,颖通控股是主营卖香水的,而且是主要代理海外高端香水为主,自由品牌的可以忽略不计了

而香水这个行业,未来国内的年复合增速高达14%,是成长行业

同时,竞争格局上,虽然卖香水的企业不少,但是,行业前五大市占率高度集中

前五大占据了整个行业超过40%了,说明这个行业存在很强的进入壁垒

那是这行业的进入壁垒是什么?

不用多说了吧,是品牌护城河!!!

香水这玩意啊,只要有点点资金量,包括你我都能去成立个“财哥很香”的公司,马上可以开张卖了

虽然公司开张了,你能保证你的香水卖得出去吗?有人买吗?

低价劣质香水某多平台低至9.9还包邮哦亲,竞争那么激烈

最后的结果是,你的香水公司开张不到两个月就“君向潇湘我向秦”了,“财哥很香”公司秒变“财哥很臭”宣布破产

所以,不是你有能力开公司就能开,因为这行业存在很强进入壁垒

那些活得滋润的香水公司,永远都是具备品牌护城河的公司,比如财哥现在用的是爱马仕大地和香奈儿蔚蓝

2、从竞争格局上来看,颖通控股虽然排在老四,但前五名的公司市占率相差很小,都是互相活得很滋润的,由于都是高端品牌,大家不会去打价格战,各有各的客户群

同时,很多客户她不是只用一种香水,是直接把前五大的香水一次性收集的

因此,颖通控股属于好行业+好公司的代表

3、不过,颖通这次没有基石,这叫有点奇怪了

可能是以下两个原因,其中之一:

①虽然颖通控股是好行业好公司,但是,他跟前五大其他四家最大的不同,是其商业模式完全不一样

其他几大都是国际知名公司,其香水都是自有品牌,比如香奈儿、LV、爱马仕等

但是,颖通公司是基本没有自己的品牌,全靠从海外引进以上高端香水卖给国内的,俗称“代理商”

代理商的估值,是跟自有品牌的估值不太一样的

因此,有可能是机构觉得代理商的生意模式或者其估值不太看上,因此招不来基石

②本次有那个男人中信哥

连超购3400倍的药捷都被男神给搞套路回拨,印象中,应该是唯一一家超购倍数这么高依然还能套路的保荐人,其他保荐人根本没有这个实力

因此,没有基石,不排除是中信哥又要使出“江湖绝技”的时候了

毕竟,颖通控股盘子太大了,别说超1000倍,就算超100倍,其盘子都比药捷安康的3400倍都要有压力,这个懂的都懂

4、综上三点分析,虽然颖通控股基本面挺好的,但由于基石+盘子大的一些不确定性因素在,本次财哥定义公司为套利情绪票

估值分析和中签率分析和最终方案今晚发布在打新星球上

精彩评论