$IFBH(06603)$ 照例,享受一下知识流入脑子的感觉:

一、市场地位

中国内地椰子水老大,市场份额34%,是老二的7倍;香港市场椰子水老大,份额拿了60%,也是老二的7倍;全球来看,IF椰子水是全球老二,全球老大是美国椰王Vita Coco,单从售价来看,IF的椰子水比美国椰王便宜30% 椰子水赛道近3年很不错,复合增长率达19.4%,非常快的增长率,有前景。

签约了肖战做代言人,肖战同款在直播间卖爆,单月 GMV 破 2 亿。可千万别小瞧快消品请顶流明星的威力。

首先签约代言99%是排它的,IF请了肖战,别的品类就不会请。

其次肖战的粉丝购买力非常惊人:24年签约的上汽奥迪A7L短代言,粉丝把A7L买到起死回生,粉丝群还有开通花呗买奥迪的...肖战粉丝团真的很恐怖,很可怕。

二、商业模式

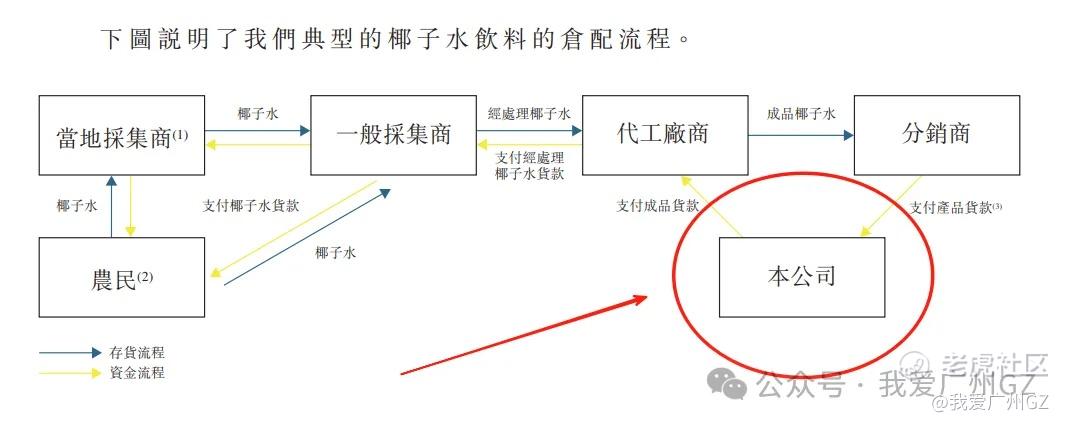

我们不生产椰子水,我们只是椰子水的搬运工!

跟化妆品公司一个路子,超级轻资产:椰子不种、也不建厂、不养物流,除营销之外的事全部交给代工厂,把成本和固定投资风险全部转移给供应商,供应链话语权强。

人家化妆品还有几千个品牌竞争呢,椰子水赛道IF是一骑绝尘。

三、财务指标

各项财务指标都非常炸裂,就不细说了:

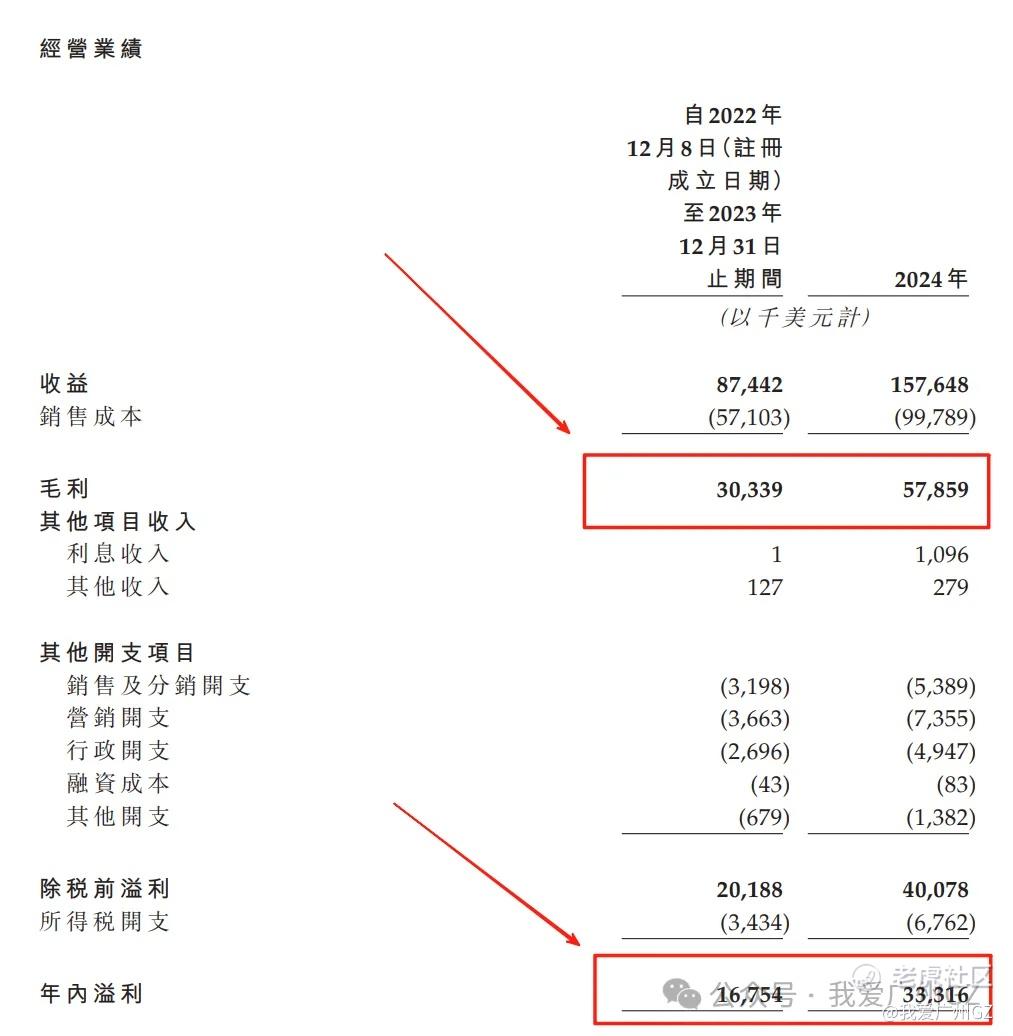

1、毛利36%,净利率21%

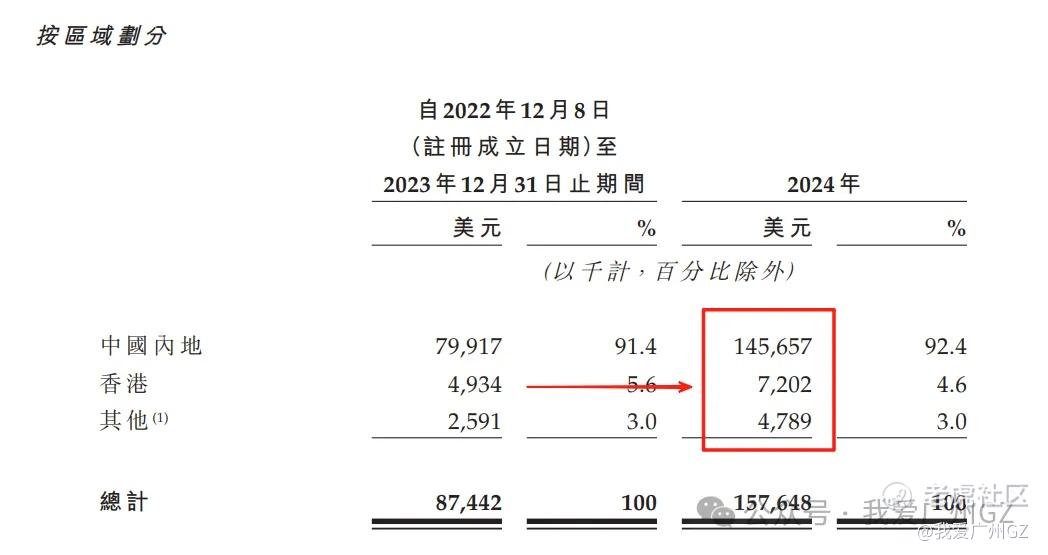

2、内地、香港、其他地区的销售额全部在翻倍

3、毛利、净利也都在翻倍

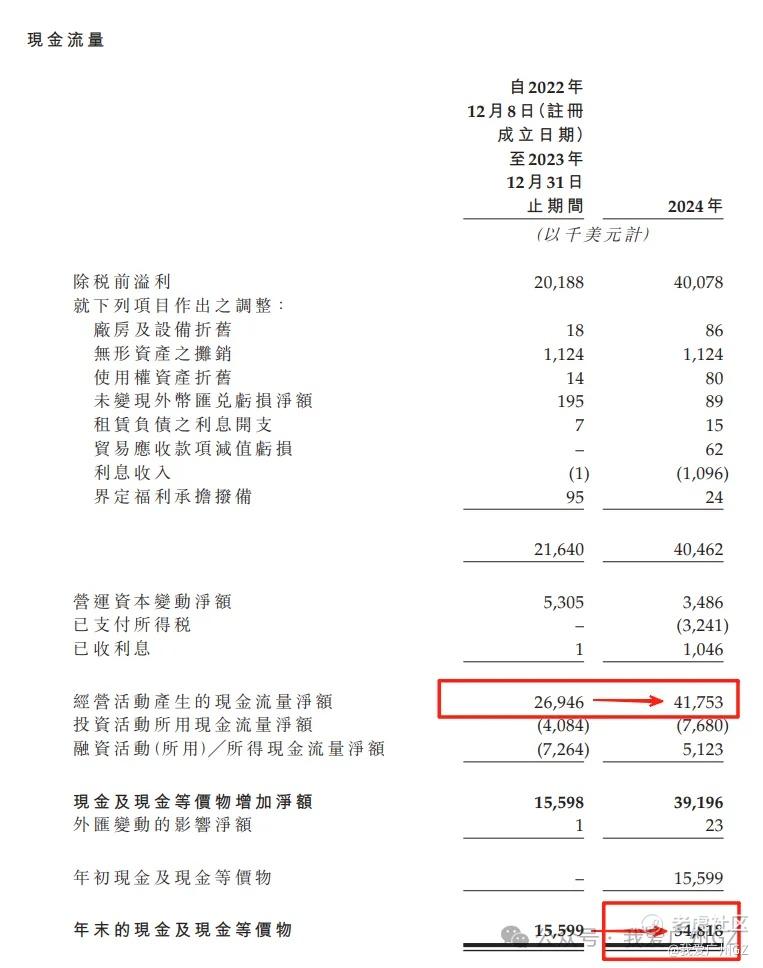

4、现金多的一塌糊涂

四、估值情况

美国椰王Vita Coco上市了,市盈率31,市值18.76Y美元,约147Y港币。

我结合了PE、PS、DCF三种方法后,认为IFHB的合理估值应该在66-82亿。

1、下限66亿港元,保守一些,约合25倍PE和DCF。

2、上限82亿港元,激进一些,等于30倍或者6倍的PS,乐观估计IF能维持这个高增速。

如果发行市值小于66亿,你们应该知道怎么做了吧?

五、风险点

喜闻乐见的风险点部分。

IF椰子水有一个很重要合作伙伴:General Beverage,他既是供应商、代工厂,负责搞椰子水、罐装、物流,又是IFHB的控股股东...监管也知道,明晃晃的关联交易,所以IF招股书里拼命给自己解释,要把供应商多元化。

其他什么泰铢风险,供应链风险,价格风险,其实都可控,这家伙的商业模式实在太成功了,唯一值得注意的是,它单一品类有天花板,不过话说回来,像东鹏特饮、红牛这种,还不是靠单一品类打遍了天下。

总结:

1、46个人一年搞了11.6亿,人均产值高达2500万,印象中这么牛逼的公司也就英伟达、字节跳动…

2、商业模式好,财务健壮,值得超级超级重点关注。

精彩评论