$圣贝拉 (02508.HK)$

谢谢粉丝们的祝福!所有祝福均已收到,感谢您!

圣贝拉我是住不起,太贵了....

本篇就说说圣贝拉:

一、市场地位

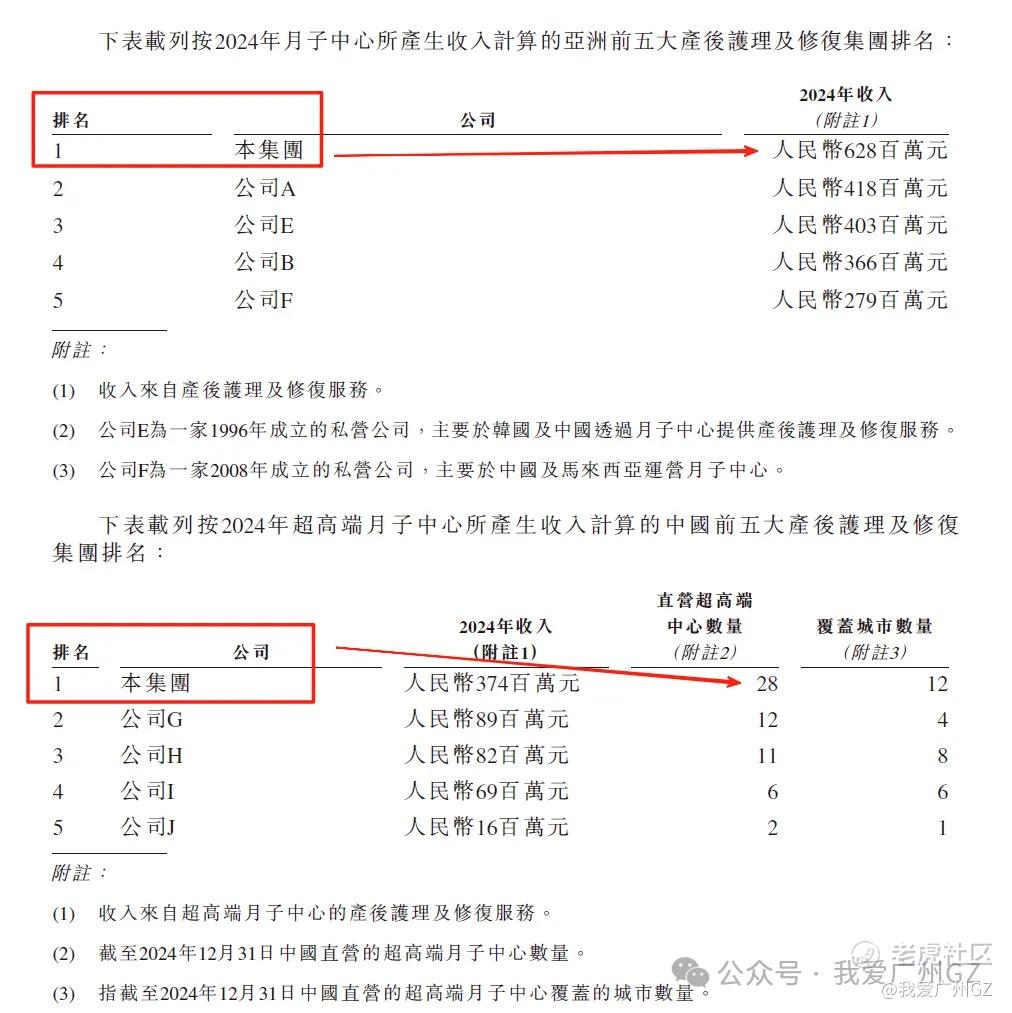

做高端月子中心的,24年排名亚洲老大。最便宜的月子套餐,仅售13.8万....最贵的也仅售116万,我先闪了,粉丝们随意哈。

弗若斯特沙利文报告,赛道增长率在12.6%(我咋有点不信),2017年创始的圣贝拉,短短8年弯道超车,成了赛道龙头,规模增速非常高,这个我信。

上传中...

添加图片描述,不超过50字(可选)

戚薇、唐艺昕、吉娜等明星都住过,全球门店96家,不仅在大陆有,还开到了新加坡、洛杉矶,这年头,有出海概念资本市场就喜欢。

赛道头部就是底气,有牢牢的定价权,老三老四只能追逐、对标,或者打价格战抢市场。

上传中...

添加图片描述,不超过50字(可选)

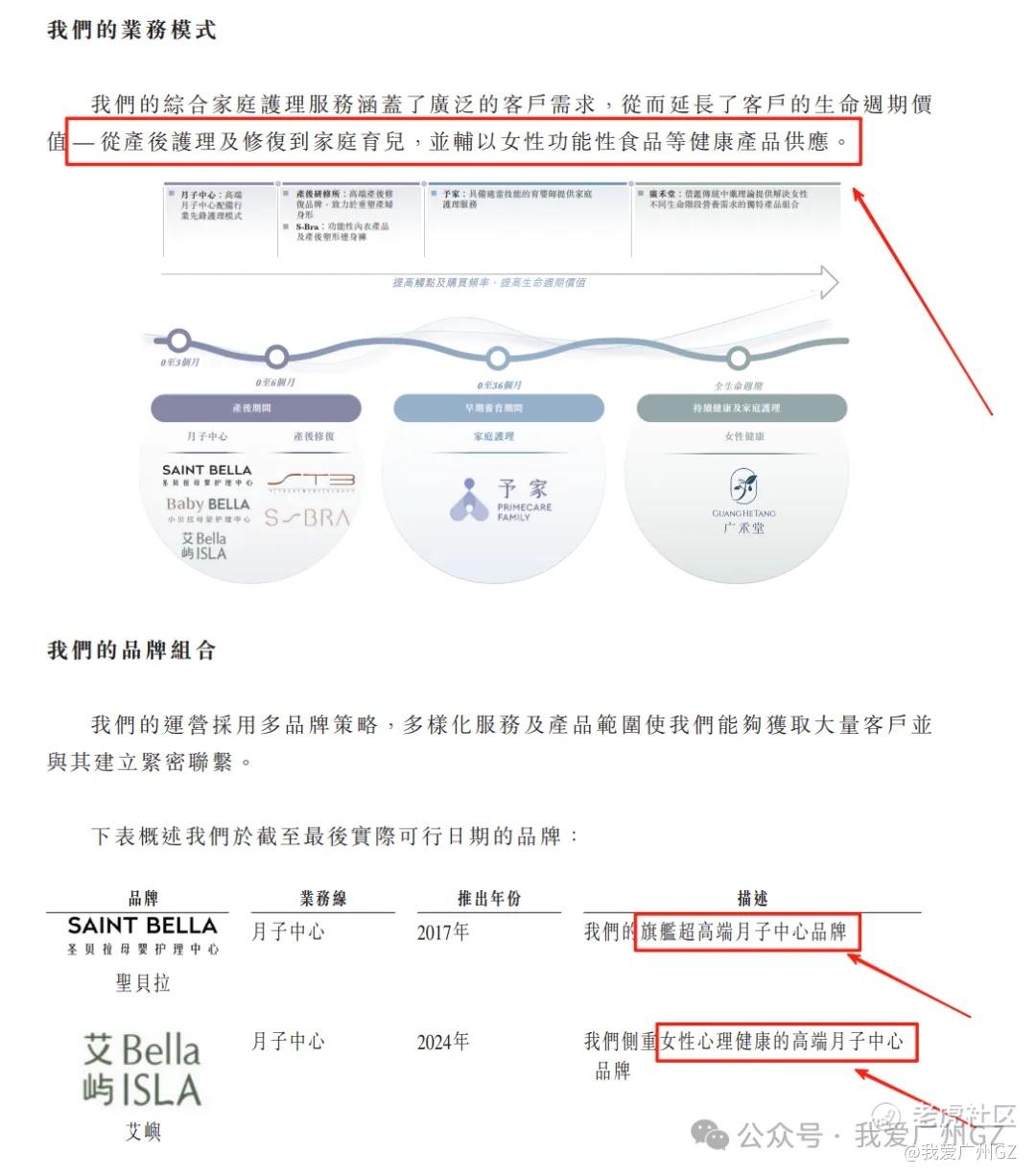

二、商业模式

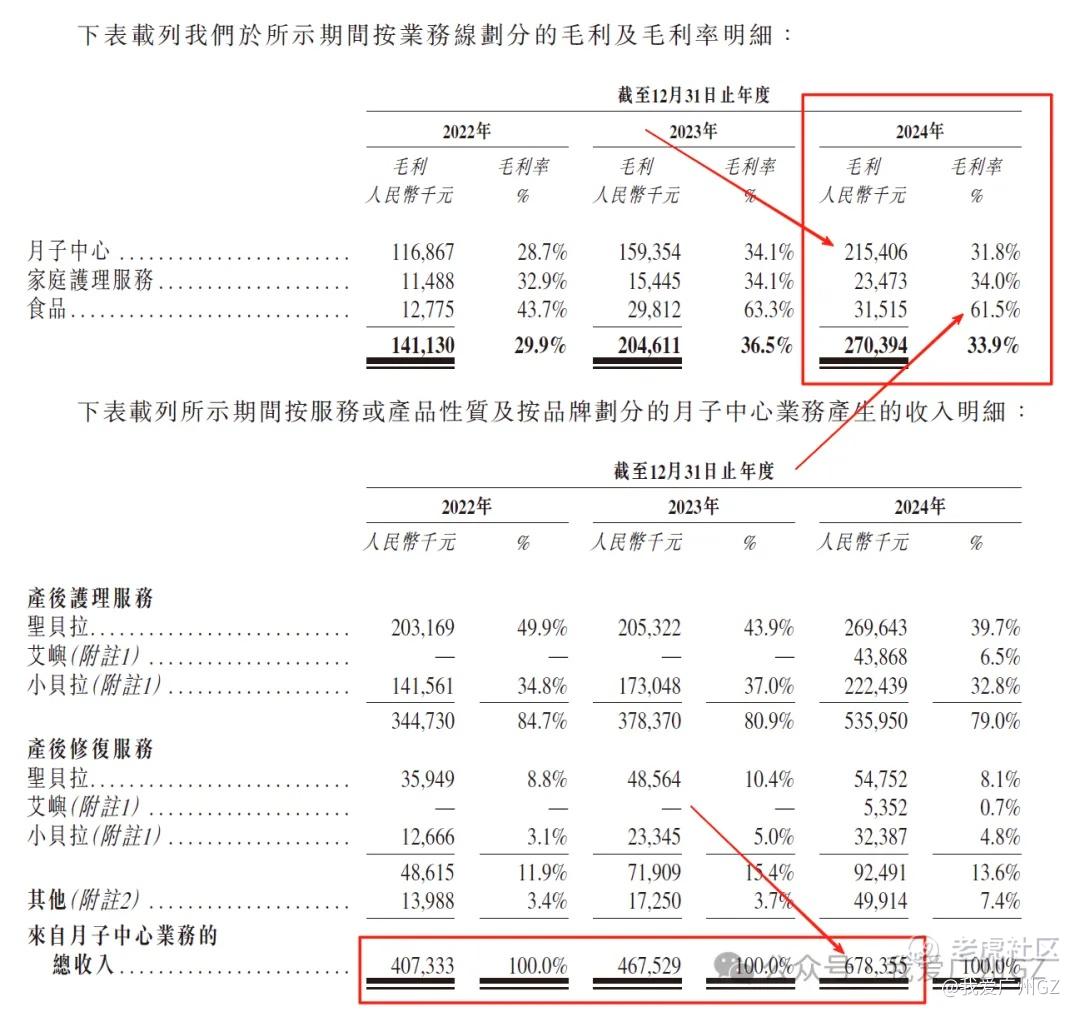

月子中心赛道,有个硬伤:花了天价的营销费用,才赚用户一次的钱,毛利也才34.1%,怎么让用户高忠诚、高粘性、高复购呢?

就像,怎么让屏幕前的你,每次新股出来后,都期待看到我的文章呢....

圣贝拉想到的是,出月子中心后,靠后面的家庭护理、健康食品,赚到长尾的、高复购的钱。

上传中...

添加图片描述,不超过50字(可选)

圣贝拉还有产后修复品牌STB、到家护理品牌予家、女性健康食品品牌广禾堂,所谓生态,就是坐完月子在我这做产后恢复,到家护理也选我,健康食品咱还有,这样,深度挖掘了用户的长期需求,一条龙的营销触点。是不是有点互联网公司的味道?

想法不错!但财报上看,85%的收入还是靠月子中心。60%高毛利的产后修复、到家、食品业务,营收仍起不来....因此这个模式有待验证。

上传中...

添加图片描述,不超过50字(可选)

有没有闻到锤子手机的味道?“做手机不挣钱,交个朋友......"

三、财务指标

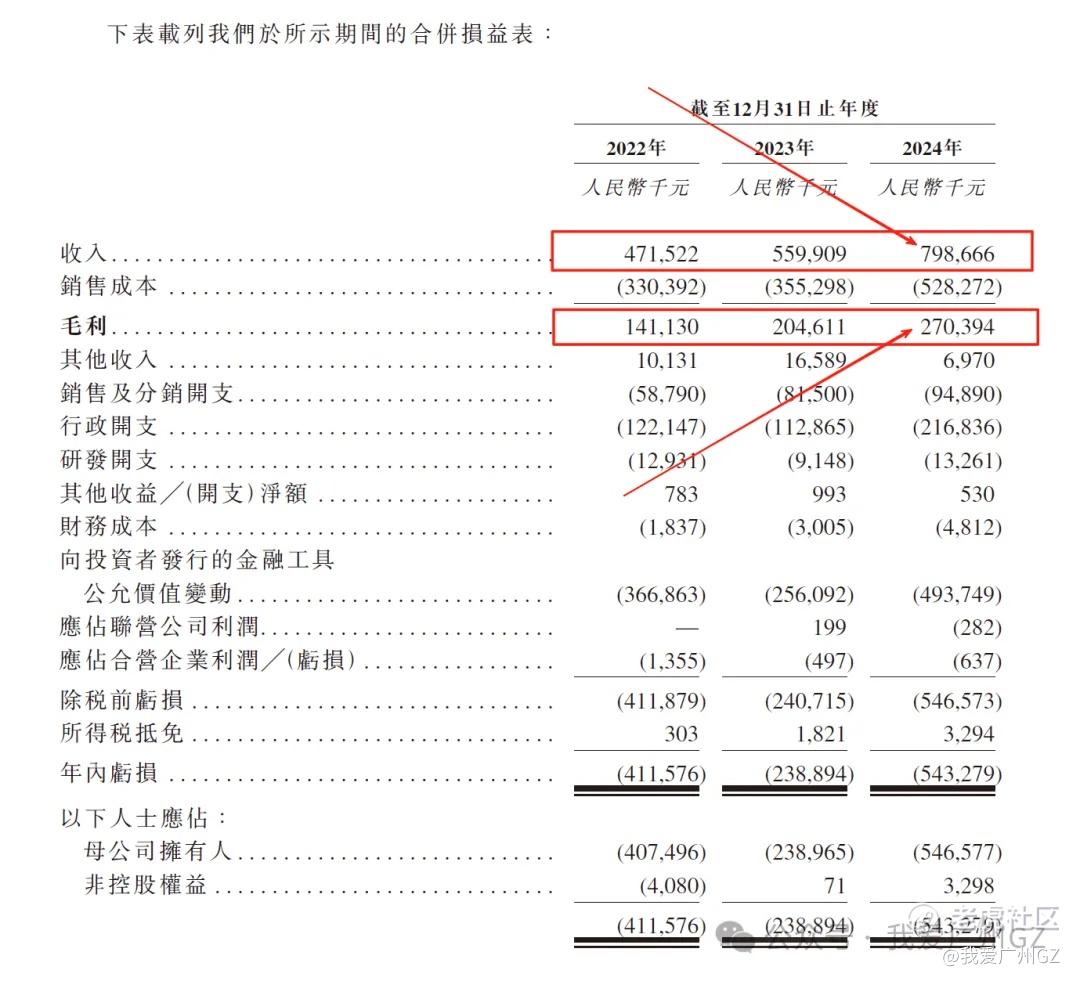

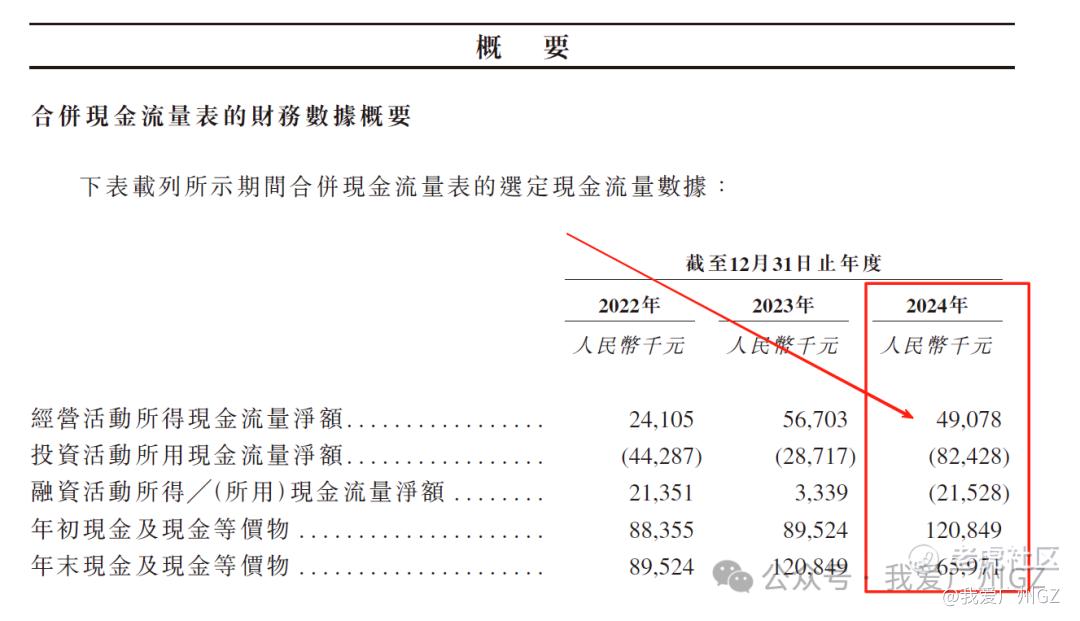

营收:21到23年,营收2.59亿、4.72亿、5.60亿,24年估计营收8亿,年复合增长率30%多,有点厉害

盈利:23年净利2077万,24年净利4226万,在规模扩张阶段,利润快速翻倍,说明有持续自我造血的能力,非常不错。

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

PE、净利:无法计算,因为有长期的12.53亿的账面亏损,优先股的公允价值变动,倒不是真亏,跟当年美团IPO时的会计处理一样。

四、发行分析

上传中...

添加图片描述,不超过50字(可选)

1、固定价发行6.58港元,募资5.4亿,一手申购3323港元,发行比例16.03%

2、保荐人瑞银+中信,有中信挺不错!

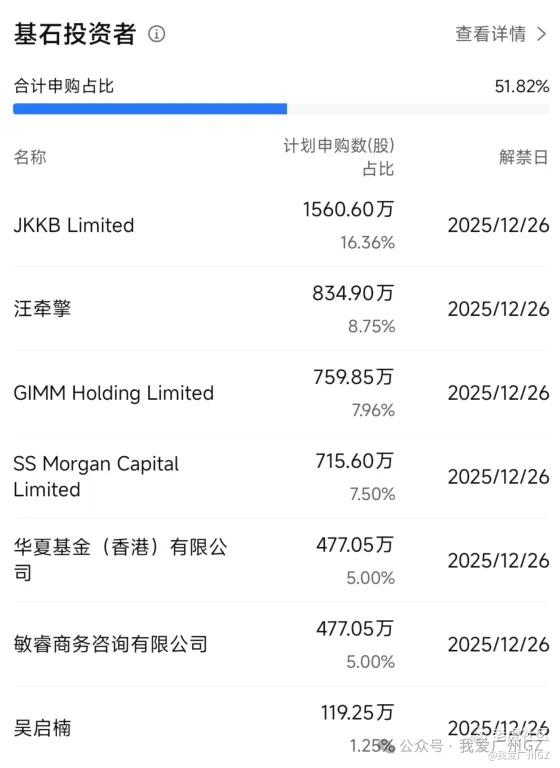

3、有基石有绿鞋,基石51.04%,比例大但知名度一般:JKKB(杭州国资)、GIMM(58同城持股25%)、SS Morgan(可能是摩根关联公司)、华夏基金。

4、回拨比例按常规回拨,最高50%回拨散户,公配9,542,000股,即19,084手,如果回拨50%给散户,合计95,420手,甲乙组各47,710手,倒不算很多。

上传中...

添加图片描述,不超过50字(可选)

五、风险点

虽然是赛道老大,但是市占率也才1.2%,月子中心是个高度碎片化的市场。

在未来可见的十年,中国出生率持续下降,加上国内经济....可能限制业绩的上行。

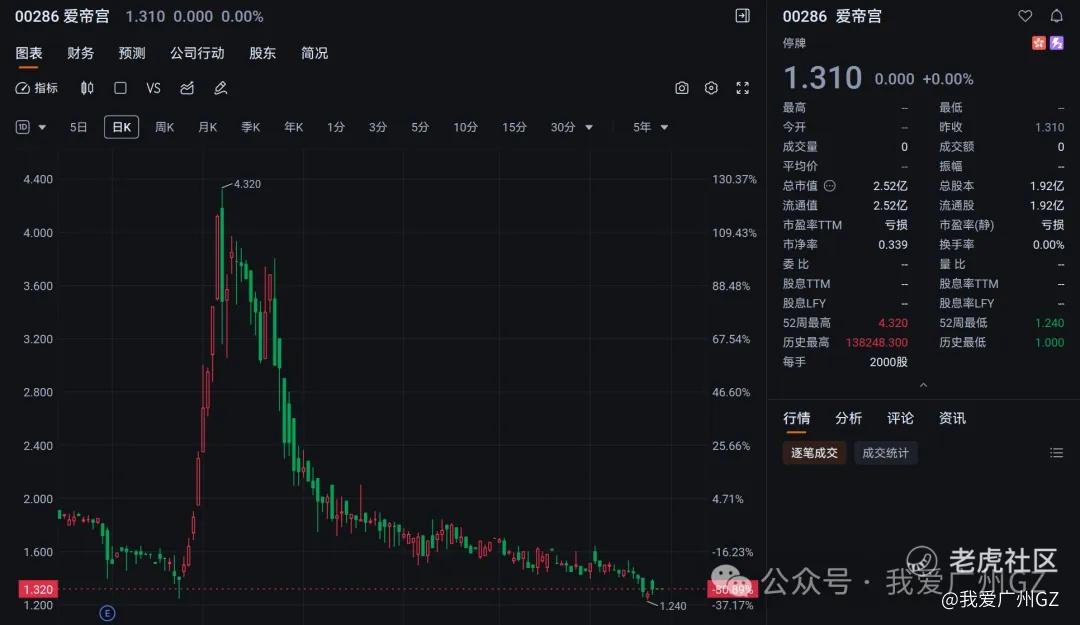

港股资本市场对月子中心赛道,比较谨慎,上一个龙头爱帝宫已经老实:

上传中...

添加图片描述,不超过50字(可选)

总结:

1、圣贝拉毫无疑问是赛道龙头,赛道前景不明。可能是黑马也可能不受欢迎。

2、结论:初步结论还可以,暂且先看看,等分析完所有的5只再看怎么打。

圣贝拉写完了,下一个想看谁?(香江、颖通)

留言区让我看到你的声音♥️

精彩评论