$香江电器 (02619.HK)$

香江电器来了,留言最少,最冷门。

一、市场地位

香江电器是搞电热水壶、厨房电器等小家电的制造厂家,主要做代工厂,客户有沃尔玛、飞利浦等知名品牌。

弗若斯特沙利文报告,以 2023 年出口额计算,香江电器是中国厨房小家电行业的第十大企业,市场份额为 0.6%。

在细分领域,其电热水壶对美加出口表现突出,按 2023 年从中国出口到美国及加拿大的出口量计,占相关分类市场份额的 21.4% 及 32.3%。

代工厂做的不错,自营品牌做的不好,主流平台没啥销量。

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

二、商业模式

主要就是代工,收入占97.3%,前五大客户占比 77.9%,最大客户占 24.1%

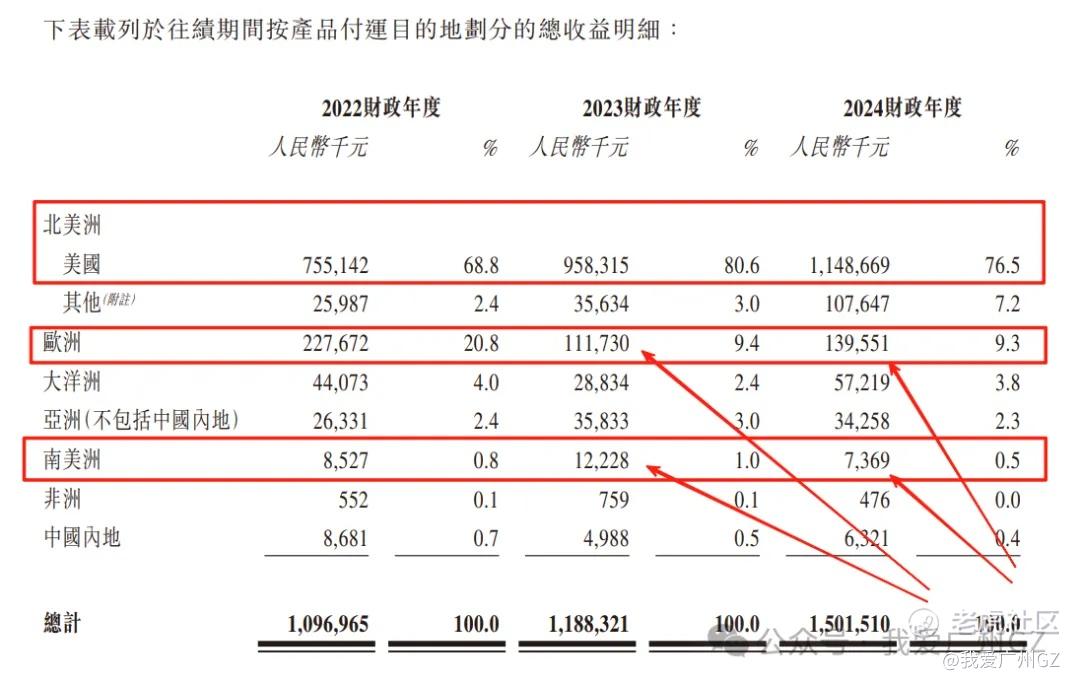

上市融资,目的是去印尼、泰国盖厂,可是亚洲才占你2.3%的营收,老板想扩展,做转口贸易去北美,可是特朗普估计不会给机会...

上传中...

添加图片描述,不超过50字(可选)

香江的赛道非常陈旧,看点不高,很难成为下一个舒宝,老粉都知道,舒宝我当年看它能涨2~3倍(如今不幸言中,真涨了3倍),是因为舒宝的旗下品牌,真有销量,销量咔咔的猛,它当年上市市值太低调了。

上传中...

添加图片描述,不超过50字(可选)

三、财务指标

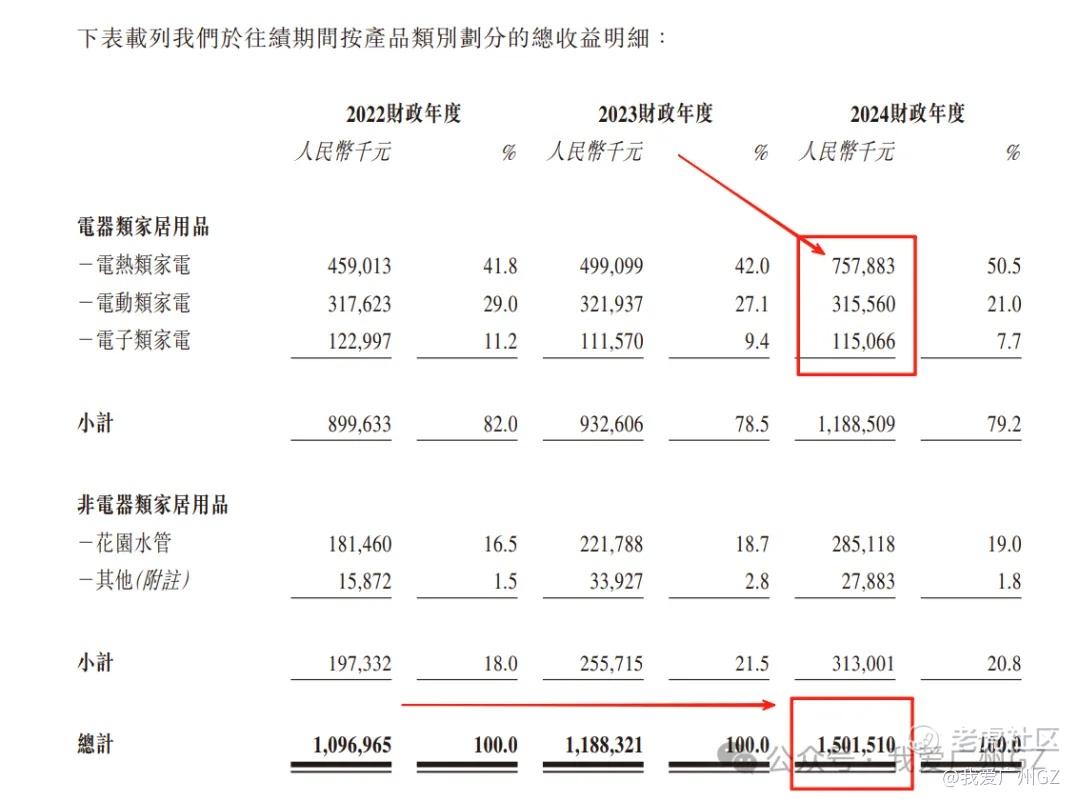

营收:2022-2024 年,营收分别为 10.97 亿、11.88 亿、15.02 亿元,年复合增长率16.7%

净利润:同期净利润分别为 8026.1 万、1.21 亿、1.40 亿元,2024 年同比增长 15.61%,小小代工厂,净利润过得去,PE 5.66也不高

毛利率:20%左右,典型的苦活累活,但是人家凭借苦活累活,赚来了实实在在的外汇,是上一代人外贸人的典型写照。

虽然不知道香江的老板是谁,从企业的经营情况,我猜是跟我们父辈差不多年纪,老一辈企业家。(特征明显:挣老实钱、勤勤恳恳、不搞概念)

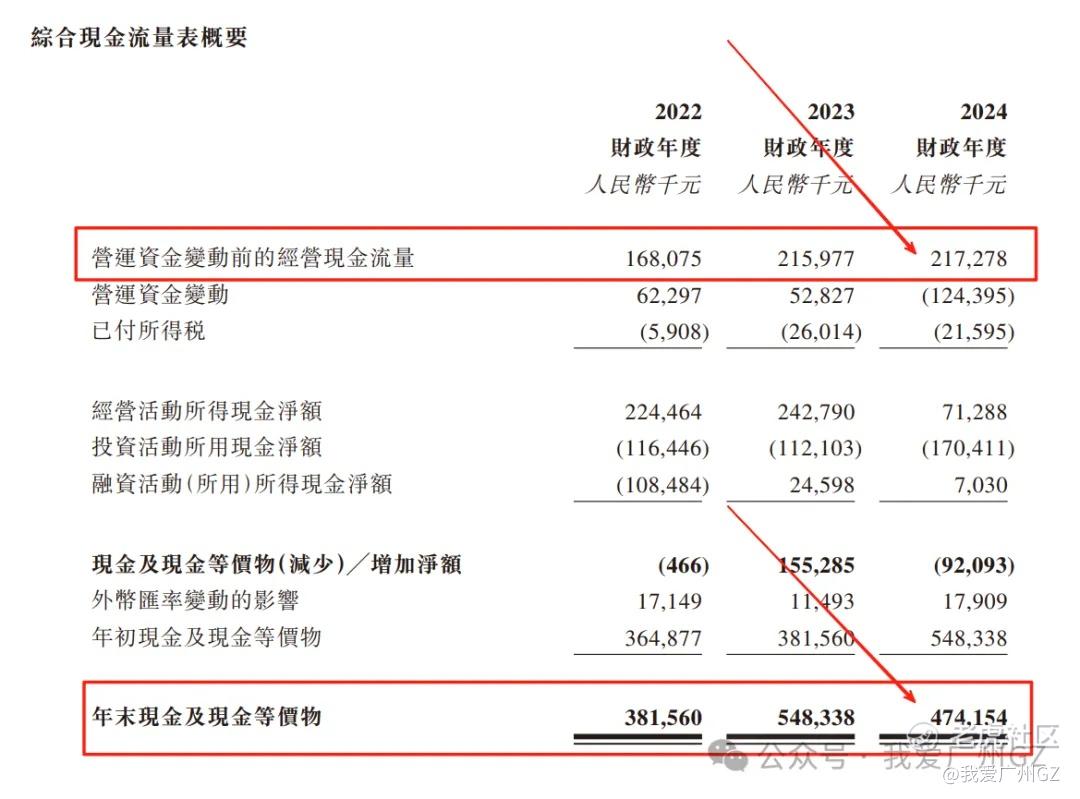

现金流:现金水平非常不错,从经营层面来说,比颖通(香水)要稳健。

上传中...

添加图片描述,不超过50字(可选)

上传中...

添加图片描述,不超过50字(可选)

四、发行分析

上传中...

添加图片描述,不超过50字(可选)

1、发行价2.86-3.35港元,募资1.72亿,一手申购3383港元,发行比例25%,承销费占比5%,承销费有点高,对比一下:三花承销费0.8%,宁德承销费0.2%

承销费高,有2种可能性:公司质地一般,保发行(派格承销费5%)...或是找人坐庄MIRXES-B(承销费6.32%)、舒宝(承销费6%)上市20日后猛拉股价。

2、保荐人国金,国金3年内没有保荐记录,3年前有,但不必参考。

3、有绿鞋,有基石。基石不知名,一般是当地的国资或者产业基金,占比40%。

4、常规回拨比例,最高50%回拨散户,公配682.2万股,1000股一手,即6,822手,如果回拨50%给散户,合计34,110手,甲乙组各17,055手,手数不多,想Du的朋友多关注。

五、风险点

1、老生常谈:赛道过于老派,过于依赖北美,中美这样打打和和,伤的就是香江这样的普通企业;欧洲和南美市场,香江搞不进去。

2、八年饮冰,难凉代工热血;三战IPO,终见港股微光(2017年就准备上市)

总结:

1、香江电器,是父亲般老一辈企业家的心血,他们总是埋头苦干,不畏风雨;低头赶路,不问前程。

2、非主线票!有破发风险!香江市值小,经营稳健,为了致敬,我会申购。

都看到这里了,点个赞再走吧♥️

精彩评论