三花惨案后,又有3个票通过聆讯,港交所这是要把市场上血给抽干的节奏:

云知声来了,照例通读全文,享受知识入脑的爽感:

一、市场地位

1、云知声定位对话式AI解决方案商,主攻日常生活(占收入79%)及医疗场景(21%),靠“云知大脑”技术平台撑场。

自称“中国第四大AI解决方案商”,年市占率0.6%。

技术优势:“山海大模型”(600亿参数)、Atlas AI算力集群(184 PFLOPS),商业化场景集中在地铁售票机语音系统(深圳20号线)、医疗病历质检等边缘场景。

2、牛皮吹了那么多,典型案例就2个,深圳地铁和医疗病历语音输入。这两个赛道,我认为都没前途。

地铁购票未来肯定是微信、支付宝化,手动购票的人越来越少。医疗系统门槛高,主要利润在代理商手里,医疗信息化的核心是HIS系统,在东软等IT巨头手上,云知声的扩展难度大。

正所谓没钱赚没人管你,有钱赚了巨头挤死你,云知声没有护城河。

二、财务指标

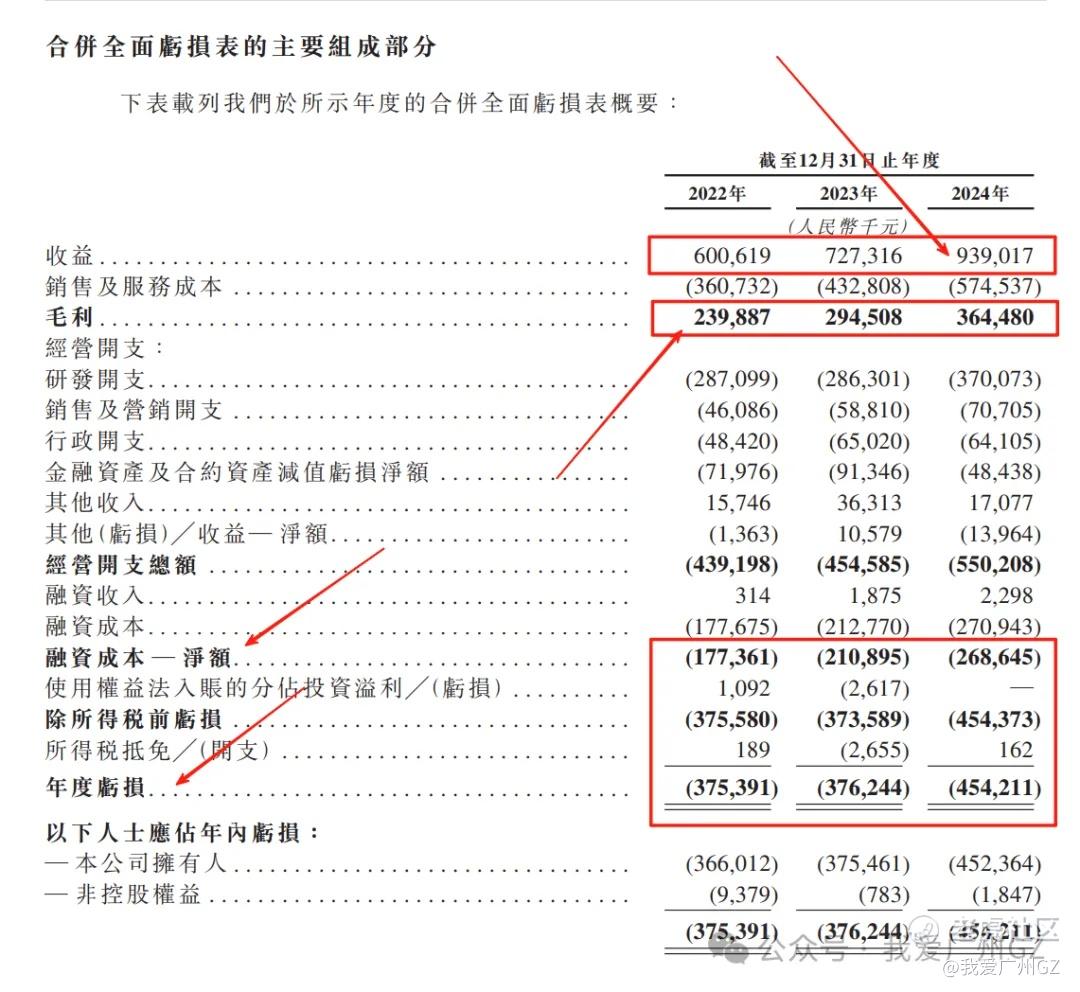

他家的财报比较可怕,大家坐稳扶好

22-24 年收入 6.01 亿→7.27 亿→9.39 亿(年复合 25%),看起来合同收入还是不错,但融资成本非常高,优秀的企业不应该有这么高的融资成本,好公司大家都是抢着把钱送给他,信誉好,利息低。

22-24年的毛利,有2/3都被融资成本吃掉了,相当可怕。典型的有息负债吸血型公司,经营非常危险。

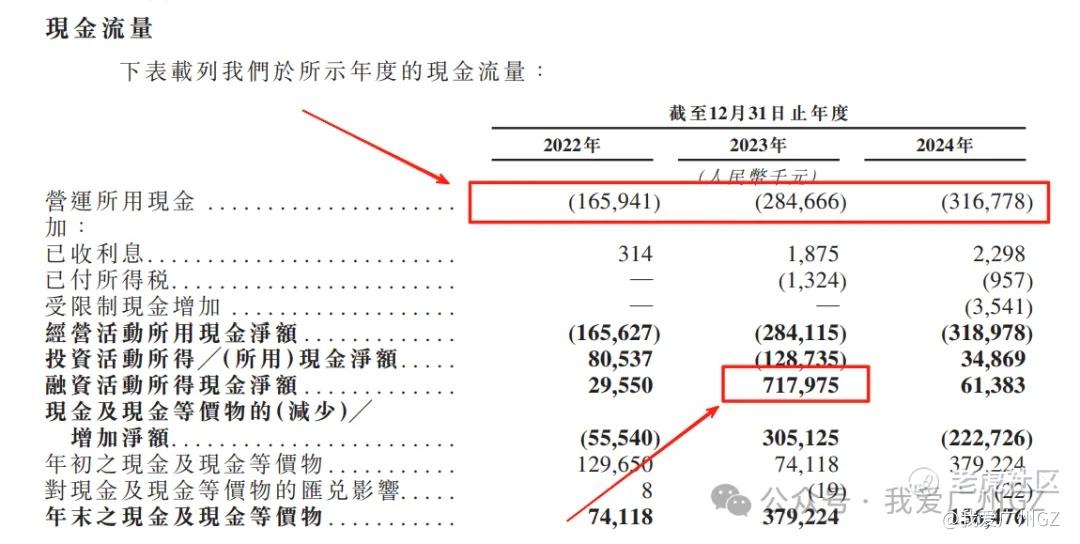

现金流就更可怕了,经营现金流为负,一年比一年负的厉害,1.6亿搞到现在3.1亿,每年失血,全靠融资活下去,好在23年融了一笔7亿的巨款。

有人就会问了,刚刚说毛利不是被吃了2/3,应该还有1/3毛利啊,哪去了?答案就是毛利没变成钱,变成一张张欠条,人家不给钱啊。。。。

客户是地铁、医疗,跟这些单位做过生意的朋友应该知道,这些是有拖无欠的大爷单位,账期1年算短,3年不长,5年也有。

产品没竞争力---只能烂客户做生意---找人借钱的利息高---研发投入少---产品更没竞争力,恶性循环。

三、发行分析

1、发行价165-205港元,募资1.766亿,一手申购4141港元,发行比例2.2%,承销费占比3%,发行上下限巨大,发行比例丐中丐,也都知道自己基本面差,一看就是要保发行。

2、保荐人:中金+海通,中金最近战绩有点差,三花、海天、手回、派格均出自他手,海通战绩中规中矩。

3、有绿鞋!有基石,基石占比32.86%,其中基石SensePower参与过友宝在线,友宝首日大涨40%,6个月后基石解锁了,友宝表演了一波直线跳水,15块跌到2块...

4、常规回拨比例,最高回拨50%,不回拨的情况下,7,805手,

看目前这个要死不活的孖展,才6倍,估计孖展15-50概率大,回拨30%,回拨后合计23,415手,手数较少。

四、估值分析

云知声,发行后市值117-145亿港元,亏损,市盈率为负,就这个商业模式,我觉得您57亿都不值。

对比龙头商汤,商汤的市值521亿,亏损,市盈率也为负,收入不到商汤1/4,您也觉得您值1/4个商汤?

Are u kidding me?

五、风险点

太多,整个招股书全是雷点,有点欺负人了

总结:

1、基本面:今年看到过最烂的票,诈骗一般

2、发行层面,23年融资就融了7亿,现在IPO才融资1.7亿,很可能要搞事情,有人迫不及待要上市,要完成对赌,要跑,想Du的不拦着。

3、这个票如果下限定价,可能有一波拉盘,上限定价就死定了。

最新孖展:

1、周六福,孖展334倍,预计回拨50%,散户拿货234,040手

2、圣贝拉,孖展71倍,预计回拨40%,散户拿货76,336手

3、颖通,孖展18倍,预计回拨30%,散户拿货10,020手

4、IFBH,孖展81倍,预计回拨50%,散户拿货104,167手

5、泰德,孖展13倍,预计回拨30%,散户拿货50,400手

6、云知声,孖展6倍,预计回拨30%,散户拿货23,415手

6个票我只看好IFBH

精彩评论