“该花还是得花,生娃是高净值家庭最大的事”

一、基本面(A+)

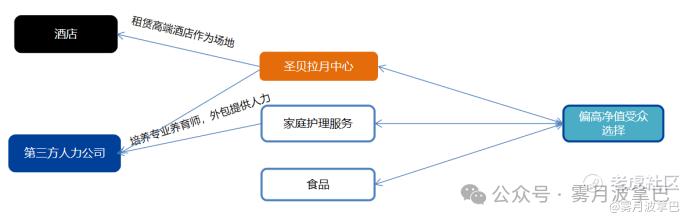

圣贝拉圣主要做产后护理及修复,也提供家庭护理服务及针对女性需求的相关食品,目前,公司经营三大主要业务线。月子中心(包括产后护理服务及产后修复服务)、家庭护理服务及食品。

按照业务收入占比看,月子中心收入贡献占比最大,2024年,月子中心6.78亿元营收(占比85.0%)。月子中心包括三个品牌,分别是旗舰超高端品牌“圣贝拉”、高端品牌“艾屿BellaIsla”及“小贝拉”。

食品营收0.51亿(占比6.4%)、家庭护理服务营收0.69亿(占比8.6%)。

基础业务模式按照下图框架,简要画一下有点潦草

1.轻资产跑产后赛道

灵活租赁安排:与高端酒店签订独家合作,按实际需求预订房间而非购买物业,规避高额前期投资和维护成本。成熟后通过定期租赁获取更优费率,新中心通常在运营3个月内实现正向现金流。

快速扩张能力:依托酒店现成设施快速布局黄金地段,并通过整合竞争对手进入新市场(如南京、太原等),缩短投资回收周期。

人力资本方面:跟护理学校合作,确保高素质的护理人员供应,通过第三方人力公司降低雇员后降低人员成本。

2.定位高端核心高净值群体

可以从招股书里看到,公司高端品牌圣贝拉产后护理平均单客户收入23.9万,中端16.7万,低端小贝拉9.6万,再对比一下北京的协和医院国际部合作的月子中心价格10.8~14.28万,和睦家月子中心13~22万,这两家笔者这边找的都是28天的价格,当然圣贝拉涉及有些时间较长的情况,但是按照国内月子情况差不多按照30天左右算,这里的价格已经非常高了,超过协和合作的以及和睦家的价格。

3.管理团队年轻化会玩营销

圣贝拉定位为高端月子中心运营商,客户名单中,不乏戚薇、唐艺昕、麦迪娜、李艾等知名女星。小红书里铺天盖地的宣传及广告,这里的广告也是十分高级,一般是按照评测来进行阐述圣贝拉的服务以及情况。

这里提一下国内的产后赛道的营销环境,明星效应毋庸置疑能够代表高品质的认证,叠加高净值的消费群体圈层效应显著,容易获得传播,可能在圈层社交里是最容易产生WOM口碑营销的势头。再一个就是小红书的受众也是精准匹配。

分析一下当前的高净值产后群体的画像,当下生育年纪普遍较过去延后,大致在25~40岁的区间,而这个年龄段的女性能够拥有这么高的消费能力的,大部分是小夫妻双方父母辈的传承,当然也有小部分靠自己打拼的新贵。叠加国内环境的不愿意生娃的情形,生产的花费在这种家庭里是极其重视的,只能说圣贝拉的群体打的非常精准。

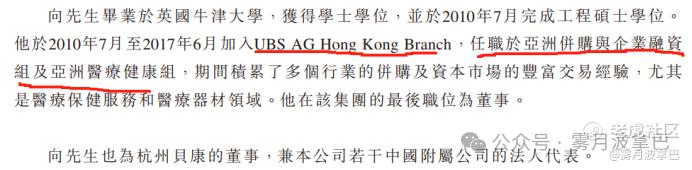

4.创始人背景大概率说明了公司未来继续走并购之路

创始人学霸牛津毕业,从工程硕士因为母亲的原因转让干起投资,在瑞银香港专门做MA看的还是医疗健康。母亲华湘莉在48家公司担任法定代表人,在57家公司有任职。2015年跟杭州金帝联合控股共同成立股权投资公司,2016年8月,成立了峻岭投资,背后是金地、卓越置业、还有香港银湖以及新鸿基。这个地产圈层直接助力了向华能把轻资产跑起来,另外珠海贝康也是由母亲转向向华手中。

看圣贝拉发展也能看到,旗下食品类广禾堂以及功能性内衣品牌S-BRA,包含营销部分的香港公司Nexus Media,还有上游的杭州贝瑞斯美华妇儿医院这都出资收并购手笔。因此上市后再融资也是难免的,取决于这个行业的纵深突破速度。

财务情况

截至2024年12月31日止3个年度:收入分别约为人民币4.72亿元、5.6亿元、7.99亿元;毛利率分别约为29.93%、36.54%、33.86%;净利率分别约为-9.46%、3.71%、5.29%。

公司业绩确实在增长,目前公司也拓宽了中端的品类,可以看出从高到低的品牌定位渗透逻辑,另外公司经营现金流为正,期末现金及等价物为0.66亿。

综上,圣贝拉的经营模式并没有特别创新,当然相较传统产后赛道是加上轻资产的分,但是从创始人及管理团队是对公司有较大的加分的,母亲的地产圈资源直接注入以及公司覆盖的核心群体高净值产后护理的精准受众,以及营销的方式都是比较符合发展趋势的。当下的消费主力挖的非常精准。因此笔者认为随着公司在一二线城市的继续渗透以及圈层的传播,业绩增长还是非常有潜力的。风险点在于轻资产的人力以及服务行业的服务风险,外包的场地以及人员需要把控较为严格,服务类的口碑一旦受损挽救非常困难,尤其产后赛道。

二、发行结构、基石及估值(A)

圣贝拉全球发售9542万股,发行比例为16.03%。定价招股6.58港元,单手500股,入场费为3323.18港元,发行市值39.18亿港元。

基石占比51.82%,16.3%为金开康贝背后LP是浙江财通以及杭州国资(这里应该是对发行市值有要求才定价),高端赴日医疗美容供货商个人8.7%这个有产业上下游的关系以及可能涉及到未来上市的布局,58作为老股东参与7.9%,SS Morgan7.5%这里看背景也是产业链的投资基金,华夏基金5.0%,敏睿咨询5.0%,以及和睦家CEO个人投资1.2%同行看好,但是和睦家涉及的高端医疗服务比圣贝拉专注产后这条赛道不同。

估值情况

从爱帝宫的角度看

早期重资产模式:租赁或自建独栋物业,初期投入高且扩张缓慢,导致成本压力(如北京、深圳门店租金占收入40%)。

优化轻资产策略::租赁酒店或公寓楼层,按需灵活调整房间数量,降低前期投入和空置亏损。

子品牌“月格格”:针对下沉市场推出中端服务(珠海、厦门),客单价4万元起,填补价格带空白。

圣贝拉港股IPO发行市值39.18亿港元(约30亿元人民币),对应2024年经调整净利润0.42亿元人民币的市盈率PE97倍,对应PS为4.5倍。可比的公司爱帝宫子公司深圳爱帝宫财务数据缺失、股权纠纷升级发不出财报停牌了,估值不太好比较。

预计公司发行市值能够有GZ买单还是按照PS来看,且公司应该在25年业绩增长也还不错。

认购情绪

截止撰稿,当前认购倍数为85.46倍,还有半天时间,笔者大胆预测应该有辉立之类的偷尾,认购倍数大概率超过100倍。

结论

圣贝拉作为产后赛道服务企业港股上市,基于国人对月子的重视程度以及当前消费主力群体的分布,圣贝拉有一套精准的辐射高净值人群的打法,截止目前看基本面这个打法还是非常奏效的。另一方面,创始人背景以及其家庭的助力,让轻资产跑的更加顺畅,且未来可能继续以收并购的方式深耕这条赛道,笔者从招股书上看到公司也对老龄养护有一定兴趣,这条赛道一旦做起来同产后赛道有较多相同点,但是高净值未必走得通。总的来看,公司的产后赛道打法精准,付费群体扎实,增长还是比较有信心的。

“哪个行业里能跑出受欢迎的爱马仕,它一定有未来”—寄予老铺、泡泡玛特

从估值及发行角度,没法用PE来看,大概率基石决策按照PS来走,且应允了较高的业绩指引。基石里也能看出朋友圈的强大,上下游的个人以及GZ。这里认购倍数大概率超过100倍了,博弈点就在于是否套路回拨。笔者也只能大胆猜测,圣贝拉应该会套路回拨,如果套路回拨的情况下,暗盘涨幅应该在50~80%区间,如果正常回拨50%(可能涉及基石回拨48.18%)那暗盘应该跌幅可能就要超过10%了,但是上市第一天绿鞋应该会给点面子(瑞银)。

$圣贝拉(02508)$ $三花智控(02050)$ $药捷安康-B(02617)$

雾月波拿巴

记录投资想法:关注港股,八成研究筹码结构两成看基本面,辅助做出投资决策。

后续也会对之前的预测做个总结,看看预测概率如何。欢迎关注。

精彩评论