本文 3000+字,阅读时间10min,但是能帮你走出最近的消息旋涡,建议耐心看完。

周末的宏观叙事多到爆炸,从大行研报到polymarket,每个市场都在交易中东冲突。

越是消息爆炸的时候,越该静下心来思考,混沌主线中是不是有相对确定的机会?

在给出结论之前,我先给你分享一个关于石油的故事。这是Fletcher Prouty在1994年的最后访谈中关于“The Origins of Oil”部分的内容,每一次世界有石油危机的时候,都可以翻出来看看。

正文:

你在之前的一次讲座中提到,石油并不是我们过去认为的那样,它不是一种“化石燃料”,并非来自动物化石。那它到底是什么?它只是一种矿物吗?就像其他矿物一样?这到底是怎么回事?你怎么看?

你看,最早发现石油,是因为当时开始制造发动机,需要在火车车轮的轴上用到润滑油。别忘了,铁路是在19世纪初才开始发展的,那时候石油原本只是润滑剂,但后来被用作燃料,于是变得有价值。

刚好那时洛克菲勒是这个行业里最聪明的人之一,他靠运输石油以及石油销售赚了很多钱。

但有件事他们意识到:石油本身没有原始成本,它就在地下,在当时有些地方几乎可以算是“地表采油”,根本不用打很深的井。所以,如果想要把价格抬上去,就得让人们觉得它“稀缺”。比如说,“我们马上就把这几桶抽完了,之后这口井可能就得封了”——用这样的说法去制造稀缺感。

1892年,在日内瓦召开了一场科学大会,讨论有机物的定义,有机物被定义为含有“氢、氧、碳”的物质,通常是来自生命体的,比如一棵树,哪怕死了,你分析它的成分,仍然是氢、碳、氧,草也一样。动物也是,人类本身也是这种元素。

洛克菲勒抓住这个机会,派了一些科学家去参会,这些人说:“石油的成分是氢、氧、碳,所以它一定是来源于曾经腐烂的生命体。”

这套说法成立以后,大会的结论就是:石油是“来源于曾经的生命物质的残留物”,于是就被归类成“fossil fue!”(化石燃料)。我不知道他们为什么用"fossi"”这个词,但总之就是“"曾经活过的东西”的残余。

但关键在于,从未在16,000英尺(约合4876米)以下发现过任何真正的化石。当然,16,000这个数不是绝对的,有些地层可能因地壳运动有起伏,但科学界普遍认为极限就在那儿。而我们每天都在30,000英尺、33,000英尺、28,000英尺的深度钻探石油。所以,仅从深度来看,这些石油就不可能来自化石。

它被称为“化石燃料”,只是为了让大众误以为它是正在枯竭、日益稀缺的资产。于是就有了所谓的“开采折旧(depletion allowance)”,也就是政策支持的税收优惠,但这套逻辑的前提就是石油是有限的。

而事实上,如果了解全球的石油储量,就会知道它在很长很长时间内都不会枯竭。它是地球上第二多的液体,我们还远远没有开采到底。

所以,石油行业的人这么做其实也无可厚非,就像任何行业里的生意人一样,都希望把价格维持在尽可能高的水平。

他们的策略就是:“快没了,再下一桶油可能就要卖1000美元了”,这种话术被不断宣传。最让我困扰的是,今天的地质学教科书里也在说“石油是化石燃料”,这些地质学家也被收买了。

我曾经参加过一个由美国政府组织的“四年期联邦能源研讨班”,那是所谓“能源危机”时期的事。我代表铁路业参加。航空业也有人在场,每位议员和参议员的行政助理都来了,CIA来了,国防部、国务院都来了。有时候坐在我前排的就是基辛格和当时的国防部长。他们坐在那里听这个联邦能源班的课。

这套课程连续四年在向美国、乃至全世界的领导层灌输一套宣传口径。基辛格自己在演讲中就承认,他们的目标是“建立石油的世界价格”,也就是说,不再是这里一加仑30美分,那里90美分,而是统一的全球价格。

他们现在也在对小麦和其他商品做同样的事。我们并不了解这些背后的控制逻辑,但实际上,今天几乎所有商品的定价逻辑都是--把价格抬到人们还能接受的极限。

所以,把石油称作“化石燃料”正是这套体系的基础。

我还记得有一次在研讨会上,我和Arthur Kantrowitz坐在同一张桌子。他是Kantrowitz实验室(由AFCO公司在波士顿设立的科研机构)的负责人,是科学界非常有声望的人。

那天桌子周围坐的都是地质学方向的博士毕业生,我就随口问他一句:“Arthur,你怎么看这些人整天在讲石油是化石燃料的鬼话?”

他一下就笑了出来,说:“这我实在受不了。”他说他自己不是地质学出身,但他懂得够多。他还特意把话说给那些年轻人听,“你们谁是地质学家?”有人举手,他就问:“那你告诉我,为什么你们非说石油是化石燃料?”结果所有人都语塞了,场面一下就炸了。

他就像爱因斯坦那样的人,没人敢跟他吵。他直接在那场合里告诉他们:别再这么说了,但问题是,这种说法已经进了所有的教材和论文。

而这套说法的源头,就是那场1892年的科学会议。我家里有一本德文出的厚科学百科,十几年前出版的,里面就记载了这场会议的全过程--当然没有提洛克菲勒的那一部分--但关于有机物定义的讨论和石油的归类过程都写得清清楚楚。

你看,这些并不是偶然发生的事,几乎每一件事背后都藏着一个美元符号。

你可能会问,这个故事跟我们的目前交易有什么相关性?

当然有,逻辑链条如下:

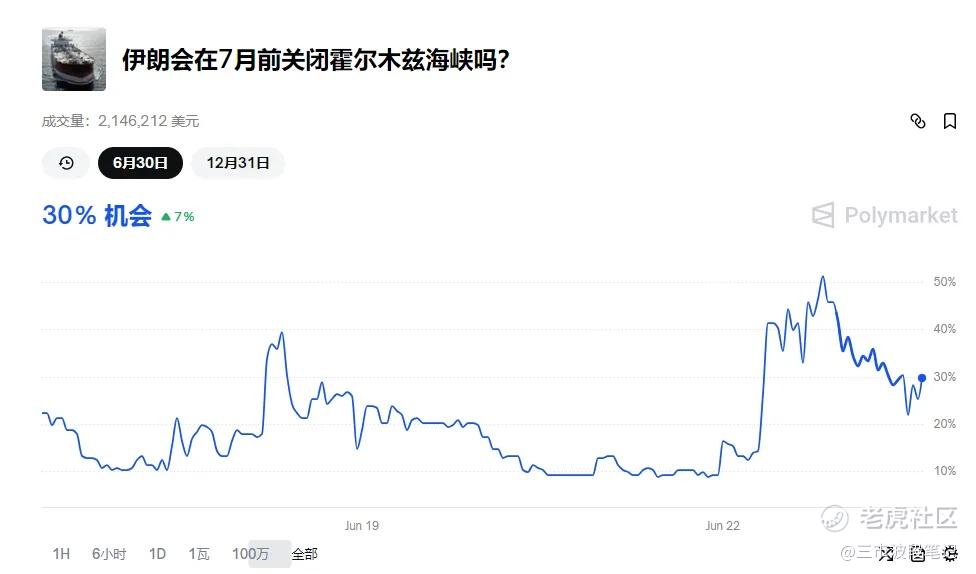

周密机构的研报里比较一致的观点是认为伊朗冲突对原油市场的影响将较为有限。

目前市场的上很多资产的定价也是基于此预期。

大多数观点认为,伊朗既没有动机也缺乏手段造成实质性破坏,或者认为当前市场供应充足,有足够缓冲,即便受冲击也会被迅速消化。同时市场共识也认为,即使美元短期反弹,仍将被逢高做空,因为多数全球投资者计划进一步降低长期美元敞口。

回顾历史,在地缘冲突导致的冲击**易后,选择淡化事件影响往往是正确的操作,人们的理智最后会占据上风。

但这一次还是有点不一样。

1、一个是时间线在被被动拉长

油价对特朗普宣布“再等两周”的决定表现得非常敏感,意味着以色列会继续轰炸,但霍尔木兹海峡将继续正常通航,维持贸易畅通。

2、在价格表现和市场结构上油交易在继续出现异常现象...

3、彭博称伊朗原油出口正在激增,虽然没有具体数据,但来自该地区的每日报告证实装船活动十分活跃,Terminal上的“最热阅读”榜单中,关于伊朗和战争的新闻仅有一条,排在第11位(共40条)。

内容是这样的:伊朗正在快速出口石油,在Kharg岛填满储油罐,并将尽可能多的原油投放到全球市场。

4、仅六周时间内,26年12月期与25年12月期的跨期价差涨幅达28%,而期间现货或远期库存预期几乎没有发生任何实质性变化。

事实上,市场也普遍清楚,到26年原油库存将会上升,而需求可能持平,甚至下降(尤其是如果衰退情况成真)。

5、全球市场实际上乐见伊朗事件的事态拉长,OPEC和俄罗斯的油轮在照旧装船、出海,一切如常,而战争溢价将给油链上的所有生产者带来好处,这是一笔乐见其成的只需继续观望就可以继续赚钱的买卖。

6、Shell的CEO Wael Sawan在新闻上继续吹风:“若以色列与伊朗之间不断升级的冲突导致霍尔木兹海峡发生中断...

可能对全球贸易造成严重影响...壳牌已制定应急预案,以应对该地区原油运输可能受阻的情况。”

所以,在大家都在疯狂赚石油钱的时候,它可能并不能轻易停止。

此次冲突若持续时间拉长,市场影响可能显著扩大。因为针对核打击的计划往往耗时较长,短期能被平息下的风波意味着这种打击的风险其实就是0,但是这是个突变的过程,随着时间的推移对核打击的风险定价将以指数级别上升,这种风险定价大概率会拉爆市场上“最拥挤”的交易..

当前最拥挤的宏观交易?恐怕就是做空美元。

夏季将至,市场流动性趋弱,投资者或倾向减仓,凡是拥挤的交易都面临风险。

当前市场的美元看空情绪极其普遍,自4月以来市场几乎难见美元多头。美元的看空情绪几乎可以说达到20年新高。

尽管实际仓位尚未极端,但只要地缘局势升级,对美元反弹的逢高卖出意愿可能会迅速瓦解,而拥挤交易的逼仓往往会带来更大波动...

而黄金这类常常和美元走相反交易的资产,这次可能由于市场对风险定价不足,而导致和美元同向交易。

回到我一开始的问题,什么是混沌市场中比较确定的机会?

可能做多美元和黄金会是后面阶段性的胜者。

-----------------------------------------------

今日操作:

大A:

开盘1成黄金ETF试仓,尾盘加到3成。

黄金概念股 1 成。

港股:

空仓

美股:

黄金ETF $SPDR黄金ETF(GLD)$ 3成

两倍做多金矿指数 $二倍做多黄金矿业指数ETF-Direxion(NUGT)$ 2成

今日文字太多,暂时不放本周经济日历了…

精彩评论