一、基本面(评级D)

云知声是一家AI解决方案提供商,国内AI解决方案市场高度分散,toC、toB、各行各业的解决方案品种奇多,这条路的原生项目都是当时算法公司衍生而来,包括声音识别、图像识别等等。那么看这一类公司的常规方式就来源于底层技术扎实以及应用场景是否有空间,再进一步深挖服务客户类型以及应收账款问题(这行业的通病)。

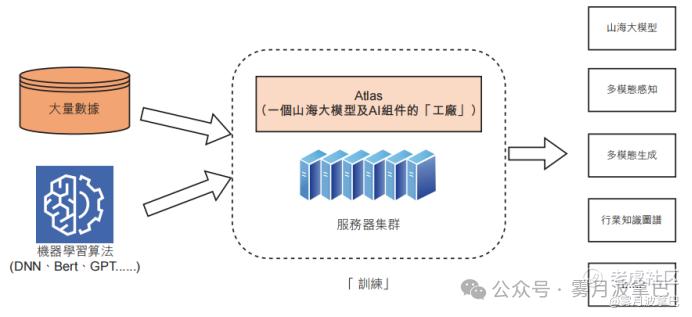

云知声底层技术

公司成立的时间比较早,很早的用卷积神经CNN、生成对抗GAN、强化学习RL)目前升级transformer运用在语音领域,因此有比较多的数据叠加算法后投喂出来的自己的大模型,早期云知声递交过A股的上市申请,还同讯飞有过官司,数据多运用早。所以产出了自己的山海大模型还有一些多模态感知,在应用端也有了自己的行业知识图谱。

应用场景

招股书改过非常多版本,最终的这版把很多类型归在了日常生活,尤其包括前期版本里服务地产的部分(可能因为行业周期不太好拿出来说)。

日常生活部分:

过往的营收大头—地产类19年开始与世茂合作,并成立合资公司云茂互联。主要应用为商业地产、办公、酒店的智能化硬件开发和住宅全屋智能化。地产延申至智慧酒店,通过酒店智能管理中台融合入住退房管理、智能梯控、客房控制、客房服务等智能化子系统/模块。社区类也是智慧社区对社区车辆人员等等物联网打通。还有智能园区,做交互屏声控牌照,园区智能声控电梯等等。

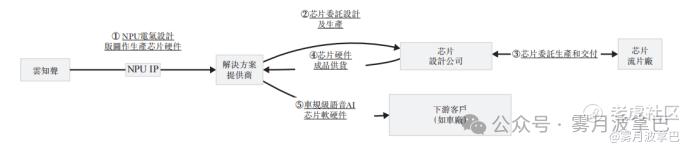

公司自己认为的高增速部分—智慧轨交,典型场景为语音购票,其他场景包括语音客服、语音智能车控室、行为、客流分析等。其余的部分为API的方式合作,包括家电格力华帝等等做声控api,还有非常小部分的自研芯片逻辑,另外一块API就是车载方面,通过NPU设计版图生产芯片硬件然后交给下游做流片再卖给整车厂之类的客户,做车载声控部分(如下图)。

医疗部分:

效率工具

1)病历语音录入系统

智能语音转写:采用定向降噪麦克风捕捉医生语音,实时转化为文本。通过自然语言处理(NLP)技术自动分段、过滤无效内容,并标准化医学术语(如药品名、计量单位)。

结构化处理:自动归类信息至病历模块(主诉、病史、诊断等),减少医生手动修改,提升录入效率30%以上

2)智能导诊与预诊服务,机器人导诊,通过人机对话分析患者症状,精准推荐就诊科室,降低挂错号率。AI预诊,交互式AI自动采集病史,生成病情摘要辅助医生快速掌握关键信息,缩短门诊时间30%

3)智能随访系统:自动化追踪,出院后自动推送复诊提醒,收集患者康复数据(如症状反馈、用药记录)。个性化指导,基于患者数据生成康复建议(如护理措施、复诊计划),提升术后康复依从性。

决策支持工具

1)医疗质量管理—病历质控系统:医疗机构需在医生书写病历过程中进行环节质控并在病案室归档病历后进行终末质控。

2)费控支付管理—医保监管平台:该平台支持流程优化和风险控制审核,提高基金效率,降低基金风险,提升服务质量。医院智慧医保支付管理系统:为医院维持诊断、治疗和收费规定的合规性提供决策支持。

以上就是云知声的底层以及目前覆盖的应用场景,针对上述情况来看,总结一下云知声的发展以及目前情况。

地产鼎盛切地产:早期地产旺盛时期,资本支出也是比较大的因此结合地产以物联网的方式后结合AI进行大批量合作,收获颇丰且通过合资的方式从地产渗透酒店,再渗透物业。这一点带来的肯定是泡沫破完的账款回收问题。

G端切园区+轨交:智能园区也是当时大量提倡的物联网+AI+等等,地方为了提高科技的属性,这块需求也非常大,因此有了厦门的软件园做标杆,这块也是属于目前地方化债逻辑,款项也是一大问题。其次轨交是通过集成商来运营招投标,虽然这个合作价格单个项目体量大,但是轨交的地方性太强以及合作门槛非常高,因此拓展速度并没有想象那么快。

医疗部分:笔者看来,效率工具那部分病历录入导诊等等这些都是基本的潜在的服务,通过这些服务能够更多的打入医院圈层,核心是决策支持工具的医疗质量管理和费控管理,这一块是医院作为评级的刚需,医院是需要更多的数字化转型然后增加考核质量后评级的。

综上,云知声的应用场景从最早的资本支出最大的地方渗透开来,但是不巧的是地产行业的泡沫刺破,后转为G端的合作但是也处于化债阶段拓展并不快,最后来到了医疗体系再来找突破,帮助医院提升数字化质量提升评级。这一路明显走的非常艰辛。

再说说AI解决方案行业的问题,港股逐渐上来很多AI行业解决方案的公司,AI概念的突起,有视觉识别加上AI、语音多模态等等,云知声的AI解决方案大部分都是toB业务。

同质化:这里各家都在提自身的行业知识图谱,希望通过自己在行业的积累跟其他家拉开距离,更精准更准确更多know-how是大家说的故事,其实最后还是落在了销售能力跟关系圈层。

应收账款高,坏账比例,上市后需要财务洗澡,这都是这行的惯例,云知声也不例外

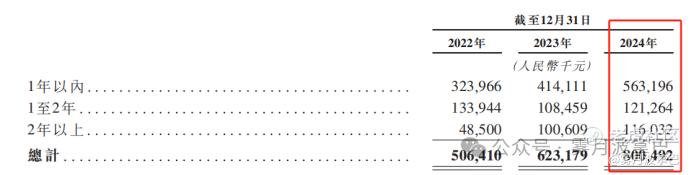

2024年应收账款8亿,其中1年以上的涵盖2.37亿。

再从现金流的角度,目前账面现金及等价物1.57亿人民币,经营性现金流每年还是净流出的状态,也就是还是属于烧钱期。

基于上述情况,云知声的基本面比较差,未来的突破空间到现在是没有方向。

二、发行结构、基石及估值(C)

云知声全球发售156.1万股,发行比例2.2%,这个发行比例比较低,涉及原来股东有对赌,上市给了窗口如果没法上按照年化10%回购。缩量保发行还是比较常见的,只要维持公众持股就行。招股价格区间定价165-205港元,每手股数20股,入场费为4141.35港元。发行市值为117.07亿港元-145.45亿港元,H股流通市值为68.29亿港元-84.84亿港元。

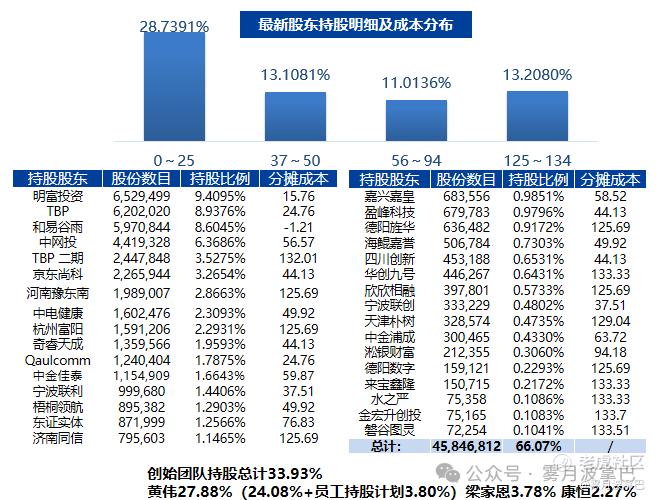

基石部分占比32.86%,其中商汤14.98%,商汤大概率猜测是有互相业务之间的合作或者关联,同行投资太诡异,臻一资产投资10.39%是个香港持牌资管,这个就比较灵活了,另外润建属于行业上下游也大概率有涉及业务往来占比7.49%。基石这块也体现了基本面了,没GZ,没地方,也没财务投资。

这里整理了一下股东情况,一堆股东嗷嗷待哺,且看成本高的股东也能理解公司为什么发行市值要处于这个位置了。因此估值也属于较为明显的高估,本来这里不想做行业对比,但是还是简单看了一下高估的水平,按照2024年业绩来看云知声假设按照下限发行PS为11.38x,同样按照2024年商汤14.32x,第四范式5.01x(有扭亏为盈预期),创新奇智2.86x。

认购倍数截至撰稿,27.79倍,按照目前市场热度很大概率超过50倍。

结论

云知声的基本面非常薄弱,作为早期的语音物联网玩家入场,一路走的非常坎坷艰辛,从早期的地产求资本支出方式切入,渗透酒店物业,再到G端智慧园区及轨交面临地产化债,最后希望往医疗方向挤,通过数字化提升医院质量评级的需求来打入市场。每年的烧钱虽然是这个行业的常态,但是盈利的突破点还是没有看见。因此面临着对赌又要硬着头皮上市,最后压低发行比例且尽可能抬高估值应对。

AI解决方案行业的通病云知声算是全占了,其他企业目前纷纷在减少存在坏账可能的业务,精耕稳定客户增加营收质量,笔者看着过往的AI企业的发展,感叹一级市场因为AI和新兴物联网的火热吹起来的泡沫,在行业周期面前如此脆弱。

大胆预测如果云知声认购倍数超过50倍,正常回拨40%,最后跌幅应该在30%以上,其次认购倍数如果在50倍以内,正常回拨30%,跌幅应该在20%以上,但是这个市值真的好可惜。

精彩评论