老有人帮我分析:拨康视云。

我说这有啥好分析的,保荐人超级牛,然后下面大哥下面一堆小弟,看一眼就害怕:

一、市场地位

两款核心产品CBT-001与CBT-009,都在做全球没有标准药物的治疗方向——一个针对翼状胬肉,一个针对青少年近视,两大高发病种,全球合计市场潜力10亿美元,听起来还是可以的,但是保荐人是HT。

CBT-001如果成了,确实能成为全球首款获批用于翼状胬肉治疗的药物。CBT-009主打“非水性阿托品”,有望成为青少年近视治疗领域的差异化存在。但一个核心事实是:这家公司不是科研型高校背景,是2015年成立的商业主导型机构,眼科里是巨头扎堆的市场,他要杀出一条血路,可得辛苦辛苦。

二、商业模式

CBT-001用了尼达尼布为参考药走505(b)(2)路径,跳过I期直上III期,敢这么干,是因为它赌监管认可旧药新用的“捷径”。

CBT-009同样走505(b)(2),以阿托品为基础,做出了更高稳定性与更佳耐受性的非水性配方。CBT-009已经完成了澳洲I/II期,已获FDA批准开展III期,临床节奏很快,预计2026年前后可能进入商业化倒计时。

核心算盘就是:用“快、准”的路径压缩上市周期,提前抢占市场先机,但一旦审批卡壳、数据不过关,整个商业逻辑就会崩盘。

而且,保荐人是HT。

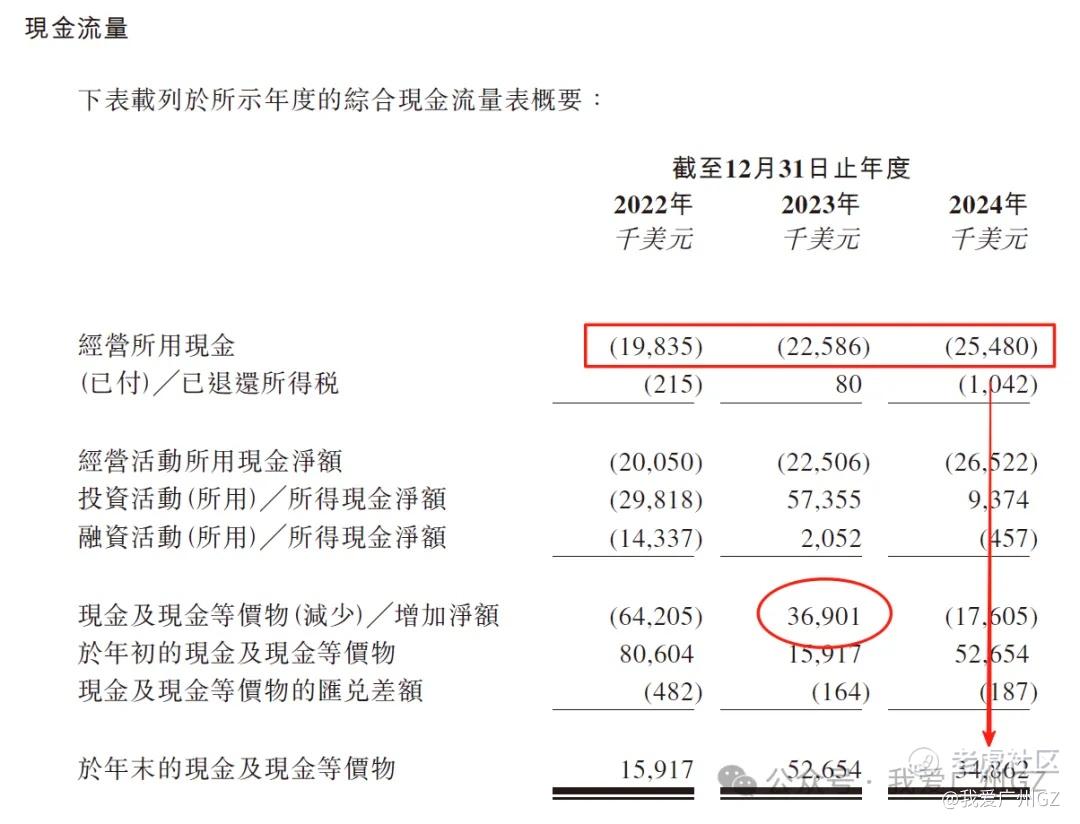

三、财务指标

亏钱是必然,这种亏损企业,重点看一下现金流量,和研发强度:

不募资,还能再撑1年半左右,挺紧张的。

四、发行分析

1、发行价10.1港元,募资5.222亿,一手申购5100港元,发行比例7.22%,承销费占比3%

2、保荐人建银、华泰,战绩不说了,虎躯一震、娇躯一抖。

3、无绿鞋!我堂堂大华泰,怎么会发绿鞋呢,想的美!

4、有基石,占比29.5%,大基石富策,富策上一个参与的项目:华昊中天医药,财务造假,应该快退市了。

5、常规回拨比例,最高50%回拨散户,目前孖展10倍,估计回拨30%,一共21882手,甲乙组各10000手左右,货不多。

总结:

这个票适合:喜欢和天斗、和地斗、和华泰斗的铁头娃。

后记:

小米YU7发布了,3分钟大定20W台,现在雷军在次时代眼里就是神,神拉坨大的都会付费,买就完了。

我也下订了....

精彩评论