我们是一家泛亚洲人寿保险公司,采用以客为先及科技赋能的模式。我们于2013年由李泽楷先生成立,愿景是开辟属于我们的道路,以期成为亚洲领先的保险公司。富卫矢志「创造保险新体验」。我们建立了与我们愿景一致的领导团队及文化。

公司6月26日开始招股,招股价38港元,每手股数100股,最低认购3838.32港元,市值482.98亿港元,发行数量9134.21万股,属于保险行业,有绿鞋。

保荐人是高盛亚洲和摩根士丹利,高盛亚洲近2年保荐的项目首日上涨率是77.77%,摩根士丹利近2年保荐的项目首日上涨率是76.92%,保荐人整体业绩挺好的。

一共有2名基石,MC Management 10 RSC Ltd和T&D United Capital Co., Ltd.。按发行价计算,基石共认购2.5亿美元,占发行总数的56.18%,基石占比较高。

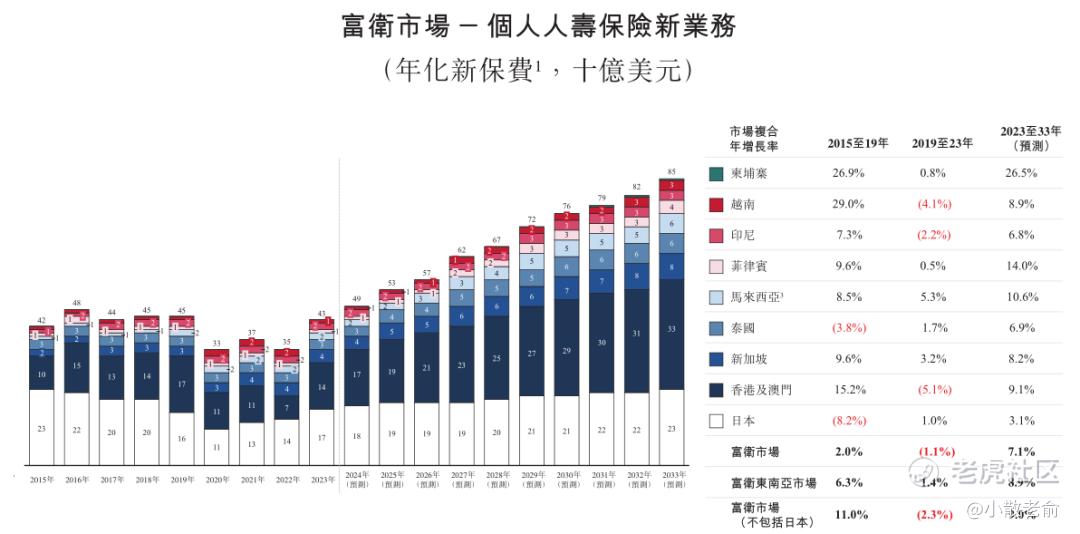

亚洲是全球最大的人寿保险市场之一,2023年全球人寿保险总承保保费约36%来自亚洲。2023年,亚洲产生的人寿保险总承保保费估计达到10,280亿美元,其中40%来自我们经营所在的市场。预期到2033年,亚洲人寿保险总承保保费将达到21,780亿美元。如下图所示,在我们的市场上,人寿保险年化新保费于2015年至2019年的复合年增长率为2.0%,2019年至2023年按1.1%的年化基准减少(受新冠肺炎疫情所影响),预计2023年至2033年的复合年增长率将为7.1%。

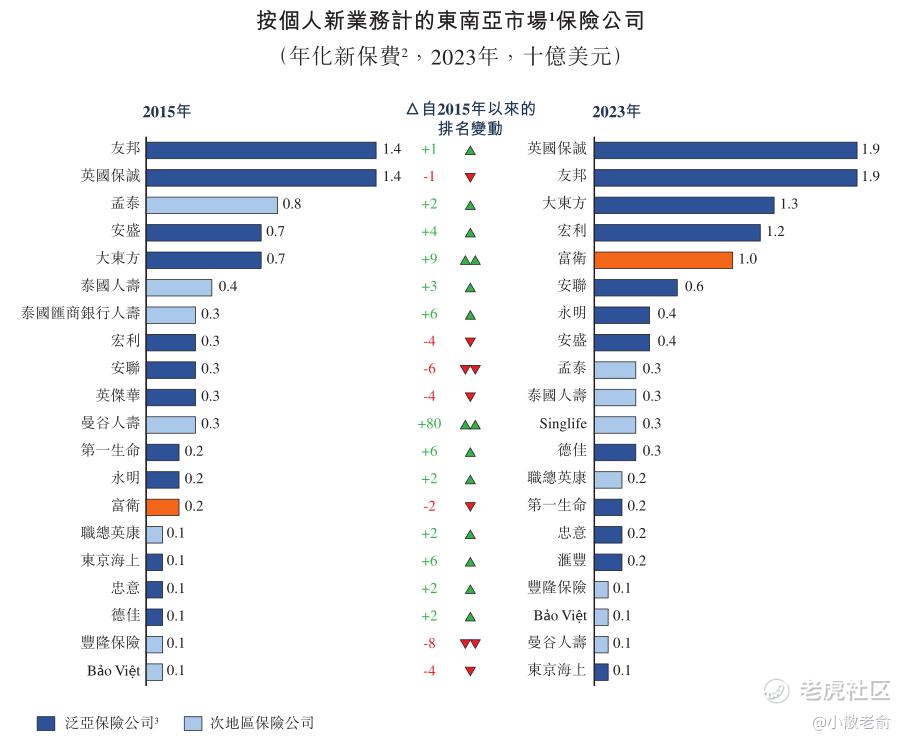

东南亚人寿保险业的竞争格局在短时间内出现戏剧性的转变。在我们的东南亚市场(包括泰国(及柬埔寨)、菲律宾、印尼、新加坡、越南及马来西亚)的年化新保费排名方面,我们估计已由2015年的第十四位上升至2023年的第五位,使我们成为该期间增长最快的泛亚人寿保险公司。

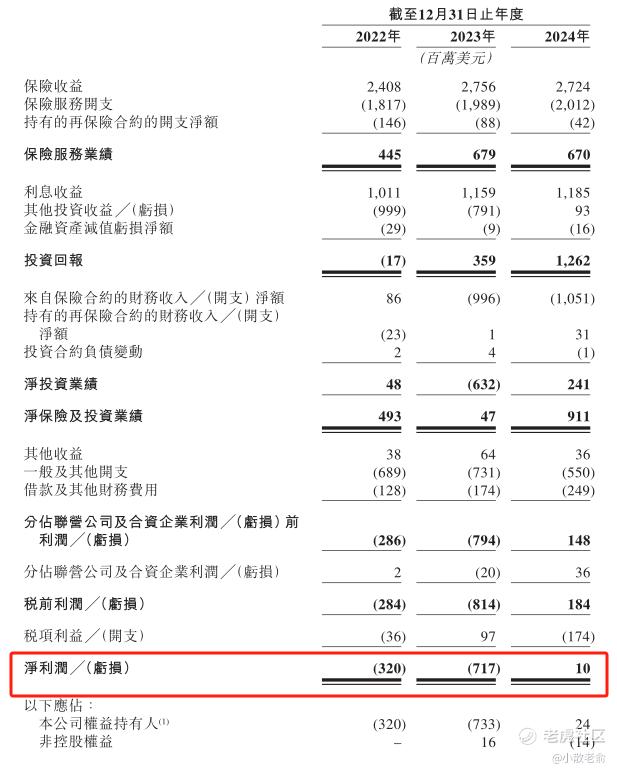

公司从2022~2024年的净利润分别是-3.2亿、-7.17亿、1000万,2024年的净利润同比增长101.39%。公司实现扭亏为盈。

按发行价计算,482.98亿港元市值发行34.71亿,发行比例是7.19%,基石锁定56.18%,那么流通盘是15.21亿,流通盘偏大。

目前申购倍数是4.14倍,申购人气有点差,不过招股期还有5天,到最终结束的时候申购人气应该还会更好些。

申购策略:

富卫集团是李泽楷创办的一家泛亚洲人寿保险公司,在行业中排名第五。 保荐人是高盛亚洲和摩根士丹利,保荐人整体业绩挺好的。 2名基石共认购2.5亿美元,占发行总数的56.18%,基石占比较高。公司2024年的净利润是1000万,实现扭亏为盈。按发行价计算,482.98亿港元市值发行34.71亿,发行比例是7.19%,基石锁定56.18%,那么流通盘是15.21亿,流通盘偏大。目前申购倍数是4.14倍,申购人气较差。本人计划还是放弃了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

精彩评论